封面來源:Pexels

作者 | 吳曉宇

編輯 | 周游

出行市場正在成為傳統車企競相爭奪的“新江湖”。

9月9日,吉利旗下曹操出行正式上線運營新的租車業務“曹操租車”,并在杭州、上海、重慶等20多座城市試運營;8月5日,在經歷了上汽北汽“神仙打架”后,神州租車也正式被北汽接盤,迎來新的時代。

車企向出行服務商轉型并不是新鮮事。早在2015年的法蘭克福車展上,時任戴姆勒股份公司董事會主席兼梅賽德斯-奔馳汽車集團全球總裁的蔡澈便對外宣布,“奔馳將從汽車制造商轉變為互聯網出行服務商”。隨后,奧迪、寶馬、豐田等跨國企業均在分時租賃領域落下棋子。而在國內,一汽、長安、上汽、比亞迪、長城等國內傳統車企,也開始涉足網約車或汽車租賃市場,傾力向出行服務商轉型。

轉型大潮背后,藏著傳統車企的焦慮。“未來車企、經銷商靠著賣車賺錢的日子將會一去不復返”,長城汽車股份有限公司黨委書記、歐了出行董事長張文輝曾在2019年全球未來出行大會這樣感慨。在他看來,2025年以后,出行服務、汽車后市場將為企業帶來更多利潤。

但出行生態圈正在被包括滴滴、美團、高德地圖等在內的跨界競爭者重塑,他們在把握數據入口方面遙遙領先,將傳統車企無情地甩在身后。群雄逐鹿,傳統車企該如何出招?

在汽車制造商向互聯網出行服務商轉型上,北汽集團是“急先鋒”之一。

早在2014年4月,北汽集團董事長徐和誼便公開表示,“汽車企業要贏得未來競爭,除了向創新型企業轉變、擁抱互聯網外,還要轉變發展方式,由傳統制造業向服務型制造企業轉型。”同年6月,北汽新能源成立了GreenGo綠狗租車,并立下“成為國內最大分時租賃公司”的豪言壯志。此后,其又先后推出“北汽旅行”、“輕享出行”等分時租賃服務品牌。

愈漸熱鬧的共享出行市場,也為傳統車企的“轉型潮”添了一把火。自2015年之后,在網約車領域,滴滴分別經歷了與快的和優步的兩次合并,并與易到用車、神州專車打得火熱,暫時形成了“一超多強”的網約車格局。而在租車領域,以分時租賃、P2P等模式經營的共享汽車企業迅速被吹向風口。

普華永道在2017年的《共享出行正當時》報告中總結稱,繼傳統的經營性租車業務模式外,共享汽車的大概念里誕生了新興的順風車、網約車、分時租賃、P2P等熱門模式。而電子商務研究中心發布的《2017年度中國共享經濟發展報告》顯示,共享汽車2017年總計獲得764.59億元的融資,成為當年共享經濟領域投資金額最高的行業。

諸多傳統車企“乘風而上”,與互聯網企業搶食。2015年11月,吉利汽車宣布殺入網約車市場,正式成立曹操專車,用B2C模式向滴滴專車的C2C模式叫板,并于2017年2月獲得浙江省交通廳發布的首張新能源汽車網約車牌照。2019年12月,吉利的出行版圖再次擴大,其與戴姆勒集團合資推出的“耀出行”正式運營,后者主推高端車型共享出行服務。

來源:曹操出行官方

雖然早在1992年,上汽便成立了上海首家汽車租賃公司上汽安吉租賃,但趁著共享汽車的風潮,2016年5月,上汽再度推出了EVCARD新能源汽車分時租賃業務,并于2018年年底推出網約車品牌“享道出行”,2019年繼續推出“享道租車”。至此,上汽完成了從整車生產銷售到汽車分時租賃、網約車及租車等大出行領域的全覆蓋,形成 “新出行綜合體”。

2017年2月,北汽成立了以網約出租車經營、汽車租賃以及新能源汽車充電設施技術開發為主營業務的華夏出行有限公司,并逐漸將現有出行品牌納入到華夏出行平臺中來。截至目前,華夏出行業務已覆蓋共享汽車分時租賃、網約專車、城市物流、整車出租等多種形態。

除此之外,東風、力帆、長安、長城、江淮等傳統車企均推出了各自的移動出行業務。

而在國際方面,蔡澈于2015年對外宣布“奔馳將從汽車制造商轉變為互聯網出行服務商”后,奔馳推出分時租賃平臺Car2go。寶馬、福特則分別創立了分時租賃平臺DriveNow、Ford2go,向出行服務商轉型。

與此同時,車企涉水出行市場的花樣也愈來愈多。除自建平臺做運營商外,車企之間、車企與科技公司之間也進行了聯盟。

2019年7月,一汽、東風、長安三大汽車央企與蘇寧、騰訊、阿里巴巴等科技公司,共同參與打造的網約車平臺“T3出行”正式投入運營;同年7月,豐田也宣布向滴滴出行投資5億美元,在智能出行服務領域拓展合作。

來源:T3出行

車企轉型出行服務商并非不務正業,其與車市大環境下行不無關系。

“2030年,共享出行規模將達到14350億次,屆時,共享車輛銷量將超過非共享車,汽車銷量總數開始下降。”蔚來資本執行總監管羽凡曾經這樣預測。

相比已是存量市場的汽車制造領域,包括租車、網約車在內的出行市場卻是等待開墾的新土壤。

前瞻產業研究院數據顯示,截止2017年,中國網約車交易規模達2120億元,已進入高速發展階段,預計2022年中國網約車交易規模將突破5000億元。目前全國有140多家平臺拿到網約車許可證,巡游車約為130萬輛。

而在租車領域,“租車市場足夠大,需求也很多元化,沒有人可以通吃”,悟空出行CEO胡顯河向未來汽車日報(ID:auto-time)這樣判斷,“當前租車市場一年的用戶只有1500萬,還有3.75億用戶規模等待大家共同去開發”。

與此同時,相比整車市場,出行市場“錢”景也更加可期。據麥肯錫預測稱,目前,整車、零部件市場規模大約為3.6萬億美元;到2030年,這一規模還是3.5萬億-3.6萬億美元。但屆時,出行市場的規模將翻一番,將會在7萬億美元左右。

除了判斷車企、經銷商靠賣車賺錢的日子將會逝去, 長城汽車股份有限公司黨委書記、歐了出行董事長張文輝,還對未來汽車行業利潤結構變革判斷稱,當前汽車的制造+銷售大概占到汽車企業90%的利潤空間,預計在2025年以后,出行服務、汽車后市場帶來的利潤將占到企業的60%。“基于此,長城汽車在未來不僅要造智能網聯汽車,更要積極布局共享出行”。

另一方面,布局出行項目還有助于車企消化庫存積壓、提升銷量,并迅速將自家的新能源汽車推向市場。

小鵬汽車創始人何小鵬曾直言不諱地在朋友圈指出:“電動汽車的銷量主要貢獻給了兩方面:一種是賣給融資租賃公司,用于網約車;另一種則是‘左手倒右手’,將車賣給與車企密切相關的出行公司。除去賣給的士、出行等大客戶等的數據,2019年1至9月中國電動汽車賣給真實消費者的數量大約僅十幾萬輛。”

“左手倒右手”情況在傳統車企中確實十分常見。據前瞻產業研究院統計,2018年,大約1.9萬輛吉利帝豪EV被投放到了曹操出行,而吉利帝豪EV在2018年的銷量為31426輛,曹操出行的貢獻度超過60%。2019年,在神州優車接手寶沃一年后,寶沃汽車的銷量達到5.45萬輛,相較2018年暴漲65.53%。其巨大增幅背后,也是源于部分寶沃汽車被神州體系內部消化。

靠“自產自銷”方式可以短期刺激銷量,但不是長遠之計。在神州優車共享汽車平臺達到汽車數量飽和后,寶沃汽車銷量便出現斷崖式下滑。據未來汽車日報根據官方銷量計算,寶沃汽車2019上下半年的銷量比大約為3:1.4。寶沃汽車2020年前六個月累計銷量僅為4817輛,同比下降了89.44%,其中寶沃BX3車型在2月至6月連續五個月銷量為零。

來源:寶沃汽車官網

這種方式還傷害了經銷商的權益。2019年初,50多家寶沃經銷商曾聯名向寶沃中國發送維權函,稱寶沃汽車公司引入神州買買車等進入寶沃終端銷售體系,以低至5.5折的超低折扣價購車,造成對經銷商批售價格不公,經銷商要求寶沃全額返還建店補助、保證金、返利、銷售款等,并對經銷商的虧損予以全額賠償。

“自動駕駛技術正在共享汽車賽道迅速落地。未來,傳統車企絕對不應該淪為滴滴、美團或其他第三方出行平臺的供應商,這是假出行”,一位不愿具名東風出行內部人士告訴未來汽車日報(ID:auto-time)。在他看來,要想有實力與滴滴、美團等“互聯網正規軍”較量,傳統車企便要具備“出行初心”,不僅有提高運營調度能力,還要積累大量數據,為今后自動駕駛、車聯網提供數據支撐。

“T3出行并不是簡單的進入出行行業分一杯羹,我們的目標是成為未來無人駕駛階段的運營商,這也是我們的一個志向。” T3出行公司CEO崔大勇表示。

共享出行仍未形成成熟的商業模式,無論是網約車、分時租賃還是P2P模式,均逃不過大筆燒錢卻難盈利的窘境。

2020年5月,滴滴出行總裁柳青在接受采訪時表示,公司的核心網約車業務已經盈利。而在此之前,滴滴6年巨虧390億元,僅2018年上半年,滴滴凈虧損便達到40.4億元。雖然成立時間均大約10年,但美國網約車巨頭Uber和Lyft仍是“虧損大戶”,2020年二季度業績報告顯示,兩者分別虧損17.75億美元和4.371億美元。

租車領域的玩家也是死傷一片。融資過億美元的途歌以暴雷告終;自2015年上線運營的重慶共享汽車品牌盼達用車,近日出現了無法在約定時間退還用戶千元押金的問題;“租車龍頭”神州租車財報顯示, 2020年上半年,其凈虧損43.38億元,經調整凈虧損額為13.87億元。

即便是被北汽新能源運營,綠狗租車仍在4年背上1.71億元負債,并在2018年11月被北汽新能源掛牌轉讓。

不過相比于上述資金斷鏈或處于虧損狀態的互聯網平臺,有傳統車企撐腰的出行項目有一定資本優勢。即使受疫情影響,多數車企仍財力不菲。財報顯示,2020年上半年,上汽集團、東風集團、吉利汽車的凈利潤分別為83.94億元、30.18億元和22.97億元。

“要想在出行領域掙錢,一定要把相關的產業鏈打通,做全生態的業務才有可能產生贏利。”2019年10月,東風暢行總經理高立中在接受媒體采訪時這樣分析道。

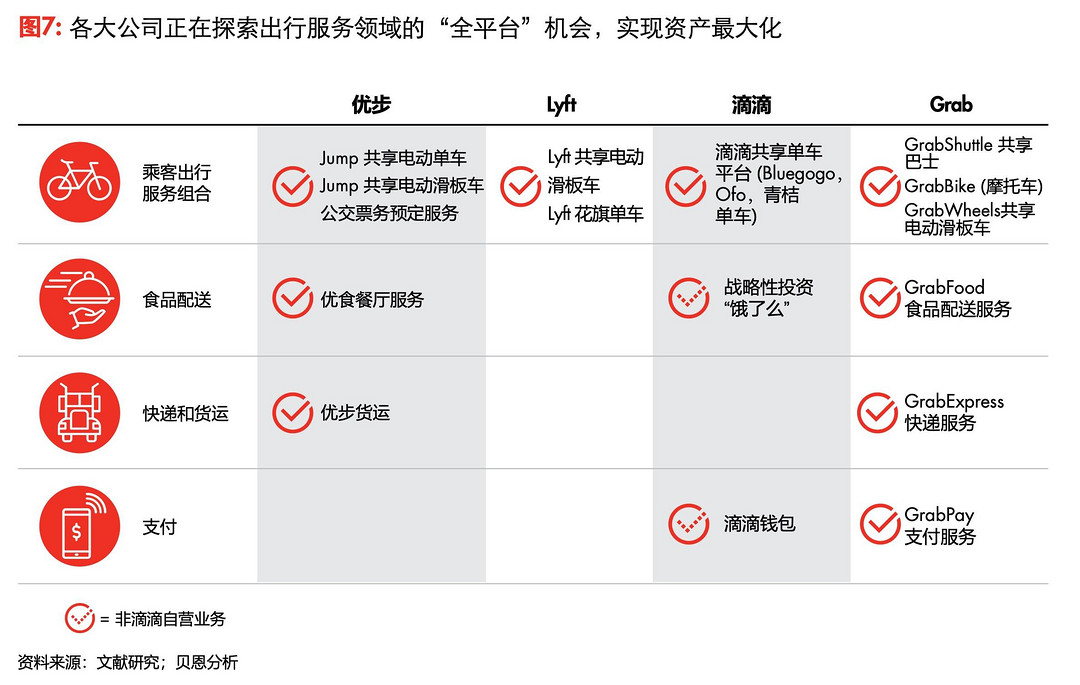

來源:貝恩分析

高立中分析稱,僅僅從出行的角度來說,單方面的業務盈利存在不小的壓力。“正如(2019年)滴滴的市占率為90%,依然虧損。如果站在絕對壟斷地位都是虧損的,后來者必須在其他的一些關聯行業和價值鏈的擴展上做贏利模式的探討。”

以曹操出行為例,其不僅有打車業務,還涵蓋了專車、出租車、綠色公務、曹操自游行、曹操走唄等多條產品線,并正在開發曹操代駕、豪華車、租車、充電、大數據運營、行程互動等增值業務。歐了出行官方則表示,將以網約車業務為突破口,通過與金融、保險、二手車等業務協同,打通后市場產業鏈。

值得一提的是,雖然相較于滴滴代表的互聯網科技公司,傳統車企布局共享出行存在流量短板,但也有其他優勢。高立中認為,“從長遠來看,主機廠對車輛的應用有更深的理解,懂得‘私人用戶車輛’和‘運營車輛’是不一樣的概念。”此外,相較于C2C平臺,B2C平臺在人員與車輛安全上更有保障,管控力度更強、審核更為全面。

在汽車市場競爭逐漸由增量競爭轉變為存量競爭的當下,轉型做出行服務商會讓傳統車企迎來新的春天嗎?

未來汽車日報

來源:未來汽車日報

作者:吳曉宇

本文地址:http://m.155ck.com/news/qiye/126999

以上內容轉載自未來汽車日報,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號