舉凡身處云巔,下一步要么走向盛極而衰的下坡,要么別尋維度找到再次艱苦登攀的險徑。

“未來技術革新的所在,是在主流之外的邊緣地帶。”

拋開凱文·凱利和《失控》被嚴重神話的尷尬,道理本身卻發人深省。更值得玩味的是,下文立馬拿我們熟知的汽車產業作為例子:“比如當你的拖拉機越造越好的時候,汽車也許在另一個技術層面上逆襲。這就是未來的所在。”

《失控》成書已經是接近三十年前的舊事,把原句里的“拖拉機”換成“汽車”,再把后半句的“汽車”改為“芯片”,是不是時代感頃刻從代表過去的枯黃史冊切換為象征未來的賽博朋克?

正在“芯荒”里“心慌”的汽車產業,焦灼煎熬的情緒會將芯片關聯到停工、減產、供應失調、業績下滑、對新冠雪上加霜……總之都是挫折與浩劫。切膚之痛自然有權利呻吟和悲嘆,但淚水絕不是給時代的最終回答。“芯荒”,或者“芯慌”,滌蕩舊弱、推陳出新,不啻于又一場帶血的契機。

在半導體芯片短缺風暴里,汽車行業學會了兩種反思:對芯片、晶圓這些新事物,重視程度提到了空前;對供應鏈調整“有備無患”的傳統精神財富,在豐田相對不懼“缺芯”的案例中重溫、咀嚼。

更為宏觀的層面,“造不如買”思維在半導體領域被徹底扔進歷史垃圾堆。從國家集成電路產業投資基金將培養重點朝著上游移動,到長城、比亞迪投資地平線,華為、芯馳、紫光、寒武紀相繼強化動作,國產芯片替代進程得到催化,也將成為中國汽車產業又一條超車的新賽道。

以中華民族的內生力,愈是被封鎖受限制的領域,愈是會在重負面前迸發出強大的偉力。看似源自西方的“硅基文明”,反而終將為東方樹立新秩序和規則奠基。

行業最熱話題

“帕薩特優惠確實拿不到3萬5了,現在就是2萬,跟其他品牌比還是很合算的,還有現車。”聽著銷售的話術,我跟朋友相視一笑,上汽大眾原先的價格疲軟痼疾,倒是以這樣一種魔幻的方式得到了緩解。

“不是說上汽大眾因為芯片不足又停產部分車型了么,當真車輛供應沒問題?”在我的追問下,銷售的臉上似乎有一絲苦笑。

“主要還是一些低端車型,一汽那邊也是先從寶來和捷達開始停的,我們店里供應還是沒有問題。”好一個甩鍋友商,閉口不提上汽大眾具體停掉了哪款產品,反而把火力引到一汽-大眾身上。

跟上次我們同事訪問另一家上汽大眾店獲得的反饋有了差異,終于不再是一味地“困難屬于暫時”。當然,反復強調廠商通告里的“盡可能優化資源調配,希望在未來幾個月中能彌補這一缺口”,還是照舊。

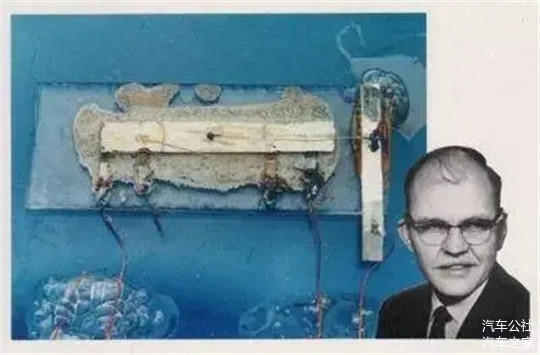

走出店門的剎那,影子斜斜地拉得很長,缺乏力度和溫度的淡淡陽光瞬間讓人混淆了春和秋的差異,1958年的那個秋日的下午大概也是這樣的光景。

“雖然我曾經數學很差,但現在物理肯定是優等生”,就是那個下午,杰克·基爾比自嘲著,小心翼翼為簡陋的觸發電路接通了10伏特電壓。

示波器上顯示出頻率為1.2兆赫茲,振幅為0.2伏的震蕩波形——人類歷史上第一個用單塊鍺晶片制作的集成電路誕生了,后來基于硅晶的復雜版本擁有一個如今婦孺皆知的名字,“芯片”。

基爾比完全想不到自己會成為日后的“硅谷之父”,手里簡陋的器件在演變派生之后,能劃開一個科幻般的恢弘時代。

杰克·基爾比開發出全世界第一塊芯片

三十年后的1988年,放棄德州儀器三把手位置的張忠謀,帶著他剛創立的臺積電走入第二個年頭,完成了英特爾傳奇CEO安迪·格魯夫提出的200多項嚴苛要求,終于拿下訂單。張忠謀自然也想不到,未來的“芯片代工之王”就此被盤活了;和臺積電同年創立的另一家名不見經傳的小公司,會在同樣的篳路藍縷中壯大為中國制造業的頭號代表。

又過了三十年的2018年,兩家公司會因為命運彼此糾纏,成為中美貿易戰里被提到最多的名字之二。不用再過三十年,三年后的今天,芯片以一種意想不到的方式燃爆了汽車行業。“華為囤積芯片導致缺芯”、“臺積電來不及排產”……各種聲音在汽車行業響起。

探店必問“芯片不足是否影響現車”,采訪車企高管也一定會提“芯片短缺損失幾何”,不到一年時間內,那個來自硅晶片的衍生品成為汽車領域最熱門的話題,蓋掉了上年新冠疫情的影響。

神奇的轉變,或許借助量化數據更能凸顯其熱度。

3%撬動四千億

全球每年芯片產量大約為1萬億片,其中汽車產業的用量占去了大約10%。汽車在電氣化和智能化之后,芯片用量需求更大。只是迄今為止,“汽車芯片”在半導體領域存在一對矛盾:體量和價值。

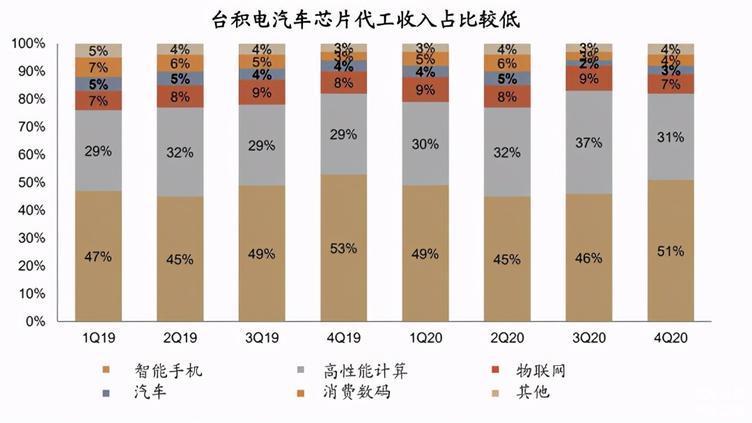

如果從銷售額貢獻看,汽車芯片對臺積電還遠遠稱不上大頭,2020年只占到了3%,智能手機芯片和其他高性能芯片分別占48%和33%。然而就是這區區3%,背后卻是一個70%——高達七成的汽車芯片加工都是由臺積電執行,以及一個更為慘烈的“四千億”。

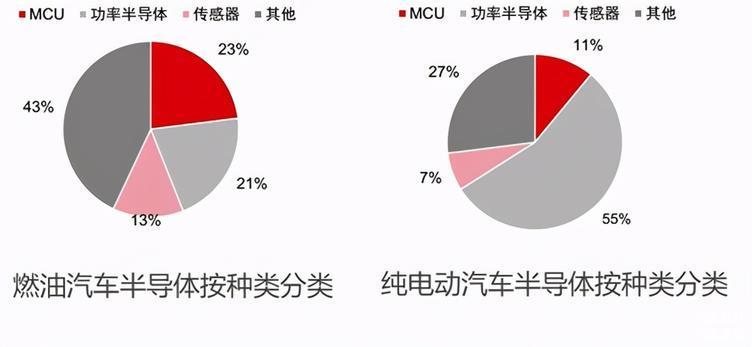

汽車半導體分類

什么是汽車芯片?

按照用途劃分最為簡單,直接歸于總成系統即可,可以分為主控芯片、功能芯片、功率芯片和傳感器芯片等。按照結構屬性劃分,則對于汽車行業除了相關工程師以外的多數人來說都比較陌生,大體上有三大類:

1、數字芯片,包括中央處理器CPU、微處理器MCU、圖形處理器GPU等等,其中CPU往往通過外設控制器整合為系統級芯片SOC(System on Chip),采用的制程較為先進,車身域、動力域和ADAS都有所應用。

2、模擬芯片,包括無線通訊的功率放大器、音頻放大器、傳感器等,采用的制程比較成熟,也就是65至90nm,廣泛應用于車輛的娛樂信息系統等域。

3、功率器件,包括絕緣柵雙極型晶體管IGBT,金屬-氧化物半導體場效應晶體管MOSFET等,實現電路的邏輯功能和功率控制,其中IGBT相當于MOSFET的高壓改進版,對新能源車動力總成尤為關鍵。

簡單概括下來,就是汽車芯片有先進的也有不那么先進的,除了實現自動駕駛的SOC芯片和手機芯片一樣追求高工藝之外,多數汽車芯片仍然是“造價低而用量大”。

“秤砣效應”讓小小芯片在汽車行業卷入巨大風暴,后者蒙受的巨額損失要分產銷量和銷售額兩個指標來衡量,各有一家機構給出最為詳盡和全面的統計數據。

產銷量的銳減可以參考AutoForecast的統計,其統計報告里按照“每一座工廠”來評估損失,例如北美方面福特密歇根迪爾伯恩工廠減產13,700輛F皮卡,堪薩斯城一工廠減產700輛全順,芝加哥工廠減產500輛探險者和飛行家。

從全球角度來說,AutoForecast統計到迄今芯片短缺導致產量減少137.8萬輛,而預計將總共減產238.9萬輛——幾乎相當于全球乘用車銷量的1/40,或者接近2020年吉利汽車與長城汽車銷量之和。中國已經丟失了13.5萬輛排產,總預期大約為26.1萬輛,接近國內一年汽車銷量的1/10。中國還不算最慘,北美和歐洲今年或許都將有70多萬輛的減量。

當然,還有盛博等咨詢公司也給出了預期,不過范圍較為寬泛:2021年全球汽車芯片短缺將造成200萬至450萬輛汽車產量的損失,相當于近十年全球汽車年產量的近5%。

芯片導致汽車減產239萬輛

銷售額損失預期以彭博-艾睿鉑提供的數字最有參考性。“半導體短缺預計將導致汽車制造商損失610億美元的銷售額”,用最新匯率換算,610億美元大約相當于人民幣3,925億元,粗略統計就是營業收入和銷售額將因為“芯荒”減少接近四千億元。其中中國占據大約255億美元,損失最大,但并非全部是自主品牌承擔,日系車(例如廣豐已經開始減產)、德系車(如南北大眾)等面臨的受難成本更為突出。

這樣的經濟損失可以同汽車行業之前的災難進行比較。2009~2011年豐田“踏板門”牽涉上千萬輛汽車,賠償金額總計大約30多億美元。2015年大眾“排放門”事件也是殃及上千萬輛車,損失達到三百億美元級別,大約為“芯荒”損失的一半。而戈恩宮斗劇和業績滑坡讓日產2019財年虧損6,712億日元,大約相當于人民幣443億元。

用市值來比較,手握610億美元,可以整個買下車企市值排名第9的蔚來汽車(4月7日市值610億美元)、PSA和FCA合并的Stellantis集團等等。這樣的金額,幾乎相當于馬自達等級車企全年營收的兩倍,或者通用汽車營收的一半。

無論是基爾比、張忠謀、任正非還是張汝京,又抑或是卡爾·本茨、穆拉利、豐田章男,甚至包括車企中最貼近硅谷的馬斯克,都從未預料過會有“3%撬動四千億巨虧”的這一天。未來的降臨總是如此猝不及防,芯片短缺正是其中不甚美好的一個側影。

舊哲學引發新問題

能夠排到汽車行業致損災難前列,“芯荒”由何而起?賺人眼球的新奇說法比比皆是,卻并非業界真正需要的解釋。

有“西方封殺中國”之說。然而無論是國內合資車企受損甚至超過自主車企,還是AutoForecast、盛博給出的北美歐洲減產預期高于中國,都證明芯片短缺并非針對中國一個市場,故而陰謀論完全經不起推敲。

那么是華為囤積芯片引發供應不足么?只能說沾邊。“華為并非引起芯片短缺的主要直接原因,畢竟從2020年9月起華為就無法向臺積電等企業下單,”德聯資本高級副總裁方宏博士告訴媒體,在他看來,華為的舉動可能會引起芯片下游各行業的恐慌性備貨和供需錯亂,讓行業對產能失去預估。

在本質上,車規半導體短缺主要有排產預期和產線安排等原因,和整車制造一樣是供應鏈管理的失調問題:

·車規半導體一般用六寸(150mm)/八寸(200mm)晶圓,而這兩種規格的晶圓全球范圍內很長時間里不再投產新流水線,產能存在上限。

·去年國內各大廠商對于銷量悲觀,下單少。芯片從接單到交付最少要2個月時間,所以12月開始國內就缺貨。

·車規芯片采購價格低,同樣的晶圓做消費電子供應則利潤高,在產線排滿的時候,沒有晶圓廠會把產能讓給汽車廠。

·車規認證流程復雜且嚴格,每個季度必須達到一定出貨量,不然需要重新認證,晶圓廠缺少興趣。

·電氣化和智能化增大了芯片需求量。

超出普通思路的理解范圍之外的是:多數車規級半導體相對手機為代表的消費電子,技術不算先進,前者乃至航天芯片都可以滿足于HKMG高K值絕緣層/金屬柵極工藝下的制程(最先進水平也就是28nm);消費電子需要用到FinFET鰭式場效應晶體管工藝,達到7nm乃至5nm、3nm,體現出對體積、性能方面的極致性追求。然而制程相對落后的車規級半導體偏偏就給供需管理帶來更嚴峻的考驗。

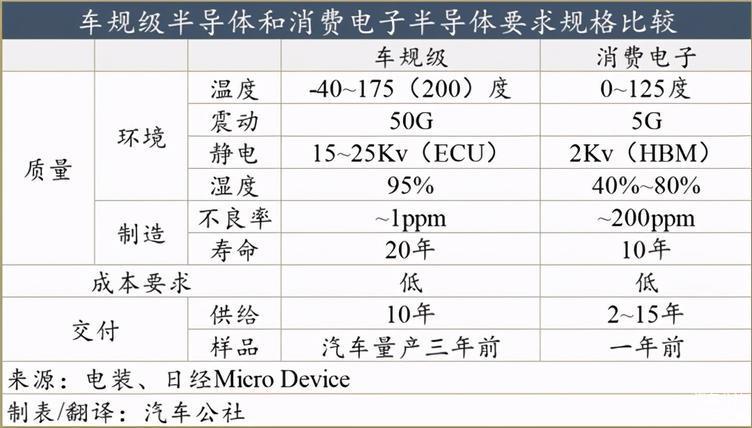

車規級半導體和消費電子半導體要求規格比較

成熟工藝,意味著在工況穩定性、生產良品率方面高得多。

2008年9月1日日經Micro Device主辦《第五屆信賴性論壇》上,電裝發布的車載半導體和消費電子半導體對比標準,實際上時至今日仍然適用。從該標準可以看到,車規級半導體需要在以下工況環境中保證20年的質量:溫度為-40-175(200)度、濕度為95%、50G的激烈震動、15-25Kv的靜電,不良率僅為1ppm(百萬分之一)。相形之下,消費電子半導體僅僅是不良率就放寬到200ppm,抗震動標準要求只有車規級的1/10。

這就注定車規級半導體和消費電子半導體在生產工藝要求和性能要求方面走了兩條路徑,不僅僅彼此之間會爭奪半導體供應商的原材料產能,同時一旦晶圓和芯片產線落定,由于制程工藝方面的差異,并不容易迅速調節。在汽車的上個年代,如何把握排產與庫存、建廠和需求,是一門要求企業始終如履薄冰的學問。如今的芯片短缺,本質上同樣是供-需的舊哲學在新時代的又一次投映。

當然,半導體供應商已經在著手解決方案,例如臺積電就在針對車用半導體供貨進行工藝改進,“Super HotRun”特殊生產技術可將普通工序需要花費40~50天的交貨期最多縮短至一半的20~25天。不過考慮到上文中的因素,相對汽車行業對芯片的渴求仍然是力有不逮,并且突擊行為難以持久。

愚蠢者困于問題,聰明者解決問題,智慧者將問題轉化為動力。汽車缺芯的壓力,隨著電氣化和智能化推進,面臨加劇的變數。恰恰是這樣的變數,在辯證角度能夠朝著動力和機遇切換。

帶血的契機

創立耗散結構理論的普利高津曾表達過一種絕望:“我堅信,我們正處在科學史中一個重要的轉折點上。我們走到了伽利略和牛頓所開辟的道路的盡頭,他們給我們描繪了一個時間可逆的確定性宇宙的圖景。我們卻看到了確定性的腐朽和物理學定義新表述的誕生。”

當西方引領的當代科技與產業模式遭遇瓶頸,當中華民族的偉大復興需要突破歐美構建的桎梏,如何打破現有體系重建規則便是民族產業興起的方向。芯片短缺和國內體系能力不足,反而是促進芯片國產化、汽車提速智能化的契機,盡管高昂的代價是前奏。

“造不如買、無須自主”思維曾經拖累汽車產業,同樣也是舊日中國半導體行業背后的枷鎖。

曾經的半導體在國內有多不受重視?原本先進芯片加工是一片空白,好不容易2000年張汝京在上海張江成立了中芯國際。現在被視為國產芯片制造的希望之星,那時發展軌跡卻格外篳路藍縷,在臺積電提出侵權訴訟之后更是雪上加霜。不求北京高院能夠力保中芯國際勝訴,哪怕應中芯要求臺積電舉證也可以爭取寶貴的時間,讓前者能夠在美國加州的訴訟中獲得應對時間。結果高院直接駁回中芯請求,無奈之下的中芯被迫向臺積電支付相當于自己三年銷售額的賠償。

隨著新世紀互聯網重要性的提升,半導體在國內逐漸升溫。尤其是2014年國家集成電路產業投資基金成立,孵化出匯頂科技、國科微、納思達、景嘉微等一批芯片設計公司。不過集成電路封測、設備、材料等更上游環節成為投資重點,則是2019年國家集成電路產業投資基金二期的事情。

截至2019年底,中國芯片的消耗量占世界芯片消耗量的42%,但國產芯片的自給率不足30%。“設計相對強,制造絕對弱”的局面從來都是產業投入輕重的結果。

貿易戰的芯片封鎖,和這一輪全球跨行業芯片短缺,終于讓中國徹底警醒。而一頭醒來的巨龍能量何其可怕?從核武器、高鐵到高超音速飛行器,愈是被封鎖受限制的領域,愈是會讓中國奮起直追,乃至躋身世界先進/領先序列。芯片半導體,以及關聯到的汽車革命,也在隱隱走上一條相似的道路。

如果說,中芯國際、力積電和華虹無錫廠陸續擴充8寸晶圓產能還只是短期內的權宜之計,那么華潤微電子、聞泰科技相繼動工12寸晶圓廠,便已經是在給未來鋪路。

中國工信部明確表示,國家將加大力度扶持芯片產業,力求讓中國芯片自給率在2025年達到70%。

汽車公司自然也沒閑著。2021年兩會上,長安汽車董事長朱華榮呼吁主機廠試用國產芯片,廣汽集團董事長曾慶洪則提出“實現汽車強國目標首先要先強芯”、“加強汽車關鍵零部件產業鏈建設”。研發和資本層面,長城汽車宣布參與地平線戰略投資,比亞迪、長江汽車電子、東風資產也介入了地平線的C3輪融資。

芯片的舉國發力,將決定汽車產業格局的重塑結果。

燃油車時代,從動力總成到外觀設計,一切價值取向和產業游戲規則,幾乎全部是由近現代文明的西方發達國家所制定。囿于他人所創立的體系,自然難以取代其“上帝角色”。如若抱有超越之希冀,則需要打破眼前的舊有體系。這也是為何在新能源事業推進之初,有“彎道超車”的提法。

雖然曾經“騙補”引來罵聲一片,雖然也迎來了特斯拉這樣的強敵,但在動力總成角度,中國自主新能源車終究不再留有內燃機時代同先進水平之間的天塹。正在引發行業焦慮的芯片,其實恰恰就關聯著上一條彎道新能源,以及下一條彎道智能化。

芯片直接關系到未來汽車的電氣化、智能化和網聯化三大技術方向。根據車輛規格和電氣化程度的不同,一輛傳統燃油車大約需要100至200個半導體芯片;電動汽車在此基礎上數量翻了一倍,電機控制器,后驅、前驅、雙電機,芯片比傳統發動機更多,而智能化水平較高的純電動汽車甚至需要800至1,000個之多。

即便芯片水平難以在硬件層面對海外先進技術實現超越,然而中國龐大的用戶市場和多樣化的使用場景,以及在智能化應用的先入優勢,足以在數據迭代和本土應用上形成自己的長板。根據中金公司的最新報告,僅以自動駕駛SOC芯片為例,中國相關企業與現有國際巨頭相比有平臺開放性優勢和本土化服務優勢。

“常制不可以待變化,一涂不可以應萬方。”葛洪在《抱樸子·廣譬》如是描述“變”之肯綮。作為“硅基文明”的代表,芯片是維系舊世代與新回合的紐帶,也是汽車產業又一條縮小同強敵差距的彎道。

而在這彎道和紐帶交錯的背后,我仿佛聽到東方陣營朝著西方文明發起挑戰的號角,那是新的秩序和體系創立之前的預兆。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/145076

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號