芯片危機最終還是從手機等電子產品領域燒到了汽車產業上。

對中國而言,汽車是國家經濟發展的重要支柱產業,加之2000多萬輛級別年產銷量的中國汽車市場,早已成為全球最大的汽車產銷市場,更是不少汽車企業的核心領地。而當汽車朝著智能化方向推進,半導體成為汽車中越來越重要的零部件時,未來汽車產業的核心要掌握在誰的手中?

中國和美國,都站在各自的立場上,開始了新一輪產業鏈的爭奪與重構。中國勢必要在產業鏈上謀求一定的優勢和主動權,讓大產業和產業鏈真正匹配;而美國一向要保住自己超級大國的地位,力求將芯片的話語權牢牢掌握在自己手中。

芯片作為產業鏈上一個更為高端的領域,是產業鏈向高科技轉型升級的重要環節,缺芯一方面重創了中國汽車產業的持續向前邁進,另一方面也給中國汽車產業更加完備的產業鏈生態布局帶來了新的思考,可以說缺芯給中國汽車產業帶來風險的同時,也深深刺激了中國芯片產業朝著更強大的方向前進的決心。

汽車半導體是智能汽車的面罩,掌控了芯片產業鏈就掌控了智能汽車的未來。中美關于半導體產業鏈的爭奪,是美國給中國汽車又一次生死考驗,是檢驗中國汽車產業鏈成色的一次機會,更是中美一場關于未來的斗爭與較量。

產業鏈爭奪戰

芯片及產業鏈,似乎成為大國之間爭奪的下一個重要領地。

從去年中美貿易戰以來,美國就用芯片卡住了中國在電子和芯片領域的市場及發展。到了今年全球汽車產業缺芯以來,美國更是著急地謀劃著將芯片產業鏈回遷至國內,甚至還計劃與日本聯手,充分運用雙方在制造大廠、應用材料、芯片設備等方面的優勢,加強半導體供應合作。

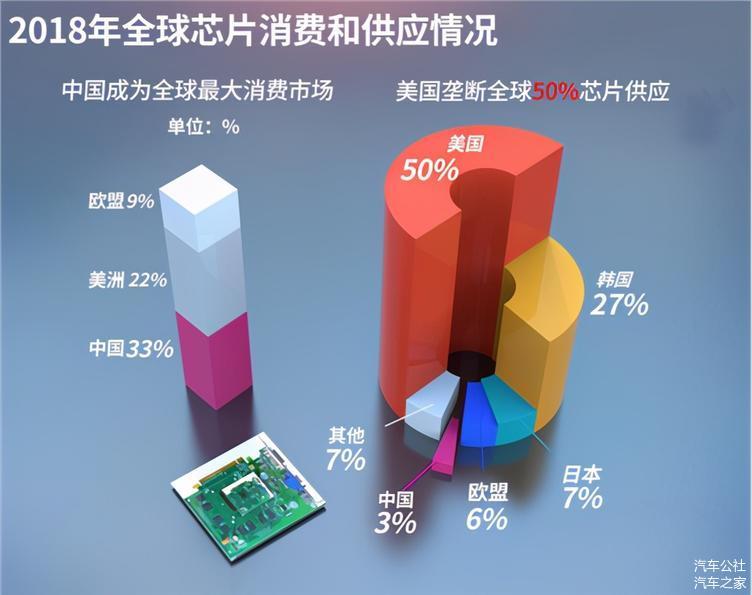

眾所周知,美國在芯片領域是絕對的霸主,是半導體的發源地,硅谷的名字也是由之而來。在全球的芯片銷量上,美國占到了47%左右的份額;在芯片產業的最上游,美國掌握著三張王牌,分別是EDA(電子設計自動化,即芯片設計、綜合、驗證,以及系列工具)占全球份額80%,IP核(知識產權,如果說設計和制造芯片就像蓋房子一樣,那么IP核就是磚、門框和窗戶等。)占全球份額或達70%,還有半導體設備份額超過50%。所以在芯片領域,美國可謂是為所欲為。

但是幾乎掌握著主動權的美國為什么會從去年制裁華為到今年汽車芯片短缺以來,迫切要求芯片產業回流呢?這不得不提到的就是美國芯片產業的短板——制造。美國作為汽車半導體銷售額最大的國家,但其供應鏈卻變得最為脆弱。

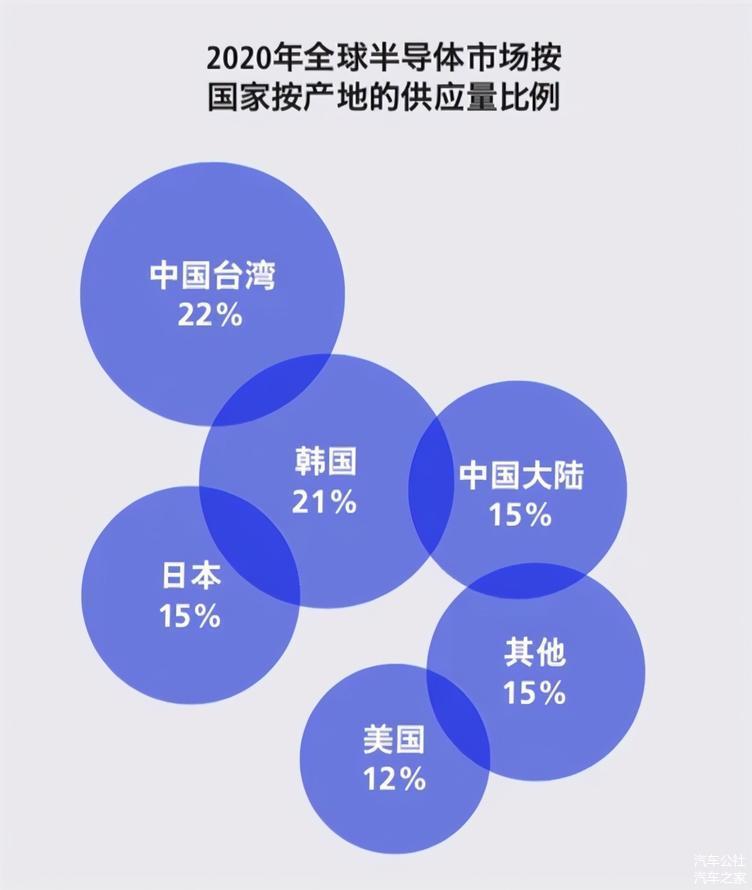

事實上,這些年來美國本土芯片制造能力一直在衰退。美國半導體工業協會的報告數據顯示,美國在全球半導體制造市場的份額已從1990年的37%下降到如今的10%左右。此消彼長,全球芯片制造75%的產能則轉移到以臺灣、韓國、新加坡等為主的東亞地區。

芯片制造即晶圓代工行業屬于技術、資本和人才密集型行業,市場集中度較高,呈明顯的行業寡頭壟斷特征。2019年純晶圓代工行業全球市場銷售額排名,臺積電占據市場主要地位,市場份額為58.6%,中國大陸中芯國際占全球純晶圓代工市場份額的5.4%,位居全球第四位。但是從2019年中美貿易戰開始,中芯國際遭受美國制裁,國內芯片生產一度受到不小影響。

一個更詳細的數字是,美國半導體供應鏈上有50多個領域,其中臺灣地區就占了65%的全球市場份額。之前也有專家預測,如果中國臺灣地區的晶圓代工廠停擺、斷供1年,這可能直接會影響到全球電子供應鏈中斷,而且會給全球產業造成將近5000億美元的損失。

很快美國就嘗到了芯片供應短缺的危機,今年一季度,因為汽車芯片供應問題,導致美國不少汽車生產基地停產,甚至包括美國本土最暢銷、利潤最高的福特F-150也受到了影響,美國汽車巨頭尋求白宮政府幫助游說臺灣當局,希望加強汽車芯片供應。

隨著電子產品、物聯網、智能化時代的逐步到來,未來半導體產業還將持續蓬勃發展。巨大的市場吸引力不得不讓美國當局重新思考關于半導體的未來和布局,特別是中國集成電路市場的暴增,2020年中國集成電路市場增至1434億美元(約合9423億元人民幣),較2019年1313億美元的市場規模增長了9%,已經連續16年穩居世界第一,到2030年中國的半導體產能有可能會升至全球第一,份額擴大至24%,產業轉移的可能性正在發生。

實際上,半導體、新能源汽車電池等重點領域的供應鏈安全之爭,是中美科技競爭的核心內容之一。美國不能在利益與安全之間猶豫不前,要真正解決問題,必須要在這些關鍵領域與中國的徹底脫鉤。同時隨著中國在臺灣問題上的逐步強勢,為了擺脫在生產領域對中國臺灣的依賴,掌握更大的主動權,美國與各方已經開始行動。

當下,臺積電的美國工廠正在如期推進;日本已經向臺積電發出赴日建廠的邀約;美國也正在與日本商量建立半導體合作;歐盟同時邀請臺積電與三星在歐洲建立生產工廠,把產能提升到占全球20%的份額。

美國最大芯片代工廠格芯表示,2021年將對芯片工廠投資14億美元,明年可能會再翻一番,并且正在考慮2022年上半年或更早進行IPO;英特爾也宣布將在美國亞利桑那州投資200億美元新建兩座晶圓廠,計劃成為歐美地區芯片代工業務的主要供應商。

但是美國將芯片制造回遷的代價也是巨大的,美國半導體行業協會(SIA)強調稱,即便是有國家想試圖自己生產,如果要擁有能夠取代中國臺灣產能的晶圓廠,那么可能至少需要花上3年的時間,資金投入3500億美元才有希望達成。即便如此,美國也顧不得那么多了,在拜登剛推出的2.25萬億美元基建刺激經濟計劃中,要求國會提供500億美元(約合3284億元人民幣)的補貼,以促進美國的半導體生產。

拜登表示:“即使是供應鏈中的某一個小問題,也會對供應鏈的上游造成巨大的影響。”拜登還表示,美國政府將為強化美國芯片生產的立法尋求370億美元的資金,借以大力強化美國芯片的生產。

作為超級大國,美國在構建自身產業鏈安全的同時,也在想辦法讓中國在這些領域陷入被動之中。一場以美國為主的全球芯片產業鏈的重構正在徐徐拉開帷幕。

防范“卡脖子”風險

當中國憑借龐大的市場紅利和智能化轉型,包括智能汽車時代帶來的不可估量的利益,比如2019年單車汽車芯片成本均值約為400美元/車,而到2022年,這一數值將增長到 600美元/車,按照目前國內每年的新車銷量,預計2022年,國內的汽車芯片市場可達150億美元,約占全球22%甚至更高。這意味著,汽車芯片行業仍然孕育著巨大的市場機會和潛力空間。

不難發現,中國智能網聯新能源汽車的核心技術在于動力電池、汽車芯片和軟件。目前,動力電池方面已無需擔心,但汽車芯片基礎仍然薄弱,軟件操作系統領域更是一片空白,未來國家之間汽車產業的競爭勢必會集中在芯片和軟件兩大領域,而軟件更需要芯片硬件作為支撐。

所以未來汽車競爭的核心就是芯片。芯片,成為21世紀科技新冷戰的引爆點。

除了經濟效益,從更深層次的角度來看,芯片產業為經濟發展、綜合國力提升的推動力也不可小覷,所以中美博奕不是針對一個行業或某家公司,也不能再用過去的眼光考察了,根本是誰能夠占領科技發展的制高點。

從2019年的中興、福建的晉華,到華為,大疆、海康等AI四小龍,到今年美國在芯片產業上的頻頻動作足以看到,產業鏈競爭的背后,是國與國之間的較量,美國希望打擊中國的高科技企業,繼續樹立在全球高端科技領域的霸主地位,這注定是一場持久戰。

在手機芯片領域,如華為這樣的企業能夠站在國際一流水平,尚存一絲生存空間,但在汽車行業中國汽車芯片領域非常薄弱,嚴重依賴于國外汽車芯片。數據顯示,在全球汽車芯片類別分布中,全微處理器占比達30%,模擬電路占比達到29%,傳感器和邏輯電路占比分別為17%和10%。更壞的消息是,中國汽車90%以上的芯片依賴進口,而這也將嚴重威脅到我國汽車產業鏈的安全。

而此次美國在芯片上的緊縮和“收權”,使得全球芯片和汽車產業供應鏈運轉出現“斷點”,這無疑給中國這個汽車和智能設備消費大國敲醒了警鐘——要加快提升產業鏈供應鏈自主可控能力,特別是在全球汽車產業均處于百年未有之大變局的窗口期,中國汽車和芯片產業遇到的危局,一定程度上也可以看作是一次新的機遇。

在智能網聯汽車快速發展的進程中,國產汽車芯片很難跟緊節奏,形成規模化應用,背后的原因是國產芯片不能用、不好用和不敢用。行業專家表示,由于行業標準體系缺失,整車企業對芯片質量無法做出標準化驗證和評判,這是導致國產芯片不被認同的重要原因。

同時,還存在一些不得不正視的現實問題,比如目前我國汽車芯片企業基礎研發能力仍然不足,盡管存在一些明星汽車芯片產品,設計能力與發達國家接近,但在關鍵零部件的核心技術和車規工藝上,距離國外的水平仍然有差距。

解決問題的最好辦法就是發現問題,從去年華為受到美國打壓之后的故事告訴我們,痛了才會反思。從去年年底至今年以來的芯片荒也不斷驚醒著整個行業,這是需要上至國家,下到企業和個人,用共同的努力和信心,推動中國芯片產業和供應鏈的建立和完善。同時還要加快國產化替代進程,推動國產品牌芯片導入,同步實施關鍵核心技術攻關工程,盡快解決一批“卡脖子”問題。

其實自2019年中美貿易戰的升級和持久化,就已經打開了中國芯片產業的歷史性機遇窗口期,因為不少國際芯片產業鏈上的公司切斷了對華的技術供應,這將在很大程度上警醒和影響中國的科技投資流向,在不同的區域重建半導體生態,以保證國際競爭中的可持續性發展,這無疑將推動全球半導體產業格局的重塑。

這也意味著,未來無論是手機還是汽車,廠商會有意分散芯片的供應,缺芯的局面下給予了供應鏈中企業更多的發展機遇,2020年中國芯片巨頭中芯國際實現營業收入274.71億元,凈利潤同比大漲141.5%至43.32億元,就是最好的例證。

當然,依靠單一的產業,是無法解決汽車芯片所面臨的問題的,要想一個產業鏈健康發展并逐步壯大,勢必需要產業鏈上下游的聯動,比如通過構建汽車產業鏈的創新生態,產、學、研、企和投資方一道形成需求側與供給側的緊密互動;還可以通過加強對芯片的“引進來”力度,健全供應鏈體系,以更好地抵御突發事件對產業體系的沖擊。

行業專家建議,可以通過建立汽車芯片聯盟的形式,通過業務、市場+資本的模式,推動創新技術的落地,同時也可以借助產業生態,培養芯片領域的核心人才,通過人才的培養,強化產業鏈對于汽車芯片認知的深度。

好消息是,中國芯片產業鏈重構的背后,站著的是整個國家。今年全國兩會芯片也是被重點提及的要點,加大本土芯片扶持力度和關鍵零部件產業鏈建設,成為保障芯片產業鏈安全的重要手段和共識。

芯片大事記

2020年12月初 南北大眾最先爆出因芯片停產。(上汽大眾南京工廠停產12月4日,12月5日兩天,上汽大眾寧波工廠從12月3日~7日停產。)

2020年12月20日 大眾發表聲明:因芯片短缺調整全球生產計劃。

2021年1月初 車企紛紛加入停產隊伍。

2021年1月28日 臺積電為應對全球汽車芯片短缺,重新配置產能。

2021年1月底 芯片制造商紛紛宣布調高芯片供應價格。

2021年2月初 缺“芯”開始影響高利潤車型,各車企下調業績預期。

2021年2月3日 IHS Markit預測,2021年第一季度汽車半導體芯片短缺可能會影響全球100萬輛輕型汽車的生產。

2021年2月8日 瑞薩宣布,將以約60億美元收購芯片設計商Dialog Semiconductor。

2021年2月13日 日本福島附近海域發生7.1級地震 瑞薩停電停產。

2021年2月14日 媒體報道臺灣缺水加重芯片短缺。

2021年2月22日,上汽集團,將與芯片制造商地平線聯手,開始造“芯”之路。

2021年3月5日 兩會期間,汽車圈里的多位全國人大代表從產業實際問題出發建言獻策,提出多項關于芯片的議案。

陳虹:提高車規級芯片國產化率

曾慶洪:加強汽車關鍵零部件產業鏈建設

尹同躍:強化產業生態融合

朱華榮:主機廠應與芯片商定制化研發汽車芯片

2021年3月11日 蘋果公司計劃在慕尼黑建立一個歐洲芯片設計中心。

2021年3月15日 瑞薩預測:汽車芯片短缺或將持續到年底。

2021年3月17日 大眾宣布,缺“芯”已導致今年產量損失10萬輛。

2021年3月18日 因芯片短缺,沃爾沃中國工廠將調整或暫停生產。

2021年3月20日 瑞薩工廠發生火災。

2021年3月23日 通用宣布將設計無“芯”皮卡。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/145288

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號