試問,國家大力推行新能源市場純電動化轉型的根本目的是什么?

擺脫長期以來霸占傳統燃油車板塊,以德、日系為代表合資車企的壟斷,實現真正意義上全方位的反超與逆襲,或是最為深刻的答案。

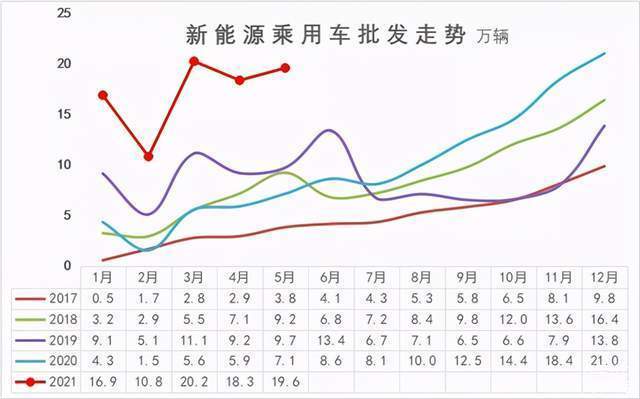

而從剛剛過去的5月,乘聯會公布的數據來看,5月新能源乘用車批發銷量達到19.6萬輛,環比4月增長6.7%,同比增長174.2%,呈現強勢增長的良好態勢。其中,純電動的批發銷量16.2萬輛,同比增長186.1%;插電混動銷量3.4萬輛,同比增長128.5%,占比17%。

5月新能源乘用車零售銷量達到18.5萬輛,同比增長177.2%,環比4月增長17.4%。零售銷量突破萬輛的國內企業有,上汽通用五菱33,175輛、比亞迪31,908輛、廣汽埃安10,395輛。蔚來、小鵬、合眾、理想、零跑等新勢力造車,銷量同比表現也非常優秀。

顯然,文章開篇的愿景,無疑正在逐步落地變為現實。“自主狂歡,合資迷路”的劇情,同樣已經拉開了序幕。而這一次,隨著整個細分大盤的迅速止跌、復蘇、向上,中國品牌或將成為其中最大的贏家。

就像曾經所預測的一樣,“隨著時間的不斷推移,到2030年甚至更遠,當電動化浪潮變得愈發洶涌,玩法與重心漸漸切換,位于國內,最終能夠留下的車企不會超過十家,而我們將占據大多席位。”

一場“硬碰硬”的較量

雖然就現狀而言,對于自主新能源品牌的崛起,絕對充滿信心,但是僅從5月細分車型銷量榜單來看,深陷輿論漩渦的特斯拉,并未像所有人唱衰的那樣一蹶不振,反而漸漸恢復了元氣,而我們依然扮演著追趕者的角色。

12,728輛、9,208輛,分列榜單第二位、第三位,成為了其Model Y、Model 3兩款絕對的主銷車型,所交出的成績單。更為有趣的是,當售價更貴的前者對于后者首次實現反超,足以證明SUV車型仍然受到國內消費者的偏愛。

事已至此,必須承認即便受到諸多負面的影響,這家美國新能源車企所帶來的產品,依舊在各自所處的板塊擁有著絕對的綜合實力。而這無疑也在告誡整個行業,智能電動車的未來,將是一場非常殘酷且“硬碰硬”的較量。隨著普及率的激增,孰好孰壞,用戶往往一目了然。

繼續觀察榜單,能夠發現第一位、第四位、第七位,繼續被五菱宏光MINIEV、長安奔奔EV、奇瑞eQ,三款定位A00級市場的小車所占據,且銷量分別達到29,706輛、8,370輛、5,632輛。

可以說,表現足夠令其各自背后的車企感到欣慰。只不過,在我心中,總認為A00級目前的熱度頗高,更像是一場虛火,傳統自主品牌處在新能源轉型之中,的確能夠利用這些車型進行暫時的“喘息”,并吃到相應的紅利。

但是在此過程中,請不要忘記繼續品牌向上,奮力進入20萬元左右的主銷區間,甚至更高,推出真正打動C端潛客的新車。畢竟,就某種意義而言,它們才是能夠對于特斯拉實現“圍剿”,并且轉化燃油車用戶的存在。

值得慶幸的是,位列榜單第九位、第十位、第十五位的理想ONE、小鵬P7、蔚來ES6,銷量分別達到5,763輛、4,323輛、3,797輛、3,017輛。而這三款車型,目前就終端的反饋來看,已經較好地承擔了前一段提到的重任。

并且伴隨著2021款全新理想ONE的推出,以及后續小鵬P5、蔚來ET7等新車的逐步量產交付,幾家車企的綜合實力以及單月銷量,必然還將實現進一步的加強與提升。屆時,與特斯拉間的競爭,預計也會進入到“白熱化”階段。

而對于這條“鯰魚”進行阻擊,同樣造就了后續這些追趕者的愈發強大,最終得到的就是一個“眾人拾柴火焰高”的中國新能源市場。

這些亮點,不容忽略

細心的讀者或許已經發現,截至目前整篇文章的基調,更多是往積極的方向靠近。而自5月新能源銷量正式公布后,還有一些亮點,不容忽略。首先,中國生產的新能源汽車,“進攻”歐洲的進程,再次提速。

5月出口銷量中,特斯拉中國共出口11,527輛,上汽乘用車新能源出口2,430輛,江淮汽車出口549輛,比亞迪出口223輛,愛馳汽車出口143輛。對此,乘聯會秘書長崔東樹表示:“對于自主品牌出口呈爆發式增長,我們也很意外,不僅僅是特斯拉,上汽、比亞迪和眾多新勢力都將機會瞄準到海外。”

而在手握更加充沛資金,國內市場能夠提供足夠保障,資本環境逐漸趨穩后,上述車企兌現了其多年前就曾許下的承諾。當電動化轉型的浪潮強烈襲來,“彎道超車”的概念時不時被提及,中國新能源車企“進攻”歐洲,儼然成為檢驗各家成色的試金石。

相比之下,與當地銷售機構合作賣車的方式不同,同為新勢力造車的蔚來,宣布了出海計劃,第一站則選擇進入挪威市場。除了將ES8、ET7兩款分別位于SUV市場、轎車市場的旗艦車型引入外,甚至將其國內的整套體系都照搬了過去。NIO House、NIO Power、NIO Life甚至官方APP,這些已經被國內用戶所認可的“底牌”,同樣不會缺席。

“挪威作為蔚來第一個進入的中國以外的市場,體量規模也合適。國際化是特別艱苦的事情,不是那么容易的,難度肯定比在中國市場要難一個量級還不止,但是再難的事情總是要有人去做的。”接受媒體采訪時,李斌談及了進入歐洲的不易。

隨后他還補充道:“在今天這樣的情況下,中國背景的公司進入到中國以外的市場,壓力肯定非常大,和五年前、十年前相比,我認為大了一個量級,一定要做好充分的思想準備。”

但再難,也有人需要去開拓,就像曾經許多年前大眾、豐田進入中國市場一樣。對于有著類似追求的自主品牌而言,這是一次絕佳的機會,去搶占它們的固有份額。

再者,則是比亞迪的“復蘇”。不可否認,作為曾經新能源市場的頭部車企,過去一段時間這家車企曾陷入到短暫的低迷階段。不過隨著DM-i混動系統的推出,比亞迪好似重新找到了發展的方向。

細分車型銷量榜中,秦PLUS DM-i已經以5,542輛的銷量,躍居第八位。而該品牌5月,憑借插混車型,獲得了13,420輛的銷售成績,環比4月增長44%。EV系列純電車型共售出18,711輛,同比增長126.0%。

由此可見,現階段主打刀片電池的高安全性,以及全新插混技術更加趨近低油耗技術路線,二者加持下的比亞迪無疑表現愈發趨好。至于后續,怎樣提升終端的服務質量,怎樣繼續品牌向上,則是留給這家車企的更大考題。

文末,仍然想說,由于今年1-5月新能源車市場批發量達到86萬輛,同比增長2.5倍。隨市場需求的良好走勢,乘聯會將今年的預測銷量,由年初的200萬輛上調至240萬輛。

巨大的市場需求,后續必然催生出更加激烈的終端競爭,而隨著更多虎視眈眈野蠻人的入局,這場“競賽”還在變得更加有趣。作為旁觀者,我們也應該慶幸有機會見證,如此幅度之大變革的降臨。身處其中,自主新能源品牌大有機會由參與者,變為規則制定者。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/148832

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號