一汽撤離之后,海南國資憑借一己之力,將海馬汽車推到風口浪尖。截止7月26日,已完成4連板的海馬汽車,正像一匹脫韁的野馬,在資本和利益的驅使下,向著5連板,甚至是6連板,7連板進發。

資本市場詭異,且不論一家車企是否應該追尋高股價,但毫無疑問的是,資本的追捧、股價的抬升,會讓更多的人看到海馬汽車,并追尋海馬汽車的“價值”所在。那么問題來了,海馬汽車的價值又在哪?

作為海南唯一一家擁有乘用車和新能源汽車生產資質的車企,隨著海南自由貿易港的建設,海馬汽車有著天然的地理優勢,并且還有可能被納入到資本市場“海南免稅”的概念中,以至于引來更多資本的追捧。

另外一點則是,2019年3月,海南出臺了《海南省清潔能源汽車發展規劃》,指出海南將在2030年“禁售燃油車”;2020年6月,《海南自由貿易港建設總體方案》正式發布,更是明確提出將壯大以新能源汽車、智能汽車為代表的先進制造業。所以在海南政策的驅動下,海馬汽車正迎來新能源汽車行業的重大機會。

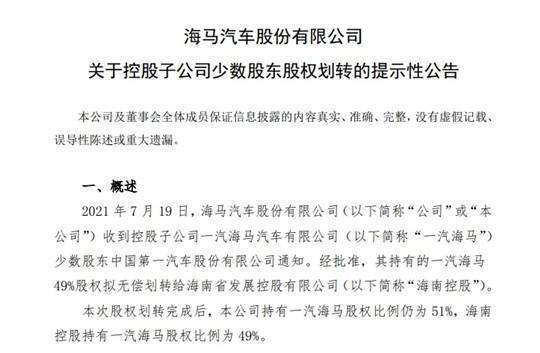

而與一汽的“分手”,更像是引爆海馬汽車股價的導火線。7月20日晚,海馬汽車發布公告稱,其控股子公司一汽海馬汽車有限公司的少數股東發生了變更,原一汽股份所持有的一汽海馬49%股權,擬無償劃轉給海南省發展控股有限公司。而本次股權劃轉完成后,海馬汽車持有的一汽海馬股權比例仍為51%,海南控股持有一汽海馬股權比例為49%。

股權交替之間,海馬汽車擁有了海南國資做“靠山”,但海南國資的押注究竟能不能帶來海南自身汽車產業或是新能源汽車產業的發展,還依舊是個未知數。而且對于海馬汽車來說,資本的追捧是否持續、新能源機會能不能抓住,以及“靠山”究竟靠不靠得住,能不能從基本面上推動海馬汽車向好,還需要打一個大大的問號。

方向在哪?

打鐵還要自身硬,一家車企最能體現價值的,還得看車好不好,以及產品力夠不夠強,而這些又往往能夠體現在銷量上。

以今年海馬汽車6月份的產品產銷數據來看,SUV車型(2020款海馬8S、海馬6P、小鵬等)賣出了2331輛,銷售量實現了同比95.22%的增長;而MPV車型(海馬7X)也賣出了724輛,在6月份MPV銷售排行榜中排名18,甚至比比亞迪宋MAX還要略勝一籌。

盡管MPV的銷量有些令人意想不到,但也難以掩蓋其“新能源”發力不足,缺乏核心技術的現狀。

在海馬汽車的官網上可以很容易地發現,現階段,海馬汽車將自家的車型分為了四大塊:主打SUV的2020款海馬8S、主打MPV的海馬7X、混動車型海馬6P,以及備受關注的新能源汽車。

按道理說,不論是地理優勢、政策驅動,還是市場追捧,海馬汽車的新能源戰略都應該被放在首要位置,但令人詫異的是,這“老頭樂扎堆”是什么操作?

據了解,目前海馬汽車在售的量產新能源車型為愛尚EV,價格大約在3.98~6.98萬元,也就是傳說中的“A00級”。續航100~400km不等,最高時速40~60km/h,盡管有一定的產品力在里面,但不管是與五菱宏光MINI,還是奇瑞螞蟻、零跑T03等A00級小型電動車相比,品牌、產品力等都存在著一定差距。

不否認A00級電動車對車企的重要性,但想要支撐起新能源的牌子,A00級顯然是遠遠不夠的。海馬E3停產,E5、E7上市不明,僅依靠愛尚EV和混動海馬6P“打醬油”,那么海馬汽車的新能源戰略又落實在什么地方?

海馬集團董事長景柱曾經表示,“十四五”期間海馬汽車將全面轉型新能源汽車和智能汽車,將“優先智能汽車、合作電動汽車、死磕插混汽車、深耕氫能汽車”,計劃在海南和河南各規劃30萬臺新能源車與智能汽車產能。

但從目前市場上觀察到的情況來說,海馬汽車的新能源戰略滯后較多,盡管有小鵬的“代工”撐著,但由于近期河南的洪澇災害突發,為小鵬代工的海馬汽車鄭州生產基地已經停產,部分設備和廠房被淹,具體損失的金額未知。

而“氫戰略”的存在,似乎也有些頭重腳輕。盡管今年4月11日,海馬汽車就曾發布公告稱,公司已與中國航天科技集團有限公司101研究所在海口簽署戰略合作協議,將共建海南首座水制氫及高壓加氫一體化站,但在車的方面還未看到商業化落地的影子。

“進退兩難”

發展新能源汽車,海南地區的自然條件得天獨厚,其零度以上的最低溫度,能夠給予動力電池提供穩定環境的同時,降低新能源汽車的電池成本。所以,此時立足海南的海馬汽車,或許已經算得上擁有了發展新能源汽車的成本優勢。

但問題是,有無“能打”的智能電動汽車是一方面,是否去深度綁定海南地區則是另外一方面。盡管再怎么高估海南的潛力,但就全國市場而言,此時此刻困難重重的海馬汽車又該以一個什么樣的姿態面對海南市場,以及全國市場呢?

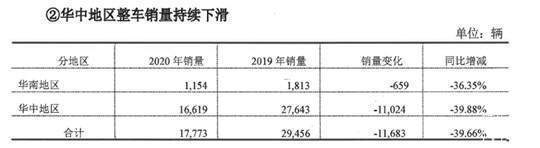

2020年,海馬汽車華南、華中地區整車銷量

《汽車公社》在深交所海馬汽車的公告《立信會計師事務所關于對海馬汽車股份有限公司2020年年報問詢函的復函》中獲悉,2020年海馬汽車在華南地區的銷售額同比增長50.75%,但華中地區的銷售額卻同比下降86.15%。

華南地區之所以出現增長的原因,主要在于配件出口量的增加。伴隨著海南自貿港的建設逐步完成,以及一帶一路的“東風”,2020年海馬汽車集中資源打造了中東和東南亞兩個海外市場,在疫情期間實現了配件出口量逆勢增長,盡管在整車銷量同比減少36.35%的情況下,依舊達成了銷售額同比增長50.75%的成績。

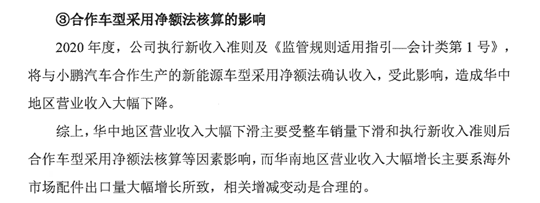

但沒有了“海南借力”,華中地區的銷售額就“拉跨”了許多。就比如整車銷量方面,2020年海馬汽車在華中地區的銷量僅為16619,同比減少39.88%,不可謂不是“重傷”。再加上合作車型(小鵬)采用凈額法核算的影響,華中地區的銷售額就“難看了不少”。

綜合信息來看,海南確實帶給了海馬汽車助力,但卻是在海外市場配件出口方面;而盡管海馬8S、海馬6P、海馬7X等車型也都在華中地區售賣,河南方面的產能卻好像在以“代工”為主。

所以,此時的海馬汽車,作為一家整車企業,盡管股價再創新高,也不得不說上一句“進退兩難”。

立足海南,海馬汽車因為缺乏核心技術,難以把握住海南新能源汽車的優勢;代工小鵬,卻也像飲鴆止渴,今年年底小鵬代工合同到期,而最新款小鵬G3i尾部標識是“小鵬”而非“海馬”,表明該車在肇慶工廠生產而非鄭州海馬工廠生產。

是重新尋求“代工伙伴”?還是加大力度去做“死磕插混汽車、深耕氫能汽車”?亦或是做高股價,等待被成熟的汽車企業兼并重組?海馬汽車的未來之路,暫時還不明朗。相對應的,要在市場站穩一席之地,去不斷強化自身,去提高研發資金,去打好“海南牌”,或許才是其現階段最應該思考的。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/152375

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號