相比以前車展透露出智能化和電動化的大行業(yè)趨勢,作為更偏向汽車消費本身的成都車展,似乎更加看重實實在在符合消費者最迫切需求的產(chǎn)品,這也是為什么今年有太多的產(chǎn)品要放在成都車展發(fā)布或上市的重要原因。

細(xì)數(shù)一下,本屆成都車展的熱門車型全新一代奔馳C級、十一代思域、大眾ID.3、第4代帝豪、長安UNI-V等,相比過去幾年車展上一眾的SUV產(chǎn)品,轎車產(chǎn)品似乎又迎來了新一輪的周期和抬頭。

的確,作為細(xì)分市場中最早、最龐大的領(lǐng)域,轎車一直都具備非常重要的地位,即便是SUV市場壯大,轎車的地位依然不可或缺,它也是一個品牌、一家車企建立品牌護城河的重要砝碼,就像卡羅拉之于豐田、高爾夫之于大眾一樣。

特別是對本土品牌而言,在嘗到SUV紅利之后,依然深刻發(fā)現(xiàn),轎車才是品牌的根本,這一點從吉利到長安,從上汽自主到傳祺,無論是正面案例還是反面教材,轎車對品牌的加持和推動,無可替代。

所以近一兩年來,自主品牌加大了對轎車市場和產(chǎn)品的投入,產(chǎn)品逐步豐富起來,“自主只能靠SUV”的標(biāo)簽逐步被撕掉。比亞迪秦系列產(chǎn)品備受追捧,包括吉利的星瑞,也開始在合資品牌手中要份額,上汽自主轎車光環(huán)超越SUV,甚至如之前多次在轎車市場上折戟的傳祺,也嘗試用一款影豹,引爆自主轎車市場。

還有如后來者第4代帝豪、UNI-V等產(chǎn)品對轎車市場虎視眈眈,更值得一提的是,二線合資品牌的轎車已經(jīng)衰退多時,別克、現(xiàn)代、福特、雪佛蘭等家用轎車早已日落西山,包括過去那些如桑塔納、英朗、伊蘭特、科魯澤等合資神車,其售價一降再降,在終端市場上不得不與自主轎車短兵相接。

所以,你不能想象現(xiàn)在很多自主品牌轎車已經(jīng)完全加入合資品牌轎車的競爭序列,無論是售價、品質(zhì)或者是銷量排名,消費者對自主轎車的認(rèn)可度遠(yuǎn)高于從前,這是中國品牌搶回話語權(quán),迎來全新反攻的新轉(zhuǎn)折點。

當(dāng)然還有如紅旗H5、比亞迪漢、小鵬P7等他們占領(lǐng)不同的細(xì)分市場,用燃油、混動、純電、智能等不同的產(chǎn)品表現(xiàn)形式,逐步從市場中樹立消費者對自主轎車的認(rèn)同感。可以肯定的是,自主轎車也將如幾年前的自主SUV一樣,在那片本該屬于自己的熱土上,散發(fā)新的光芒。

崛起之勢不可阻擋

數(shù)據(jù)從不會騙人,從乘聯(lián)會發(fā)布的7月批發(fā)數(shù)據(jù)可以發(fā)現(xiàn),在中級車領(lǐng)域,自主品牌與合資品牌的對比差異非常大,雖然前者只有13.29萬輛,但同比增長了22.4%,而后者雖然比自主多10萬輛,但跌幅高達(dá)30%。

都說芯片對合資品牌的影響最大,但市場競爭就是結(jié)果導(dǎo)向,最終都是拿數(shù)據(jù)來說話,事實就是自主轎車正在強勢追趕。

從前7個月的數(shù)據(jù)亦可以發(fā)現(xiàn),自主中級車增幅高達(dá)34.4%,而合資品牌下跌了2.1%。合資中級車固然搶占了數(shù)量上的優(yōu)勢,而自主品牌在品牌力逐步強大之后,正在樹立增長優(yōu)勢,朝著合資發(fā)動猛攻。

當(dāng)然,上述數(shù)據(jù)僅僅是轎車中最大的板塊——中級轎車的市場表現(xiàn),但如果我們把自主轎車整體放在一起來看,這個數(shù)據(jù)將會相當(dāng)驚人,比如加上中高級車,再加上小型車。

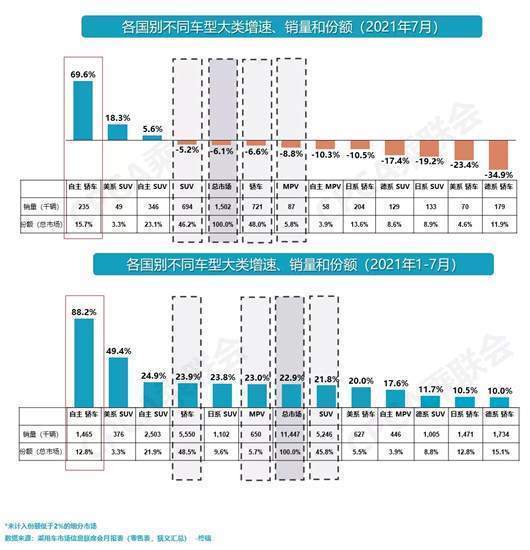

用乘聯(lián)會的零售數(shù)據(jù),7月和前7個月,自主轎車的增幅均跑贏市場大盤,7月和前7月的增幅分別高達(dá)69.6%、88.2%,對應(yīng)的市場份額則為15.7%、12.8%。這兩個數(shù)字是什么意思?形象一點來說,7月份自主轎車的份額超越了日系轎車和德系轎車,在轎車這個板塊已經(jīng)拿到了第一。

而前7個月,自主轎車與日系轎車旗鼓相當(dāng),份額均為12.8%,離德系轎車15.1%份額僅有2.3個百分點。對應(yīng)來看,2018年自主轎車的份額為10%,2019年自主轎車的份額為9.7%,2020年自主轎車的份額為9.5%。

所以目前,自主轎車的追趕步伐相當(dāng)迅速,且在今年下半年這一波市場動蕩中,自主轎車大有追趕德系與日系步伐的趨勢。

在看到自主轎車崛起的過程中,我們更應(yīng)該看到自主轎車到底是如何崛起的。翻看乘聯(lián)會銷量數(shù)據(jù)表格,一些新的產(chǎn)品映入眼簾,比如比亞迪秦PLUS DM-i,其單月銷量已經(jīng)達(dá)到萬輛水平,如果再算上秦,比亞迪整個秦家族月銷量基本上能夠觸及2萬輛的水平,這是過去吉利帝豪和長安逸動才能夠擁有的水平。

再比如說MG5,它以更加運動化的造型,成為了上汽自主的熱門產(chǎn)品,月均銷量超過8000輛;與MG5擁有相當(dāng)表現(xiàn)水平的還有奇瑞艾瑞澤5,同樣它也成為奇瑞蘇醒的支撐。當(dāng)然還有吉利的星瑞,其憑借CMA架構(gòu)造車的實力,用強大的技術(shù)積淀和越級競爭的方式,正面進(jìn)入到主流合資轎車的銷售區(qū)間,這又是自主轎車的一大突破。

還有新能源汽車,包括如五菱宏光MINIEV這樣的A0級產(chǎn)品,也被劃分為轎車,這兩年來自主新能源在轎車市場的確找到了存在,這的確為自主轎車提供了更多的增量。而比亞迪憑借混動和純電的優(yōu)勢,以及秦、漢等王朝系列的產(chǎn)品力躍升,也在轎車市場實現(xiàn)了較大飛越,更值得一提的是,其平均售價提升至15萬元左右,超越大眾品牌,這也為中國品牌的反攻帶去了實質(zhì)性的作用和貢獻(xiàn)。

轎車的靈魂不可替代

還記得2015年,SUV市場正在風(fēng)口上時,主機廠、媒體等諸多行業(yè)人士認(rèn)為在不久的將來,SUV市場的占比將超過轎車,甚至大有突破50%的趨勢。一時間,以自主品牌陣營為代表的SUV市場開始爆發(fā),很多正找不到出路、奄奄一息的自主品牌在短時間內(nèi)上馬SUV產(chǎn)品,實現(xiàn)了企業(yè)和品牌的完美復(fù)活。

然而還沒等到SUV市場超過轎車份額,更沒有等來50%的歷史性時刻,中國車市迎來驟降,SUV市場增幅也從最高的60%一路下滑到負(fù)增長的境地。失去了SUV庇護的大部分自主品牌,儼然體力不支,紛紛滑向無盡深淵。

忘掉SUV吧,別再迷信它會為車企帶來福利了,客觀規(guī)律告訴我們,轎車市場才是最重要的,它是企業(yè)和品牌不可替代的靈魂(專門做SUV的企業(yè)和品牌除外)。

從百年的汽車發(fā)展的歷史根源來說,汽車產(chǎn)品的開發(fā),平臺的打造原本就是從轎車的需求而來,它是平臺和產(chǎn)品的基礎(chǔ)。只不過后來隨著消費需求的多樣性,轎車平臺上也逐步延伸出了SUV、MPV等跨界產(chǎn)品,但轎車作為汽車技術(shù)和汽車產(chǎn)品的基礎(chǔ),這個核心一直沒有改變。同時從消費體驗來看,轎車的駕乘舒適度是任何其他品類車型都無可比擬的。

縱觀全球汽車市場,如大眾、豐田、本田這樣享譽全球的汽車品牌,每一家都有好幾款轎車產(chǎn)品為品牌做支撐,從高爾夫到帕薩特、從卡羅拉到凱美瑞、從思域到雅閣,他們不僅是品牌的銷量擔(dān)當(dāng),更是在浩瀚的競爭市場中,成為品牌的托舉,甚至一定程度上說,沒有上述這些轎車產(chǎn)品的經(jīng)典流傳,就沒有品牌在市場上的強大競爭優(yōu)勢。

“的確,自主品牌在轎車上成功的難度更高。”很多業(yè)內(nèi)人士分析認(rèn)為,合資品牌在中國市場耕耘多年,占據(jù)了轎車市場的重要地位,是中國車市的啟蒙者,這一市場本來競爭就非常地激烈,對自主品牌來說成功難度也就更大。

但是伴隨著自主品牌在SUV上的成功,讓中國消費者看到了自主品牌的品質(zhì)和實力,慢慢地也在懷疑中建立起了信任。同時隨著自主品牌在核心技術(shù)上的不斷扎實,包括對技術(shù)和產(chǎn)品的自信度逐步提高,推轎車的意識和魄力比過去幾年更為旺盛。

毫無疑問,隨著吉利、長安、比亞迪等品牌依靠轎車取得了不錯的成績,這讓所有中國品牌深刻意識到轎車的重要性,而同行們的成功照亮了中國轎車前進(jìn)道路,也為整個自主品牌在轎車市場上的拓展、上攻合資品牌帶來經(jīng)驗和信心。

正如領(lǐng)克用03進(jìn)入到了合資品牌的價格區(qū)間,更連續(xù)取得了月銷7000輛的高質(zhì)量成績,為品牌的發(fā)展、與合資品牌的正面競爭進(jìn)一步奠定堅實基礎(chǔ)。正如影豹上市一個月斬獲2.5萬個訂單,挽救廣汽傳祺于危難之中;更正如第4代帝豪預(yù)售10天訂單破萬,重新喚醒帝豪家族冠軍實力與潛質(zhì)。

另外還有長安,從逸動的起起伏伏到逸動PLUS的卷土來襲,再到UIN-V的到來,希望回歸自主轎車第一陣營;包括長城,SUV大戶也在本次成都車展上用一款復(fù)古的造型,將WEY品牌拉入轎車市場的賽道上。

還有奇瑞,從艾瑞澤系列的幾經(jīng)探索到艾瑞澤5的終于月銷破萬;還有東風(fēng)風(fēng)神、江淮(思皓),在SUV市場失利后不得不再次回歸轎車市場,推出奕炫MAX、A5、曜,期待隨著大流,有更多的市場機會。

包括一眾的造車新勢力,起初都在憑借SUV市場的熱度大力推進(jìn)SUV產(chǎn)品的布局,而現(xiàn)在從極氪001到蔚來的ET7,從極狐阿爾法S到哪吒S,從智己的L7再到小鵬P5,對他們而言雖然市場開拓較為艱難,但在一眾自主轎車的集體帶領(lǐng)之下,各大自主品牌集體進(jìn)軍轎車市場,這種精神與合力,將在市場凝聚強大力量。

那個時候,自主品牌將會從SUV和轎車兩個領(lǐng)域中收回失地,奪取話語權(quán),重新站上競爭的新高地。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/154799

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號