2019年末,雖然帶有調(diào)侃的性質(zhì),但李斌依舊被評選為整個汽車行業(yè)“最慘的人”。融資接連告吹、股價逼近退市線、新車銷量遭遇瓶頸,噩耗可謂接踵而至。隨即,看衰之聲,撲面而來。

彼時的他,足夠焦頭爛額。

好在,伴隨去年合肥市政府的出手相助,這家命運多舛的新勢力造車,并未最終倒下。反而,熬過至暗時刻,成功走出ICU重癥監(jiān)護室后,自身情況得以迅速復(fù)蘇。

資本重新示好、市值屢創(chuàng)新高、交付環(huán)比增長,過去一段時間,蔚來顯然進入到一個相對良性的循環(huán)之中。

2021年的李斌,心中多了一絲欣慰。

由此也引發(fā)新的問題:我們究竟應(yīng)該從哪幾個角度,去衡量這家車企是否達到“康復(fù)出院”的要求?終端層面賣更多車,經(jīng)營層面扭虧為盈,公司層面持續(xù)狂奔,看似成為了最直接的答案。

而就在今早,蔚來Q3財報正式出爐。按照上述標(biāo)準(zhǔn)評判,只能說這家新勢力造車,還走在通向相應(yīng)目標(biāo)的路上。

產(chǎn)能,還是產(chǎn)能

不可否認,當(dāng)下困擾蔚來最大的痛點,就是由于全球芯片短缺,供應(yīng)鏈承壓,進而造成的產(chǎn)能不足。換言之,即便2021全年在產(chǎn)品線上并無實質(zhì)性擴充,但是蔚來仍不愁終端訂單量的擴充,相反“無車可交”才是最令其惱火的事情。

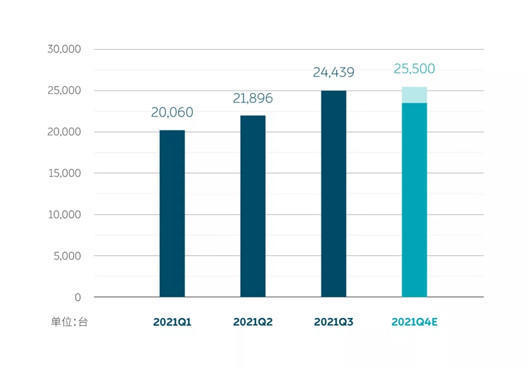

反映到財報端,Q3共交付新車24,439輛,同比增長100.2%,環(huán)比增長11.6%,創(chuàng)季度交付新高。其中,包括5,418輛ES8,11,271輛ES6和7,750輛EC6。就表象而言,足夠令人欣慰。

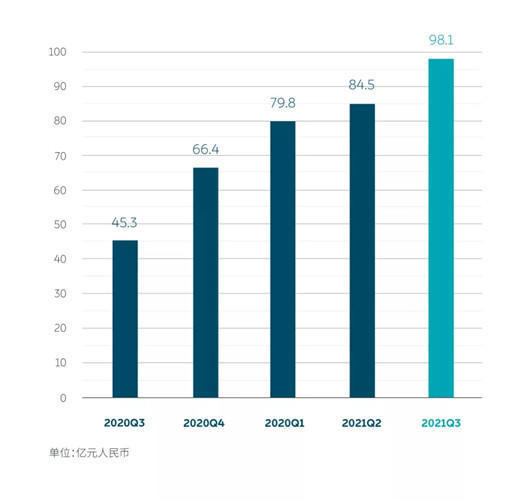

交付的這些新車,最終令蔚來Q3汽車銷售額達到86.368億元人民幣(13.404億美元),同比增長102.4%,環(huán)比增長9.2%。Q3總收入為98.053億元人民幣(15.218億美元),同比增長116.6%,環(huán)比增長16.1%。

與此同時,Q3汽車銷售毛利率為18.0%,2020年Q3為14.5%,2021年Q2為20.3%。而Q3蔚來綜合毛利率為20.3%,2020年Q3為12.9%,2021年Q2為18.6%。

拆解來看,和2020年Q3相比,整車毛利率以及綜合毛利率提升的主要原因是汽車交付量的增長、平均銷售價格的提高以及材料成本的降低。和2021年Q2相比,整車毛利率略有浮動的原因有兩方面組成。

一是用戶購車金融補貼增加導(dǎo)致汽車銷售收入扣減;二是公司加快了現(xiàn)有產(chǎn)品的迭代速度,這導(dǎo)致現(xiàn)有產(chǎn)品攤銷折舊的周期比原計劃更短,從而出現(xiàn)單車攤銷折舊成本的增加,對于整車毛利率的影響,符合Q2財報時提到的2%的預(yù)期。

至于本季度綜合毛利率環(huán)比增長的原因是新能源積分的銷售,同比增長的原因是汽車毛利率的提升以及新能源積分的銷售。

也就是說,整體上蔚來實現(xiàn)了“賣更多車,賺更多錢”的目標(biāo)。但仍需警惕的是,剛剛過去的10月,因生產(chǎn)線改造,蔚來只交付新車3,667輛,環(huán)比下降65.5%。

Q4預(yù)期中,交付指引數(shù)只有23,500-25,500輛,較2020年Q4度增長約35.4%至46.9%,較2021年Q3下降約3.8%至增長約4.3%。

預(yù)計總收入在93.760億元人民幣(14.551億美元)至101.056億元人民幣(15.684億美元)之間,較2020年Q4增長約41.2%至52.2%,較2021年Q3下降約4.4%至增長約3.1%。

按照這樣的趨勢,今年大概率蔚來很難完成年終累計交付10萬輛的目標(biāo),季度營收突破百億大關(guān),同樣可能無法達到,而“產(chǎn)能”便是罪魁禍?zhǔn)住?/p>

2022,迎來蛻變?

雖然無法達成上述十分具有意義的里程碑時刻,的確略有遺憾,但是即將到來的2022,或許是蔚來即將迎來蛻變的一年。實際上,從Q3財報中的某些其它數(shù)據(jù),已然能夠感受到提前的鋪墊。

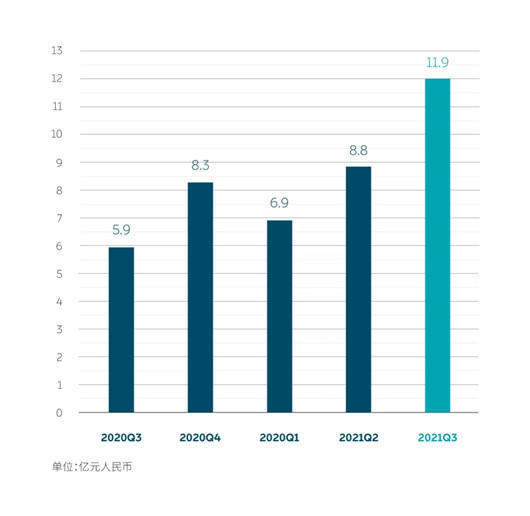

首先,研發(fā)支出層面。年初,據(jù)李斌透露,蔚來整個2021的預(yù)算將為50億元人民幣。整個Q3,相應(yīng)支出為11.931億元人民幣(1.852億美元),同比增長101.9%,環(huán)比增長35%。除股權(quán)激勵費用外的研發(fā)費用(非美國通用會計準(zhǔn)則)為10.95億元人民幣(1.699億美元),同比增長89.5%,環(huán)比增長36.7%。

對此,其官方表示:“如此現(xiàn)象,主要由于新產(chǎn)品和技術(shù)研發(fā)費用的增加,以及研發(fā)人員的增加。Q3開始研發(fā)費用會有顯著增加。同時,蔚來整體新產(chǎn)品新技術(shù)的研發(fā)-量產(chǎn)落地,效率與體系能力相比過去迅速提升。”

過去,在大多人的既定印象中,蔚來最大的長板集中在“用戶與服務(wù)”之上。此刻,這家新勢力造車更想立住“技術(shù)自研”的品牌形象。

而明年,蔚來也將交付包括ET7在內(nèi)的三款基于NT2.0技術(shù)平臺的新車型。屆時,將會有六款車型同堂在售,NT2.0的三款車型,將具備點到點的自動駕駛能力。顯然,伴隨產(chǎn)品線的擴充,蔚來也在自動駕駛、智能座艙板塊“瘋狂補課”。

其次,蔚來Q3財報中銷售及管理費用一項,達到18.249億元人民幣(2.832億美元),同比增長94.1%,環(huán)比增長21.8%。除股權(quán)激勵費用外的銷售及管理費用(非美國通用會計準(zhǔn)則),為16.675億元人民幣(2.588億美元),同比增長85.2%,環(huán)比增長24.7%。

至于這部分資金的主要用途,完全可以簡單理解為這家新勢力造車,正在全力擴建線下銷售渠道以及補能網(wǎng)絡(luò)。截至目前,蔚來在中國地區(qū)已建成蔚來中心32家和蔚來空間285家,覆蓋城市132個,海外方面已在挪威奧斯陸建成1個蔚來中心。

補能網(wǎng)絡(luò)上,截至目前,蔚來在中國地區(qū)已建成換電站608座,超充站360座,2690根,目的地充電站560座,3155根。在608座換電站中,目前已有127座高速換電站。

再者,則是過去的Q3,蔚來凈虧損為8.353億元人民幣(1.296億美元),同比下降20.2%,環(huán)比增長42.3%。扣除股權(quán)激勵費用,調(diào)整后凈虧損(非美國通用會計準(zhǔn)則)為5.697億元人民幣(0.884億美元),同比下降42.9%,環(huán)比增長69.7%。

該項指標(biāo)的逐步收窄,無疑展現(xiàn)出一個積極的信號:隨著整體交付量的繼續(xù)攀升,蔚來距離扭虧為盈的目標(biāo),將會愈發(fā)接近,極有可能就是明年。

最后,值得分享的是,雖然相比小鵬、理想,蔚來的港股上市進程出現(xiàn)一定滯后,但截至2021年09月30日,現(xiàn)金及現(xiàn)金等價物、限制性貨幣資金和短期投資仍達到470億元人民幣(73億美元)。手握這些資源,已然足夠支撐其公司層面,很長一段的拼命狂奔。

而就在Q3財報發(fā)布后的電話會議上,李斌表示:“ET7已經(jīng)在9月正式下線,現(xiàn)在已經(jīng)開始為明年第一季度的交付做準(zhǔn)備,預(yù)計春節(jié)前后可以在蔚來展區(qū)見到實車。”

隨后,他還補充說道,“另外兩款基于NT2.0平臺的新車型也正按計劃開發(fā),預(yù)計明年下半年可以開始交付客戶。蔚來的現(xiàn)款車型都將升級至NT2.0平臺,目前升級的研發(fā)工作已經(jīng)在進行中。在其它國家只會提供NT2.0平臺的產(chǎn)品,目前只有挪威一個國家會交付現(xiàn)在NT1.0的 ES8。”

此外,他還認為,如果蔚來能夠達到30萬輛的產(chǎn)能,便會實現(xiàn)25%的汽車毛利率。明年,蔚來將以挪威為起點,繼續(xù)推進全球市場的布局,至少將擴展包括挪威在內(nèi)的5個歐洲國家。

野心,儼然到了呼之欲出的地步。

文末,仍然想說,如果要為2021年蔚來打分,在我心中,或許能獲得“85分”的成績。得分項,更多集中在這家新勢力造車,盡可能補齊了曾經(jīng)飽受詬病的短板,并且正在不斷蓄力,為接下來的爆發(fā)提前準(zhǔn)備。失分項,則集中在“生產(chǎn)制造端”抗壓能力的稍顯不足,使得某些目標(biāo)無法達成的遺憾。

但就像李斌曾經(jīng)說過:“過去很長一點時間,我們其實是被人左一拳右一拳地打趴在地上,然后又爬起來,又被打趴在地上,又爬起來,但我們依然站住了。”

接下來,蔚來想做的看似是——主動出拳。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/160873

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號