本文經(jīng)授權(quán)轉(zhuǎn)自《晚點(diǎn)LatePost》(ID:latepost);作者:晚點(diǎn)團(tuán)隊。查看微信原文鏈接。

汽車產(chǎn)業(yè)鏈重塑的時刻,寧德時代想通過換電,從鏈條中的一環(huán),變?yōu)樯鷳B(tài)的核心節(jié)點(diǎn)。

當(dāng)汽車從燒油變?yōu)橛秒姡?7 萬億美元的出行市場隨之重組。從汽車品牌到銷售渠道再到零部件供應(yīng)商,每個環(huán)節(jié)都出現(xiàn)了上升機(jī)會。

在中國,抓住機(jī)會的不只是造車品牌,長得更大的公司是給它們賣動力電池的寧德時代,它擁有世界領(lǐng)先的電池技術(shù),它現(xiàn)在的市值超過蔚來、小鵬、理想之和。

但掌握核心技術(shù)的公司將在新產(chǎn)業(yè)里占據(jù)怎樣的地位?

這是件不確定的事。地位取決于位置,對于長周期的制造業(yè),寧德時代身處產(chǎn)業(yè)鏈中游,體量大,彈性弱。很長一段時間,特斯拉降價和寧德時代的利潤下降成正比。

燃油車時代,核心供應(yīng)商是博世、大陸,它們幾乎提供從發(fā)動機(jī)到汽車底盤控制系統(tǒng)等造車所需的所有東西。但車企也有不少其他選擇,一些有實(shí)力的車企還會自己掌握發(fā)動機(jī)、變速箱等關(guān)鍵部件。雙方大體勢均力敵。

而在智能手機(jī)供應(yīng)鏈里,擁有技術(shù)的供應(yīng)商不過是蘋果的打工人,按照蘋果的計劃選擇方向、迭代技術(shù)、建造工廠,最后再按蘋果給的利潤空間賺錢。即使地位高如臺積電,在全面漲價時,也會特別給蘋果少漲,臺積電市值現(xiàn)在是蘋果的 1/4。

沒有供應(yīng)商想做供應(yīng)鏈上的打工人。但歷史證明,終端的市場格局決定了上游能否長出真正的巨頭。而多位電動車創(chuàng)業(yè)者都認(rèn)為,電動車未來的市場格局會和智能手機(jī)接近,個位數(shù)的頭部企業(yè)拿走市場大部分份額。

作為全球最大的動力電池供應(yīng)商,寧德時代已是巨頭。而它所處的智能電動汽車行業(yè)還在發(fā)展早期,一個企業(yè)在供應(yīng)鏈中的位置沒有固定,它最終能給消費(fèi)者提供的價值,能分取的利潤也沒有固定。

這給寧德時代帶來了更大的調(diào)整空間。

1 月 18 日,寧德時代發(fā)布換電品牌 EVOGO(樂行換電),由其全資子公司 “時代電服” 運(yùn)營。寧德時代過去為整車廠提供電池,10 年做到 1.3 萬億元人民幣市值,角色是核心供應(yīng)商。而進(jìn)入換電市場的寧德時代,要開始建設(shè)和運(yùn)營基礎(chǔ)設(shè)施,從一家做研發(fā)、生產(chǎn)、銷售的公司變成也能做運(yùn)營、做服務(wù)、建生態(tài)。

較少為公司宣傳露面的寧德時代創(chuàng)始人曾毓群出現(xiàn)在了換電發(fā)布會的宣傳視頻中,他以車主形象登場,坐在駕駛艙里手拿一塊巧克力問觀眾:“來一塊?”

一些行業(yè)人士認(rèn)為,寧德時代不僅希望可以調(diào)整自己在產(chǎn)業(yè)鏈位置,還希望可以定義標(biāo)準(zhǔn),抓住電動車產(chǎn)業(yè)鏈從鏈?zhǔn)疥P(guān)系轉(zhuǎn)到網(wǎng)狀生態(tài)的機(jī)會,成為生態(tài)的核心節(jié)點(diǎn)。

但第一步,寧德時代將不再只是一個車企背后的供應(yīng)商,它選擇出現(xiàn)在消費(fèi)者面前。

為電池定義一種 “格式”

電動車在家充滿電需要十幾個小時,在最快的超級充電站也需要半小時以上。而換電站可以直接取下沒電的電池,讓電動車在 3 分鐘內(nèi)滿電出發(fā)。

在寧德時代之前,中國換電服務(wù)領(lǐng)域已有幾個重要玩家,包括主要服務(wù)出租車、網(wǎng)約車、物流車的奧動新能源和杭州伯坦科技,以及只給自家汽車換電的蔚來汽車。

寧德時代能提供的換電體驗(yàn)和其他家大致相同,都由換電 APP、換電塊和換電站三大件構(gòu)成。需要換電時,車主先在 APP 上查找最近站點(diǎn),下單,然后開車前往換電站換電。

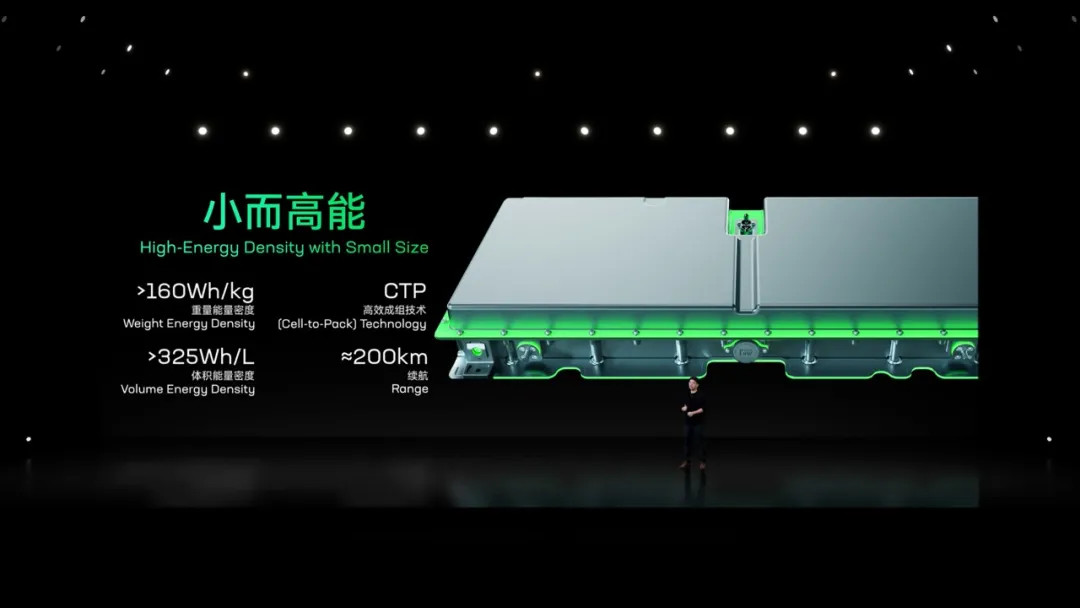

區(qū)別在于寧德時代推出的 “巧克力” 換電塊。它提升了換電靈活性,降低了成本。

市面上的汽車尺寸不一。如果只能換一種尺寸的電池,就限制了適用車輛。寧德時代換電塊則像巧克力一樣可拼接組合。其單塊電池的續(xù)航在 200 公里左右,車輛換電時,可根據(jù)車內(nèi)尺寸和里程需求選擇安裝 1 到 3 塊電池。

寧德時代稱,巧克力換電塊可適配全球 80% 已上市和未來 3 年將上市的純電平臺車型。

圖:寧德時代巧克力換電塊

巧克力電池塊還去掉了之前 “電池管理系統(tǒng)”(BMS)的硬件接口,改為無線通信,電池和車輛之間只保留了一個高壓電正負(fù)極接口。這能降低設(shè)計的復(fù)雜度,同時減少電池更換過程中機(jī)械的磨損。

換電塊形態(tài)又影響了換電站形態(tài)。據(jù)官方信息,相比現(xiàn)行換電站,寧德時代換電站占地更小,容量更大,運(yùn)營成本更低,充電效率更高;其標(biāo)準(zhǔn)站有三個停車位,可存儲 48 個換電塊,單電塊換電約需 1 分鐘,即一個車位對應(yīng) 16 塊換電塊。在現(xiàn)有換電站的集中充電速度下,這大體能保證用戶時時都有滿電電塊可以更換,避免了用戶在高峰期排隊等電。

不過巧克力電池塊對 BMS 的革新也可能帶來相應(yīng)技術(shù)挑戰(zhàn)。BMS 被稱為 “電池管家”,主要功能是智能化管理及維護(hù)各電池單元,防止電池過充電和過放電,以延長電池壽命,重要性不亞于電池硬件本身。

在可拼可組合的巧克力電池之前,幾乎所有純電車都是一車配一塊電池,BMS 只需要管一塊電池。但在寧德時代的換電方案中,BMS 系統(tǒng)最多要管 3 塊電池,對有個體差異(比如新舊程度不同)的電池進(jìn)行分別管理就成了新的開發(fā)課題。

寧德時代做換電,是在試圖定義一種電池的標(biāo)準(zhǔn)格式。它不再是車企背后的供應(yīng)商,而是在直接面向最終消費(fèi)者定義電池形態(tài),再把這種標(biāo)準(zhǔn)推廣給車企、電池回收公司、電池租賃公司等網(wǎng)絡(luò)里的其他角色。

換電從運(yùn)營車開始普及

世界上最艱難的事情就是改變,如同新能源汽車第一次亮相時人們的眾口不一。主流新能源車企,對換電的看法也尚未統(tǒng)一。EVOGO 品牌 “小綠環(huán)家族” 001 號成員是一汽奔騰 NAT ,這是一款面向出租車、網(wǎng)約車的純電動運(yùn)營車。銷量占比更大的新能源乘用車(私家車)車型并未出現(xiàn)在寧德時代換電服務(wù)的首批合作對象之中。寧德時代的說法是,這僅僅是開始,換電業(yè)務(wù)將從 B 端 C 端同步切入。

車企的顧慮不難推測。電池性能目前仍是電動車的主要賣點(diǎn)。但換電模式下,電池是標(biāo)準(zhǔn)化的,BMS 也完全由寧德時代提供,不同車型間的電池差異,續(xù)航里程差異將被抹平。寧德時代從換電服務(wù)賺的錢雖然本身不是面對車企的生意,但會間接讓寧德時代掌握更多話語權(quán)。

車企也有其他選擇,超級充電的速度正在逐漸接近換電。一位車企高層告訴《晚點(diǎn) LatePost》,在快充速度大幅提升的今天,他們的產(chǎn)品暫時沒必要做換電。同時他認(rèn)為,一個大國的能源方式一定是多元化的。

網(wǎng)約車、出租車、物流車、公交車等新能源運(yùn)營車更有可能成為寧德時代換電服務(wù)的第一批對象。一是這些車輛日均行駛里程高,補(bǔ)能需求大,且對補(bǔ)能速度有高要求;二是人們采購運(yùn)營車輛時,更多考慮的是工具性和實(shí)用性,不追求品牌或使用體驗(yàn)的差異化;三是運(yùn)營車對價格更敏感,換電模式使車電分離購買成為可能,降低了新能源車輛一次性的購置成本。

新能源運(yùn)營車輛已能支撐起一個規(guī)模不小的換電網(wǎng)絡(luò)。

僅以運(yùn)營車輛中的出租車(不包括網(wǎng)約車)為例,中國近年的出租車保有量在 140 萬輛左右,總數(shù)穩(wěn)定,但結(jié)構(gòu)變化快。乘聯(lián)會秘書長崔東樹曾在接受采訪時稱,去年已有近 6 成出租車為新能源車輛(包括混動), 未來新能源汽車在 B 端市場占比還會提升 30%-40% 。

根據(jù)各主要城市數(shù)據(jù),當(dāng)前出租車日均行駛里程在 100-150 公里之間,即幾乎每天都有一次換電需求。如果保守地認(rèn)為新能源出租車未來幾年的保有量在 100 萬左右,則僅給出租車提供換電是一個年市場規(guī)模超百億元的生意(寧德時代并未發(fā)布換電服務(wù)費(fèi)用,按現(xiàn)行電價,設(shè)定上述計算中的單次換電服務(wù)費(fèi)在 30 元左右)。這并未計算數(shù)量也在增長的新能源網(wǎng)約車、物流車等其它運(yùn)營車輛,據(jù) CATARC(中國汽車技術(shù)研究中心)預(yù)測,到 2025 年,整個合規(guī)新能源出租車加網(wǎng)約車的規(guī)模可能達(dá)到 400-450 萬輛。

即使換電服務(wù)推出的初期,乘用車(私家車)車企參與積極性不高,新能源運(yùn)營車的盤子也能支撐寧德時代這類第三方服務(wù)者挖到第一桶金。

成本和政策給了寧德時代一個說服消費(fèi)者的機(jī)會

面對保有量和增速都更大的新能源乘用車市場,寧德時代的機(jī)會是直接說服最終消費(fèi)者。

一輛電動車現(xiàn)在 40% 的物料成本是電池,隨著上游原材料漲價,這個比例還在提高。

當(dāng)寧德時代供應(yīng)車企時,電池越是在新能源車輛成本中占到相當(dāng)比例,車企越有意愿扶持其它供應(yīng)商,它們不希望上游出現(xiàn)一個收入大、市占率高的巨頭。

但當(dāng)寧德時代通過換電服務(wù)直接面對消費(fèi)者時,電池成本高卻是有利條件。電池夠貴,換電模式下獨(dú)有的 “車電分離” 購買方式和電池租賃才有吸引力。消費(fèi)者在購買使用了巧克力換電塊的車型時,可以只買車,不買電池,大幅降低購車成本。

一次性購買大容量電池并不經(jīng)濟(jì),大部分私家車主日常只會用到電池電量的 10%-20%。新年以來,受電池漲價影響,特斯拉、小鵬、廣汽埃安、哪吒等多個新能源品牌均上調(diào)了汽車售價。這可能進(jìn)一步增加換電和車電分離的吸引力。

車企很難自己跑通換電。一直堅持做換電的蔚來難以被復(fù)制:它是目前最貴的國產(chǎn)品牌,融資能力強(qiáng),車主規(guī)模持續(xù)擴(kuò)大,這支撐它嘗試換電并做到了現(xiàn)在。蔚來目前仍在虧損,但資本市場愿意給它子彈做一些賠錢的服務(wù),以換取更快的用戶增長。

大部分品牌沒有自己做換電的條件,又不愿意加入其它車企運(yùn)營的換電網(wǎng)絡(luò)。市場需要第三方來提供更有效率的換電服務(wù)。

寧德時代的市場位置,使它有可能承擔(dān)這個角色。作為最大的動力電池廠商,寧德時代裝機(jī)量在全球占比超 30%,在中國超 50%。它掌握著大量電池產(chǎn)能,儲備了豐富的電池技術(shù),具備建設(shè)、運(yùn)營換電站的關(guān)鍵能力,又與換電網(wǎng)絡(luò)的最主要參與者車企之間沒有直接競爭關(guān)系。

從全行業(yè)角度看,使用標(biāo)準(zhǔn)化換電塊的寧德時代換電服務(wù),能推動一電多車,改變目前先設(shè)計車型,再定制化地做電池設(shè)計的一車一電。在上游產(chǎn)能緊缺的情況下,一車一電是擴(kuò)產(chǎn)的一大制約,因?yàn)椴煌囆椭g的產(chǎn)品不能直接適配,產(chǎn)能無法靈活分配。標(biāo)準(zhǔn)化也有利于電池成為可流通、易回收的共享資產(chǎn),節(jié)約社會整體資源。

換電得到了政策的支持。2020 年以來,中國政府陸續(xù)發(fā)布數(shù)份鼓勵換電模式的文件,并在去年 10 月啟動了新能源汽車換電模式應(yīng)用試點(diǎn)。該計劃已納入 11 個城市,也提出了明確的目標(biāo):推廣超過 10 萬輛換電車輛,建設(shè)超過 1000 個換電站。

只有技術(shù)和規(guī)模是不夠的

寧德時代趕上了智能電動汽車行業(yè)崛起的機(jī)遇,它成立之初,中國開始大力補(bǔ)貼新能源車輛,在 2015 年的 “白名單” 政策出臺后,它獲得了 4 年的時間窗,在國內(nèi)市場里免于和 LG 化學(xué)、松下、三星等國際巨頭競爭。

當(dāng)汽車轉(zhuǎn)向電動化已成定局,寧德時代站在了一個不錯的位置:它建立了規(guī)模和技術(shù)的護(hù)城河。自 2017 年首次成為世界第一后,它的全球市場份額持續(xù)提升,2020 年全年是 25%,2021 年上半年增長至 30%。它有超過 4100 項(xiàng)專利,近 9500 名研發(fā)人員,對外投資超過 70 個項(xiàng)目,被投企業(yè)包括在印尼做鎳化學(xué)濕法冶煉的公司,在阿根廷擁有鋰鹽湖項(xiàng)目的公司,和擁有保險和金融租賃牌照的公司。

但從消費(fèi)品的歷史看,最終深入人心的常常是掌握了品牌的公司,它們的技術(shù)不一定是最強(qiáng)的,但處在能直接占領(lǐng)消費(fèi)者心智的位置。其中的佼佼者會被寄托情感、身份認(rèn)同甚至成為文化的一部分,變得難以替代。

這些品牌的上游零部件供應(yīng)商卻往往面臨殘酷的競爭。那里不講故事和情懷,而是看價格和性能,看產(chǎn)品是否滿足終端廠商的需求和節(jié)奏。終端環(huán)節(jié)的市場集中度越高,越是如此。

如果智能電動汽車有一天像智能手機(jī)一樣,走向兩三家公司拿走整個市場大部分利潤的局面,上游供應(yīng)商就會面臨類似風(fēng)險。

有兩種方法可以規(guī)避這種情況。一是實(shí)現(xiàn) “植入”。英特爾讓自己的標(biāo)簽直接貼到了筆記本電腦上。高通讓蘋果、三星、華為之外的手機(jī)都以它為賣點(diǎn)。二是開啟一種新生意,在產(chǎn)業(yè)鏈里給自己找一個新位置。

寧德時代在兩個方向上都有動作。沿著供應(yīng)商這條路,它推出了集成了電池和底盤的 CTC(Cell to Chassis,電池集成到底盤),為車企提供一個集成度更高、未來可能也更難被替代的方案,在原有模式下提升自己的重要性。

但 “植入” 能否實(shí)現(xiàn),受限于產(chǎn)品本身的特性,比如芯片的地位就不如操作系統(tǒng)穩(wěn)固,在不發(fā)生大的技術(shù)革命時,數(shù)量龐大的開發(fā)者和用戶很難重新適應(yīng)新的操作系統(tǒng),而芯片設(shè)計卻能被蘋果、特斯拉這樣的強(qiáng)大終端廠商自己掌握。僅有技術(shù)而沒有網(wǎng)絡(luò)或生態(tài)壁壘的 “核心部件”,并非不可替代。

換電服務(wù)是寧德時代的另一種嘗試:依靠已有優(yōu)勢跳入一種新的生意,找到規(guī)模效應(yīng)和技術(shù)之外的更強(qiáng)壁壘,它選的解法是 “做生態(tài)”。

寧德時代把這類 “商業(yè)模式創(chuàng)新” 放在和技術(shù)、產(chǎn)品創(chuàng)新同樣重要的位置,它是寧德時代 “四大創(chuàng)新體系” 之一。

曾毓群曾在 2020 年底的一次演講中提及,從原材料、電池制造、運(yùn)營服務(wù)到材料回收等環(huán)節(jié),寧德時代以后會有很多合作伙伴,形成一個生態(tài)鏈,以此支持中國鋰電池行業(yè)在未來的 1TWh 乃至 3TWh 到來時能真正勝出。(TWh 即億千瓦時,1 TWh= 1000 Gwh,目前寧德時代年產(chǎn)能是 130 GWh。)

圖:曾毓群在公開演講中展示的寧德時代 “商業(yè)模式創(chuàng)新” 思考。

2017 年一場對談中,有人問 SpaceX 創(chuàng)始人馬斯克,為什么非得移民火星,全場吞吞吐吐、有些緊張的馬斯克眼睛放光:“1969 年,人類去了月球。然后我們有了航天飛機(jī),但這只能把人送到低軌道。然后航天飛機(jī)也退休了。這個趨勢不是向前的。有個錯誤的觀念是技術(shù)自己就會前進(jìn)。技術(shù)是不會自動前進(jìn)的。只有很多人一起努力才能讓它變好。”

如果說寧德時代過去做的事是長跑,跑贏所有人才是目標(biāo)。今天當(dāng)它希望成為一家能做運(yùn)營、做服務(wù)、搭建行業(yè)生態(tài)的公司,它要開始排兵布陣,讓場上所有玩家相互配合,才能踢進(jìn)一球。

來源:晚點(diǎn)LatePost

本文地址:http://m.155ck.com/news/qiye/167176

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號