“不要讓駕駛成為一種負擔。”芯擎科技董事兼CEO汪凱博士對億歐汽車如是說道。這也代表著諸多用戶最樸素的駕乘愿景。

近年來,汽車出行產業正處于一場劇變之中,幾乎每一年都有跨越式的前進。

在剛剛過去的2021年,新能源汽車在中國汽車市場占比突破10%,激光雷達首次搭載于量產車型,Robotaxi場景化落地運營正式開啟,各大車企紛紛發布碳中和目標……

時間走進2022年,汽車出行產業還將迎來哪些新的變革?行業的風向又將往哪里吹?誰又是最受資本市場青睞的掌上明珠?

億歐汽車特別推出《壬寅·加速——汽車出行產業2022年發展趨勢洞察》專題,尋找2022年汽車產業投資趨勢、細分市場走向、產品發展走勢,供業內人士參考。

本文為專題系列文章第六篇——《智能座艙2022年發展趨勢洞察》。

2022年,以電動化、智能化為代表的汽車產業百年變革將持續深化。

再回首,油車似乎已是“百年身”,綠色能源慢慢成為汽車軀干中流淌的“血液”,產業煥發出了新的生機。

AI、大數據、5G等技術蓬勃發展,一場汽車產業的智能化革命也悄然興起。

其中,與用戶體驗聯系最為緊密的座艙空間,在智能化浪潮的催促之下改頭換面,不同往日。用戶需求變化,對體驗感的注重程度升高,使得智能座艙逐漸成為汽車剛需。

盡管群雄并起,但市場對何謂智能座艙還沒有一個統一的定義,更多的是各自為戰,2021年的智能座艙產業,在一片火熱景象中野蠻生長。

轉眼又是一春,億歐汽車認為,在2022年,智能座艙產業存在以下四大發展趨勢。

產業蓬發,智能初顯,以用戶需求為導向提升智能座艙滲透率

工信部數據顯示,2021年,中國汽車產銷分別完成2608.2萬輛和2627.5萬輛,同比分別增長3.4%和3.8%,結束了連續3年的下降趨勢。

其中,新能源汽車銷量達352.1萬輛,同比增長1.6倍,連續7年位居全球第一。

汽車市場在2021年經歷著大刀闊斧的變革,在世界疫情余波陣陣,缺芯等現象仍未結束的情況下,中國汽車產業玩家交出了一份足以令人贊嘆的答卷。

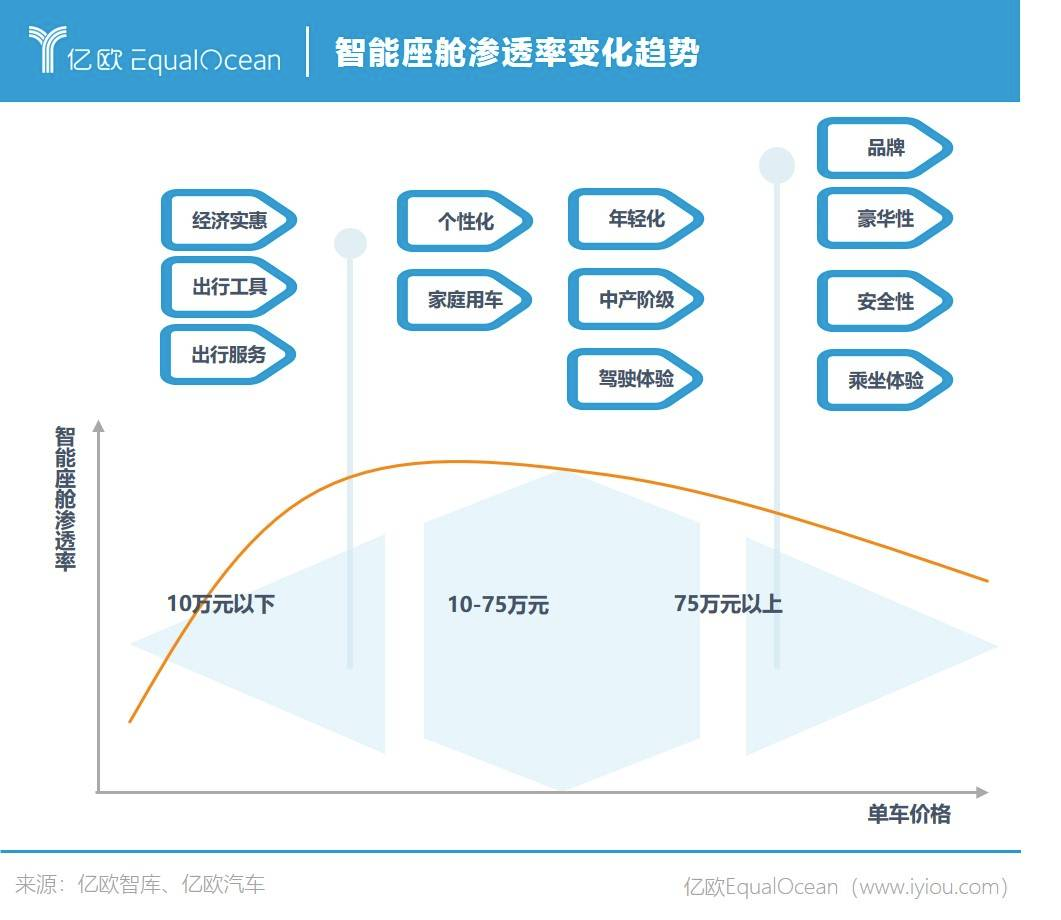

伴隨著新能源汽車走向舞臺中央,智能座艙的滲透率也水漲船高。億歐智庫調研數據顯示,2021年中國市場乘用車智能座艙滲透率已過50%。

億歐智庫預測2022年,中國新能源汽車銷量將達到接近450萬輛。億歐汽車認為,新能源汽車作為汽車智能化變革的良好載體,其市場占比的變化將與智能座艙的滲透率呈正相關。

根據億歐智庫調研,10萬至70萬車型是智能座艙發力的主力區間。

如今,汽車市場由啞鈴型逐漸轉變為紡錘形已成為行業共識,市場主力車型向中低價格區間靠攏,將進一步提升智能座艙的滲透率。

影響智能座艙產業發展的更深層次原因是用戶需求的變化。

在億歐汽車看來,對于座艙需求認知,消費者已經從簡單的生理安全需求,逐漸發展為個性化與自我意愿的滿足。

舒適度、社交、認同感、個性化等成為消費者購車的新需求。用戶開始更加追求汽車的附加使用價值,而不僅僅是將其作為代步工具。

智能化作為實現諸多個性化需求的最好方式,已經成為左右消費者購車意愿的重要因素。

C端智能化需求提升,智能座艙成為實現用戶需求的登陸點,車企響應需求進行變革是企業發展的第一要務。

億歐汽車認為,伴隨著電動智能汽車的大力發展,市場用戶需求的轉變,在2022年,智能座艙產業將繼續保持高速前進,C端市場將促進智能座艙產業進一步蓬勃發展。

交互多樣,場景細分,以精準、精細為目標促進智能座艙個性化升級

“體驗、服務”在智能電動時代成為老生常談,而座艙空間與用戶體驗最為直觀的連接紐帶就是交互體驗。

座艙內的人機交互將應用與駕乘人員連接打通,為座艙內應用與服務的呈現進行賦能,目前已經成為提升用戶對于座艙內應用與功能體驗的決定性因素。

HUD等顯示系統的變革也必將帶來交互方式的更新,伴隨著座艙構件形態的變化,交互成為智能座艙體驗的靈魂所在。

科大訊飛智能座艙產品線總監田雨對億歐汽車說道:“目前在行業里面,還沒有看到一個比較完美的交互體驗的標桿,業內仍需持續探索。”

目前來看,語音交互仍然占據主導地位,在其技術越來越成熟的同時,多模態交互被提上日程。DMS等視覺方案,還有手勢指令等多種交互方式逐漸成為車型的重要賣點。

與交互方式多樣化相互呼應的是交互場景的精細化。

汽車的機械屬性邊界不斷拓展,逐步發展為具備擬人溫度的第三移動空間。

用戶使用需求變多的同時,各種具備針對性的細分場景也將逐漸上車。

不局限于駕駛環境,駐車場景下的交互體驗也將成為用戶關注重點,諸如休息區、KTV、辦公等不同場景下的交互模式需要企業做針對性開發。

中科創達座艙產品中心總經理吳桐在接受億歐汽車訪談時表示,硬件慢慢走向標準化,軟件走向平臺化,一眾企業要想進行真正的差異化競爭,可能要聚焦于精細化,圍繞特定目標人群,進行有針對性地發力。

個性化亦十分重要,千人千面之下代表著不同的用戶需求,個性化交互將成為打造差異競爭的重要助力。

交互技術、場景的不斷豐富,實則是為了滿足如今用戶駕乘的多樣化需求。在方式逐漸多樣化的同時,提高精準度是不可忽視的長期路線。

吳桐講道,以前是人找服務,現在是服務找人,需要把用戶真正想要的服務或者體驗,準確送達用戶,“交互精準度的提升,實際上帶來用戶體驗的提升。”

億歐汽車認為,2022年,在多模態交互、個性化交互大力發展之時,提高交互精準度,將成為諸多廠商的發力重點。

人機共駕,算力為基,以高算力為基礎打造座艙差異化競爭

顯示系統的變革發展、“一芯多屏”成為行業共識、交互需求逐漸豐富,以及汽車架構由分布式向域控制器轉型的變革趨勢,也使得對芯片的要求越來越高。

算力無疑是智能化的基礎之一,芯片則是汽車產業智能化的根基之一。

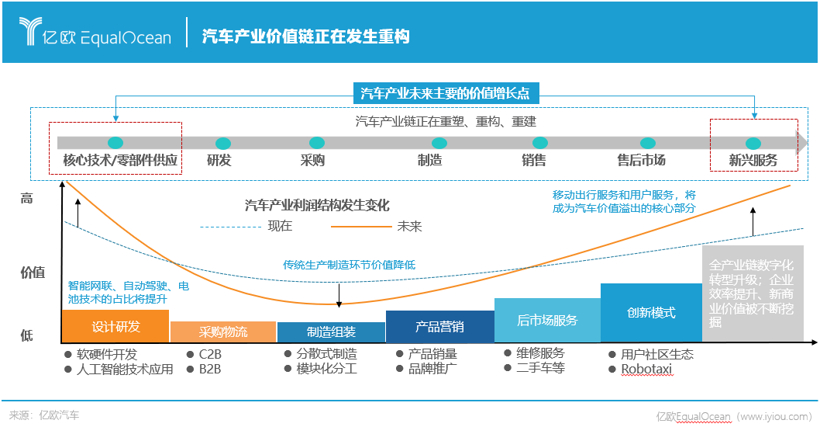

汽車產業價值鏈發生變化,核心技術/零部件提供商和新興服務等板塊價值空間將進一步擴張,其中就包括智能座艙相關智能技術、核心芯片及操作系統等領域。

地平線首席生態官徐健曾講到,在智能汽車協同創新的過程中,從芯片到操作系統,再到自動駕駛,以及人機交互和智能汽車海量應用,其差異性由下而上逐漸增加。

芯片研發對時間、資金等方面的嚴苛要求,迫使只有長期主義者,才能玩轉芯片產業。

正因為如此,造芯企業想要打造底層芯片產業的差異性,難上加難。

汪凱對億歐汽車說道:“我認為芯片行業,在很多時候,沒有所謂商業模式的創新,而是技術的創新。”

他認為想讓產品真正具備競爭力,算力是要有基本保證的,如果達不到足夠的算力,那么跟國際上一些先進的產品就沒有可比性。

2021年12月,芯擎科技發布了國產第一顆7nm智能座艙芯片“龍鷹一號”,并將于今年年底在吉利相關車型搭載。億歐汽車了解到,“龍鷹二號”也已經進入了設計階段。

一開始就從選擇7nm制程的芯片開始研發,無疑是一種挑戰。

汪凱表示,在芯片行業,要從制高點出發,只有做出先進的高端的芯片,才會在行業里有立足之地。“最后的競爭一定是高手之間的競爭”

這也反應了一種行業現狀。相較于國外老牌巨頭芯片企業而言,中國芯片產業起步較晚,無論是技術還是生態相較于國外都存在一定的差距。

要想實現超越,實屬不易。

但中國汽車產業的飛速發展,為相關供應鏈產業培育出了一片沃土,提供了生長所需要的“養分”。

億歐汽車認為,2022年,算力比拼仍在進行,芯片企業依然深耕核心技術,但區別于以往高通等國外巨頭專美于前,中國芯片具備充足的潛能,連同與之深度綁定的底層操作系統,逐漸走向國產替代的道路,從而在高算力芯片的基礎上,輻射底層操作系統及上層軟件應用,構建軟件生態,打造差異化競爭。

生態融合,跨界延伸,以主機廠為核心構建產業網絡

“我覺得在智能座艙領域一定會出現這種群雄割據的局面,互相依賴和互相融合,這是必然的趨勢。”田雨說道。

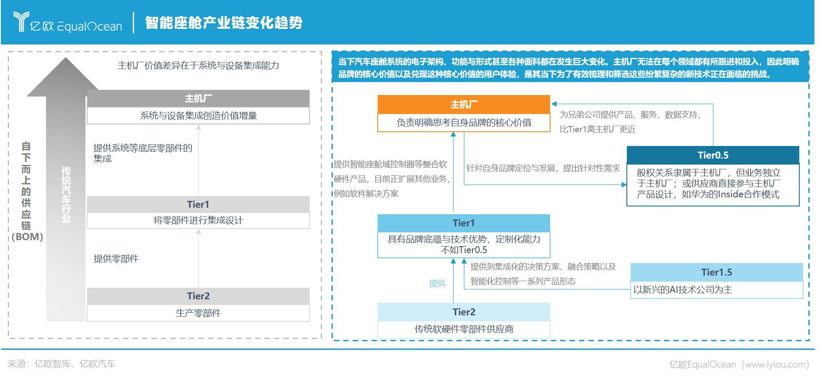

區別于傳統的Tier 2、Tier 1、主機廠的供應鏈線性結構,智能座艙涉及到軟硬件的集成,因此供應商會結合所提供的不同產品類型,不斷切換身份,導致產品邊界不斷拓寬。

億歐汽車認為,如今,汽車供應鏈將從線性結構逐漸轉化為網狀結構,隨后產業互相交流碰撞的機會也會增多,對于行業創新將帶來一定的促進作用。

其中,傳統供應商、互聯網科技企業等,將圍繞主機廠構建生態,融合競爭。

吳桐表示,OEM作為中心,它所需要具備的能力比以前要高,基本上要上一個很大的臺階,對OEM來說是一個新的挑戰。

智能座艙產業復雜程度猛增,主機廠無法面面俱到,其需要明確自身品牌定位以及產品核心競爭力,建立一套完善的篩選機制,避免華而不實,盲目對標,同時需要處理與產業各級組織的關系。

主機廠參與融合競爭的重點在于生態的構建,包含用戶生態、內容生態、軟件生態等諸多層面。

田雨認為,像華為這樣具備全棧能力的巨頭,在產業中可能會發揮重要作用。一些掌握核心關鍵技術和優勢生態的企業,可能會在產業中形成一定的優勢,掌握更多的話語權。

它們也將成為主機廠主要的合作伙伴與競爭對手,諸如華為與金康賽力斯合力打造問界M5,一汽奔騰與博泰車聯網建立聯合研發運營中心,在智能網聯產品創新、研發和運營等方面進行深度合作等。

主機廠與優勢供應商如何正確處理彼此之間的關系將成為一個長期課題。

融合成為關鍵詞,需以更加開放包容的心態參與到產業發展,不僅是產業鏈的融合競爭,用戶也將深度參與到產業變革的進程當中,發揮不可或缺的作用。

結語

億歐汽車認為,智能座艙、自動駕駛出現的意義之一,在于把人們從枯燥無聊的駕駛體驗中解放出來,具備真實存在的美好前景。

但智能座艙產業如今仍處在發展的初級階段,如火如荼的盛景之下不乏危機。

“我認為在整個創新的過程中,需要警惕對標思維帶來的內卷化,我們的資源是有限的,要聚焦真正的創新。”田雨講道。

2022年,對于智能座艙產業將是關鍵的一年,也將是一眾相關企業奠定基礎、搶占先機的時刻,避免內耗,構建良性競爭態勢至關重要。

交互精準、場景細分、構建標準、算力爆發、融合競爭等將成為2022年智能座艙產業發展的關鍵詞。

吳桐對億歐汽車說:“我堅信,中國肯定是智能網聯化強有力的推動者。”

崢嶸初現,盛宴來臨。芯片、交互、域控制器等核心板塊將群雄并起,2022年,產業發展走向正軌,產業規模將進一步凸顯,正值大有可為之時。

來源:蓋世汽車

作者:梅旭康

本文地址:http://m.155ck.com/news/qiye/167805

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號