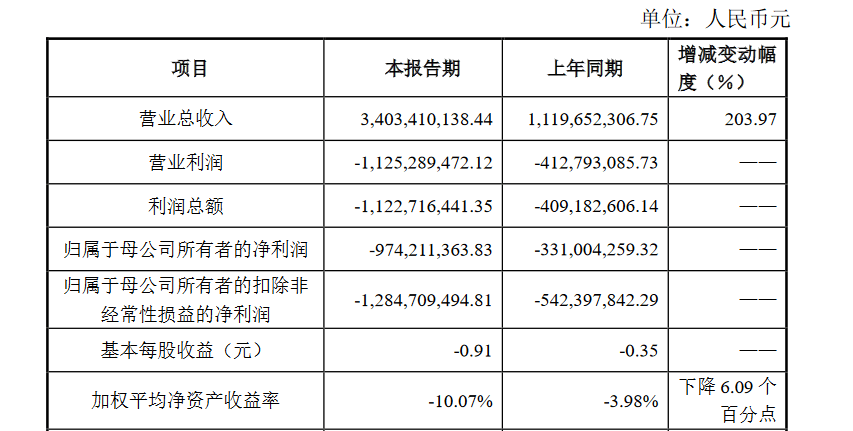

2月27日,作為科創板“動力電池第一股”的孚能科技發布業績快報,2021年公司實現營收34.03億元,同比增長203.97%;歸屬于母公司所有者的凈利潤-9.74億元,上年同期為-3.31億元;歸屬于母公司所有者的扣除非經常性損益的凈利潤-12.85億元,上年同期為-5.42億元;基本每股虧損0.91元。

孚能科技2021年度主要財務數據;圖片來源:孚能科技2021年財報截圖

孚能科技表示,公司2021年營業收入同比大幅增長的主要原因是經過前期積累,公司與多家客戶整車廠商的項目進入批量生產階段,包括對戴姆勒EQS、EQA、EQB等車型的動力電池進行供貨,同時廣汽集團的采購量亦顯著增加。

據了解,孚能科技主營產品為三元軟包動力電池的電芯、模組和電池包,涵蓋純電動車用電池系統、混合動力車及插電混合動力車用電池系統。除戴姆勒、廣汽集團等核心客戶外,孚能科技下游客戶還包括吉利汽車、東風汽車、北汽新能源等。

根據中國汽車動力電池產業創新聯盟統計數據,2021年孚能科技裝車量為2.45GWh,市占率為1.6%,排在國內廠商第9名。今年1月,孚能科技排名提升至第7位,裝車量為0.34GWh,市占率2.11%;在三元電池領域,孚能科技僅次于寧德時代和中創新航,排名第3位。

裝機量雖穩步提升,但孚能科技的凈利潤卻持續虧損。財報數據顯示,孚能科技2021年凈虧損9.74億元,相比2020年虧損的3.31億元有所擴大,且扣非后虧損達12.85億元。

增收不增利背后,孚能科技首先將其歸因于動力電池產品的價格下降。過去數年,隨著動力電池行業技術迭代、制造工藝進步,動力電池平均市場售價整體呈下降趨勢;而孚能科技前期基于2018年至2020年原材料市場行情趨勢,與客戶協商定價,銷售價格較低;此外,孚能科技對重點客戶也提供了一定的價格優惠。孚能科技表示,隨著公司與客戶日益密切合作,憑借良好的產品性能優勢,增強客戶粘性,目前公司產品售價已回歸正常。

此外,動力電池原材料價格的大幅上漲也讓孚能科技的經營承壓。在業績快報中,孚能科技指出,2021年全球新能源汽車產業處于迅猛發展的新時期,動力電池原材料需求上升,公司主要產品原材料價格均出現大幅上漲,材料成本增加,而由于價格調整存在滯后性,年內產品價格未能隨動力電池材料價格的上漲趨勢及時上調。不過,目前多數客戶產品售價已進行調整。

動力電池原材料漲價幾乎貫穿2021年全年,其中電池級碳酸鋰價格已從2021年初的5萬元/噸飆漲至近期最高的47萬元/噸,漲幅超8倍;三元前驅體(523型)從8.35萬元/噸漲至14.25萬元/噸,漲幅達74%;此外銅箔、PVDF、隔膜等材料均有不同程度的上漲。

除了價格導致盈利承壓,孚能科技稱2021年公司鎮江一期和二期工廠先后轉為固定資產投入使用,新產線設備投資額較大,帶來大額折舊增加,且由于產能爬坡等原因,產能尚未充分釋放,規模效應暫未充分顯現。此外銷售費用和研發投入也有所增加。

對于2022年,孚能科技指出,與車企簽定長期合作協議并開始批量供貨,將為其2022年實現跨越式發展夯實了基礎。據此前消息,孚能科技與廣汽的合作車型包括Aion V以及S plus,最新定點了Aion S 500和Aion Y的車型。梅賽德斯-奔馳近期宣布,全新梅賽德斯-AMG EQE正式迎來全球首發,作為梅賽德斯-AMG第二款量產純電車型,其搭載的正是孚能科技的軟包電池產品。據悉,空間更大的EQE SUV車型也將于2022年中后段發布,密集的新車上市將進一步帶動孚能科技的出貨量。

與此同時,孚能科技的高端產能也有望在2022年得到進一步釋放。早前公司在接受投資者調研時表示:鎮江一期8G產能爬坡基本結束,二期正在產能爬坡,除去機器調試、停工檢修等時間,預計2022年汽車動力電池有效產能13GWh左右。此外,兩期各12GWh的蕪湖項目正在加速推進,其中一期項目已于去年底奠基,而用于二期項目建設的定增也在近日獲交易所審核通過,這意味著孚能科技已經進入產能擴建與釋放的“良性循環”階段。

來源:蓋世汽車

作者:Daisy

本文地址:http://m.155ck.com/news/qiye/169065

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號