最近,疫情又開始反彈了。從東北老工業基地、一汽集團的大本營吉林,到新能源的前沿陣地上海,以及創新城市深圳,相繼進入到人員管控、限制出入、公交地跌停運的狀態,給人們的生產生活帶來了嚴峻影響和考驗。

其實2020年的疫情,已經給中國汽車工業和汽車消費帶來了嚴峻考驗,工廠停擺、供應鏈短缺、汽車銷售降溫,成為汽車增長最大的殺手。而當下一種疫情反彈的局面,除了2020年疫情剛爆發的階段,似乎比以往都要來得更猛一些。

更何況在俄烏沖突的影響下,歐美國家制裁俄羅斯,導致上游工業原材料價格不斷攀升,已經給廠商的生產制造帶來嚴峻考驗。所以我們不禁擔心,3、4、5月份的車市情況是不是會迎來更糟糕的局面?接下來車企排名和競爭會不會又出現不一樣的格局?

似乎答案是肯定的。

車企十強大變局

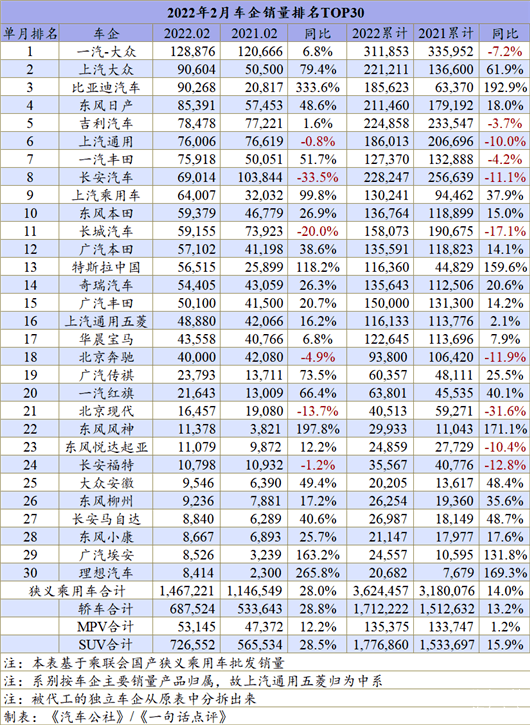

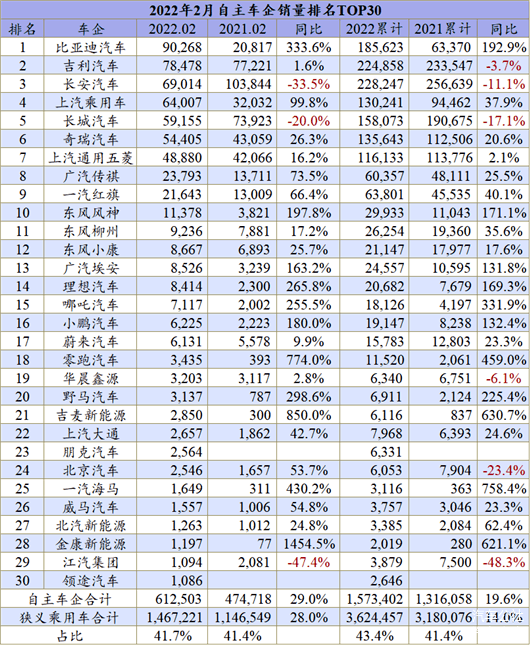

疫情對車市的影響,其實已經在2月份展現出來。最為明顯的就是吉利、長安、長城自主三強,2月份吉利的增幅僅有1.6%,為7.8萬輛,而長安和長城相繼同比下跌20-30%,單月銷量分別為6.9萬輛和5.9萬輛,因此長安取得了車企第八的成績,而長城汽車跌出前十。

當然除了2月份春節因素,其實還有一個原因就是2月份蘇州博世的疫情,導致以博世為核心供應商的ESP、氣囊等零部件供應緊缺,影響到了工廠的最終出貨量。

所以2月份的車市排行榜確實出現了一些新的情況,比如比亞迪首次進入到車企前三強,同時也首次摘下了自主冠軍的桂冠;比如東風日產無論是單月還是累計,均已經超過了上汽通用,并且從同比勢頭來看,東風日產的勢頭似乎更旺一些。

對于“兩田”廣汽似乎要更吃虧一些,2月份廣豐和廣本都為進入到車企前十強,但一汽豐田和東風本田,則分別占據第七和第十的位置。而上汽乘用車憑借名爵和榮威的共同努力,再一次進入到車企前十強,這位去年多次拿到10萬輛頭銜的第一大汽車集團的自主車企,今年能夠穩定觸摸到百萬的新高度嗎?

除了2月份單月的銷量,其實把前兩個月的銷量放在一起看更有意思,確實能夠發現一些新的亮點。

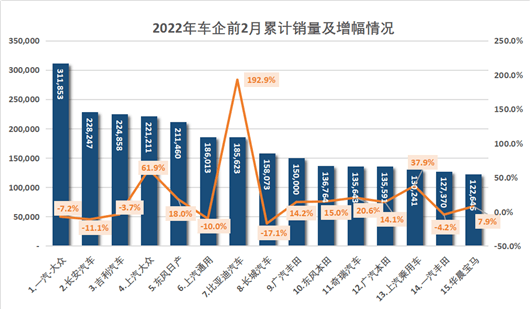

比如一汽-大眾遙遙領先的趨勢依舊,前兩個月一汽-大眾累計銷量已經沖到了31萬輛,而排名第二至五名的則為22萬輛左右,差距在9萬輛,相當于一個頭部車企一個月的銷量,短期內一汽-大眾領先的趨勢還可以保持。

自主三強在前兩個月已經發生了巨變,長安再次拿下第一,但吉利與之膠著之勢也很精彩,幾千輛的差距下,就看接下來誰更有能力拿到更多的芯片,保證生產制造,畢竟從產品力和市場熱度來看,吉利中國星的技術和品質,以及長安UNI系列的顏值和氣勢,二者不相上下。

從2月份開始,比亞迪就趕走了長城易主自主三強,而且后續比亞迪在DM-i上的能力應該還將得到持續發揮。比亞迪用混動開啟了一個新的市場和玩法,也帶火了今年混動市場的爆發,而比亞迪最大的優勢就是憑借刀片電池的成本,保持領先的價格優勢,樹立了與自主品牌和合資品牌競爭的新規則。

前2個月,車企排名前7的車企,全年保持在10強中的地位應該比較容易。但是從15萬輛級、排名8-9的長城和廣豐,排10-14名、在13萬量級的東本、奇瑞、廣本、上汽乘用車和一豐,接下來的對抗將更加激烈,畢竟這些車企都有100萬輛年銷量的目標,且旗下產品的產品力,矩陣豐富程度以及新產品的對抗,都有些不相上下。

疫情+漲價疊加,車市再迎風險

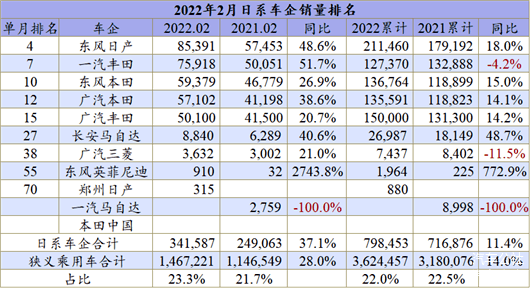

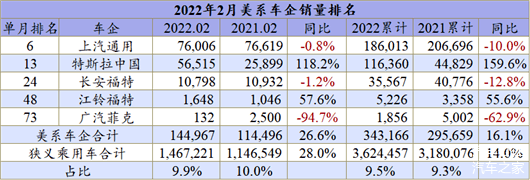

2月份的系別對比變化不大,無論是單月還是累計,日系份額均超過德系,但從銷量和你追我趕的競爭態勢來看,兩個系別的競爭依然是不相上下。就算是量上德系落后于日系,但銷售價值層面,因為擁有奔馳、寶馬和奧迪,德系在市場上的重要程度都絲毫不減。而美系車依然憑借特斯拉一家車企支撐這,份額基本上也僅保持在10%左右。

然而在新能源的轉型中,德系和日系的電動化優勢,在自主品牌面前就稍顯遜色,這一點從銷量占比也不難發現。自主品牌目前累計份額已經達到43.4%,而且隨著自主品牌在插混和純電動車市場上勢頭的生猛,這個份額占比還將進一步擴大。

特別是以比亞迪為首的插混車型,原本以為這是一個過渡性的產品和市場,但是隨著自主品牌解決了產品力的饋電油耗問題,解決了產品體驗問題,而且價格也做到了與同級別的燃油車價格相當。在中國品牌和消費者更自信的時代,在純電動車補能依然存在一定問題的時代,插混和混動產品還將迎來相當長一段時間的爆發。在這種趨勢下,相當利好日系混動和中國品牌的混動產品。

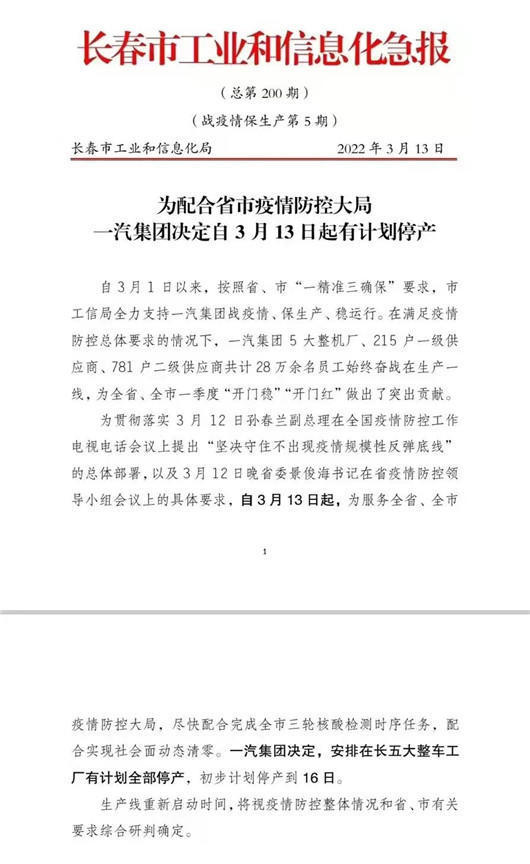

不過一些外界的因素,一定程度將成為車企們競爭的重要影響因素。特別是近一個月以來,各地迎來的疫情反彈,給當地汽車制造和工廠生產帶去了影響。比如由于3月吉林等地疫情情況嚴峻,一汽集團決定,安排在長五大整車工廠有計劃全部停產4天,這勢必會影響到整車乃至供應鏈的生產制造。

所以除了一汽-大眾,包括一汽豐田、紅旗和奔騰,均將受到影響。倘若疫情防控時間延長,對一汽集團旗下的企業帶來的影響將更加深遠。還有包括深圳,因為疫情的爆發導致全市公交地跌停運,企業員工要求居家辦公,這勢必會對汽車上下游產業鏈帶來不小的影響。

當然還有上游原材料的漲價,對今年的車市也將帶來傳導影響,大宗商品價格劇烈波動,3家期貨交易所多次提出風險警示。拿離大家最近的油價來說,8元時代的汽油已經讓部分消費者對燃油車望而卻步。

但是轉戰新能源吧,各家新能源車企相繼又進行了價格上調,雖然幾千元的上漲幅度可能并不能對購車決策帶來阻礙,但車企的成本壓力之下,“賣一輛虧一輛”的局面也會被遏制住。特別是A00級純電市場,在新能源積分不值錢的背景下,A00車的成本和價格倒掛,自然也會阻礙整個A00級細分市場銷量的增長。

從另外一個層面講,疫情和上游原材料、大宗商品的漲價,也考驗著企業的抗風險能力,比如供應商的管理能力,面對疫情的應對能力,以及一些補救能力,這些最終都將在銷量上得到體現。而大宗商品、物價的上漲,最終也會影響到居民的收入水平和消費能力,因此今年汽車消費又將增添一些不確定性因素。

那么,年初不少車企立下驚人的flag,除了用高目標量拿到上游訂單外,貌似又可以找到最合理的解釋和退路了。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/170188

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號