2021年,中國新能源市場的綻放速度,遠(yuǎn)超預(yù)期。

從乘聯(lián)會公布的最終數(shù)據(jù)來看,1-12月1月新能源乘用車批發(fā)331.2萬輛,同比增長181.0%;1-12月新能源車零售298.9萬輛,同比增長169.1%。

與此同時,1-12月新能源車廠商批發(fā)滲透率達(dá)到15.7%,1-12月新能源車國內(nèi)零售滲透率達(dá)到14.8%,較2020年5.8%的滲透率提升明顯。

毫無疑問,在這樣一份優(yōu)異成績單的加持之下,以及高增速作為背書,不禁開始令人憧憬與遐想,已然到來的2022,中國新能源市場將會達(dá)到一個怎樣前所未有的新高度。

零售總銷量沖擊500萬輛的目標(biāo)?零售滲透率越過20%大關(guān)?

當(dāng)然,作為行業(yè)洞察者,還需望向更深層次。過去一年,整個中國新能源大盤的快速膨脹,純電小車板塊的爆發(fā),便是最大的誘因之一。

僅以最后的12月為例,純電動批發(fā)銷量達(dá)到42.3萬輛。其中,A00級批發(fā)銷量為13.9萬輛,占據(jù)純電動總份額的33%;A0級批發(fā)銷量為6.0萬輛,份額同樣達(dá)到14%。

二者相加,幾乎占據(jù)了“半壁江山”。

由此望向單月細(xì)分車型銷量榜單,榜首位置依舊被五菱宏光MINIEV所牢牢占據(jù),該車型全年總銷量,更是達(dá)到驚人的395,451輛。

在它身后,則跟隨著奇瑞eQ、長安奔奔EV、歐拉黑貓、零跑T03、思皓E10X甚至雷丁芒果等諸多類似產(chǎn)品。

一場屬于它們的集體狂歡,徐徐拉開了帷幕。甚至?xí)硪环N莫名的錯覺,“無論是誰,無論出身怎樣,無論有沒有品牌力作為支撐,只要推出一款還算說得過去的純電小車,就能熱賣。”

可真相,果真如此?略顯浮華的背后,又隱藏著哪些“泡沫”?

利好,的確存在

去年7月,零跑2.0戰(zhàn)略發(fā)布會后的專訪環(huán)節(jié),朱江明在被問及為何沒有選擇如其它幾家新勢力造車一般,采用高舉高打、從SUV細(xì)分市場切入的發(fā)展方式?

他坦誠地說道:“做A00市場投入會少一點,你要去賣哪怕20萬以上的車,首先需要獲得所有的用戶對你的信任和認(rèn)知,T03的熱賣,某種程度上起到了這樣的作用。”

言外之意,為了生存,為了首先站穩(wěn)腳跟,就必須做出取舍,用盡可能低的代價,換取更大的回報。

與之類似,去年11月舉行的廣州車展,同樣接受專訪時,張勇在談及哪吒一路走來的心路歷程,也承認(rèn):“如果我們剛開始走高端,不走大眾化市場,用純電小車切入,我認(rèn)為公司早就倒閉了。”

的確,拋開那些華而不實,對于新入局者,活下來才是最重要的事情。而將視角再次放大,兩段十分相似的回答,已經(jīng)能夠證明該細(xì)分板塊的“風(fēng)口”,真真切切的存在。

相比之下,以五菱、奇瑞、長安、長城為代表的傳統(tǒng)自主品牌,之所以紛紛推出A00級相關(guān)產(chǎn)品,原因更多集中在兩方面。

其一,當(dāng)電動化轉(zhuǎn)型的浪潮奔涌而來,必須做出有效的跟隨,但礙于自身技術(shù)積累與戰(zhàn)略節(jié)奏,還無法全力all in中高端市場,只能借助于這種方式,實現(xiàn)有效“過渡”。

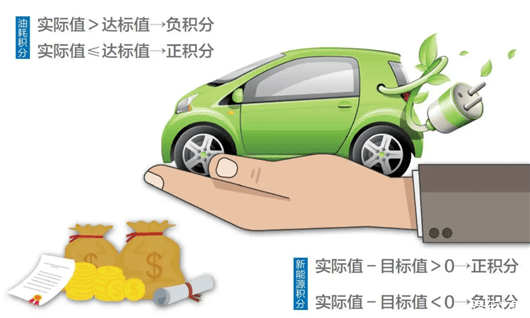

其二,國家對于汽車行業(yè)排放法規(guī)與雙積分的規(guī)定愈發(fā)嚴(yán)格,為了均攤自家傳統(tǒng)燃油車業(yè)務(wù)所產(chǎn)生的壓力,就必須令其不斷走量。在此過程中,也能收獲一定的聲量與紅利。

看到這里,可以說,對于不同性質(zhì)的品牌,純電小車被賦予的意義,有所差異。而反映到終端,歷經(jīng)過去一年的發(fā)展,明顯能夠發(fā)現(xiàn)這類產(chǎn)品,目前主要熱銷的區(qū)域仍集中在諸多一線限牌城市,以及三四線城市、縣區(qū)。

但結(jié)合去年,上海開始暫停AOO級新能源牌照發(fā)放的舉措,以及走訪終端門店了解到的情況,加之購車用戶不斷消費升級的勢頭,位于一線城市尤其是超一線城市,純電小車的需求量,其實已經(jīng)開始萎縮。

形成強烈對比的是,過去“老頭樂”泛濫成災(zāi)的三四線城市、縣區(qū),在這波A00級的猛攻之下,反而實現(xiàn)了很好的升級。

得益于細(xì)分市場的愈發(fā)繁榮,以及各家車企間的良性競爭,鄉(xiāng)鎮(zhèn)用戶正在受益,這些產(chǎn)品也在逐步替代安全性存在極大隱患的低速電動車。

更為重要的是,國家層面的決策者,同樣看到了上述現(xiàn)象。新一輪“汽車下鄉(xiāng)”開啟后,針對的主要對象恰恰就是純電小車。

而這,可能是屬于該群體,最大的利好消息。

環(huán)境,正在惡化

不久之前,最新一期的工信部新車目錄正式公布,仔細(xì)觀察不難發(fā)現(xiàn),其中又多出了幾款A(yù)00級產(chǎn)品。大有一副即便細(xì)分市場漸漸趨于飽和,仍選擇前仆后繼入局的架勢。

看到這里,不禁反問,屬于純電小車的盈利模式與商業(yè)邏輯,究竟是怎樣的一種存在?思考片刻后,答案可能依然需要拆分成兩部分。

首先,對于類似零跑T03、哪吒V般售價相對較高的車型而言,新車本身就可以獲得更高的毛利空間。而對于類似宏光MINIEV這樣售價已經(jīng)壓縮非常極致的產(chǎn)品,依靠賣車賺錢,收益微乎其微。

作為論據(jù),據(jù)其官方的2020年財報,上汽通用五菱營收總額達(dá)到729.27億元人民幣,但歸屬于母公司凈利潤僅為1.42億元,將此分?jǐn)偟絾诬囆蜕希喈?dāng)于每賣出一輛,只能獲得約89元。

顯然,并不是一門劃算的生意。

但站在另一個角度,繼續(xù)以上汽通用五菱為例,2020年僅憑借宏光MINIEV成功44萬新能源積分,以當(dāng)時交易價格一分3000元計算,上汽通用五菱保守獲利13億元人民幣左右。

如果不是宏光MINIEV,這家車企或許還要通過“外采”的方式填補燃油車業(yè)務(wù)帶來的消耗。但有了前者的存在,一進(jìn)一出,實現(xiàn)自給自足的同時,甚至可以將多余的新能源積分出售,從中獲利。

而這也恰恰解釋了大多品牌,抱有最根本的目的。

可進(jìn)入全新一年以來,整個新能源大盤環(huán)境的惡化速度,遠(yuǎn)超參與者的想象。疫情還在加劇,缺芯仍未解決,動力電池原材料價格的暴漲,變?yōu)榱藟核礼橊劦淖詈笠桓暗静荨保钏熊嚻罂嗖豢把浴?/p>

有多夸張?作為動力電池的重要原材料,早在2021年1月,電解鈷現(xiàn)貨均價在27萬元/噸左右,此刻已經(jīng)突破54萬元/噸,漲幅達(dá)100%。

同期,碳酸鋰的價格在5萬元/噸的區(qū)間,截至2022年3月1日,國內(nèi)工業(yè)級碳酸鋰的市場主流成交價格在48萬-48.5萬元/噸之間,均價為48.05萬元/噸。

電池級碳酸鋰市場主流報價區(qū)間在49.5萬-50.6萬元之間,均價漲至50.04萬元/噸,漲價幅度均超過10倍。

并且不止于鈷、鋰等原材料價格在持續(xù)走高,涉及電動車制造的錳、鎳、鋅、銅、鐵、鉻、鉑、釕等其他金屬原材料的價格,也在飛速上升。

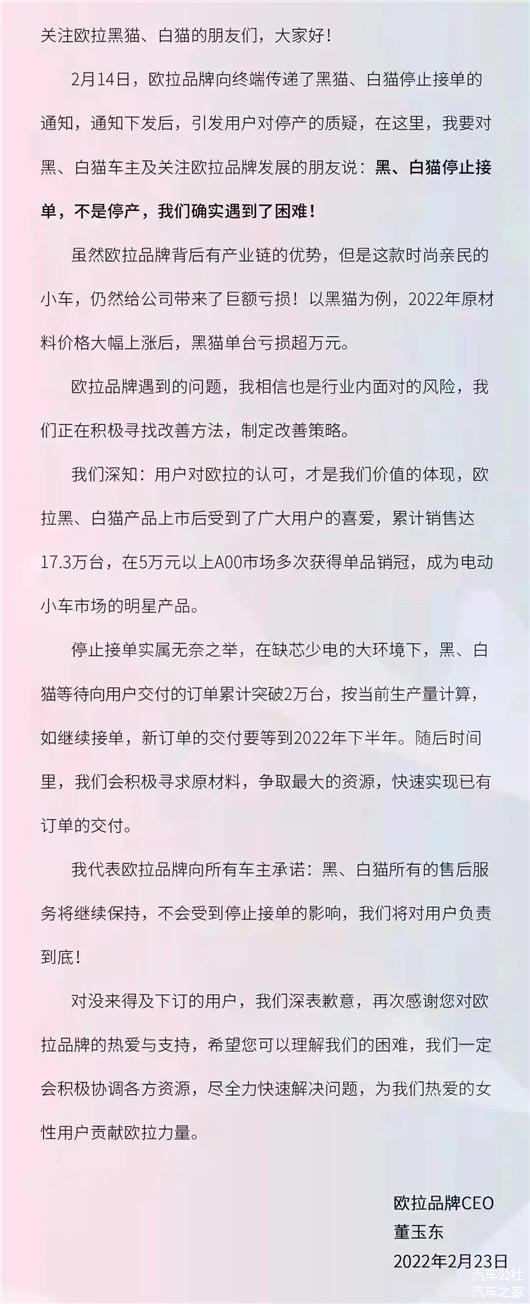

沖擊襲來,受到影響最大的必然是上述本就利潤微薄的純電小車們。所以能夠看到,長城歐拉礙于無法自負(fù)盈虧,決定停產(chǎn)黑貓、白貓。

“雖然歐拉品牌背后有長城汽車產(chǎn)業(yè)鏈的優(yōu)勢,但是這些時尚親民的小車,仍給公司帶來了巨額虧損。以黑貓為例,2022年原材料價格大幅上漲后,黑貓單輛虧損超萬元。”

類似于長安、奇瑞、零跑、哪吒等A00級“大戶”,迫不得已也只能選擇通過大幅度漲價,來謀求自保。

相比之下,更加雪上加霜的是,擺在純電小車眼前,還有一場危機不可忽略,那便是新能源積分價格的嚴(yán)重“縮水”。

實際上,早在今年兩會期間,全國人大代表、合眾新能源董事長方運舟在議案中就曾提到,預(yù)計2021年NEV新能源汽車積分,價格為每分1000元左右,較2020年的2000元,會出現(xiàn)較大降幅。

長城歐拉CEO董玉東也曾拋出過類似觀點,“之前新能源積分價值大概每分2500元以上,最低也有2350元左右。但因為新能源汽車總銷量極速增長,市面流通積分越來越多,到今年積分的價值可能只有500-800元。”

看到這里,不禁感嘆隨著兩條“財路”被紛紛堵死,屬于A00級市場的好日子,結(jié)束得比想象中還要迅速。

那股洶洶燃燒的“虛火”,有了一種要被澆滅的感覺。

切勿,深陷其中

“歷史證明,靠純電小車支撐銷量的方法不可持續(xù),10萬元以下只能叫電動車,而不是智能電動車。”

這樣一段略顯尖銳的觀點,來自威馬汽車創(chuàng)始人沈暉。2021年,在接連被哪吒、零跑在銷量層面所超越后,一時間這家二線梯隊新勢力造車正在掉隊的言論,不斷發(fā)酵。

作為旁觀者,尚且不論威馬的實際表現(xiàn)與現(xiàn)狀如何,僅從理性角度出發(fā),沈暉所說的話,還是有著幾分道理。

必須承認(rèn)的是,A00級自始至終,存在著產(chǎn)品定位的巨大局限性。對于各家車企而言,一旦放置太多重心在此,很容易陷入到主打“低端路線”的泥潭之中,品牌形象想要煥新,難度將呈幾何倍數(shù)的增加。

就像是上汽通用五菱,宏光MINIEV的現(xiàn)象級表現(xiàn),眼下可以稱作還算可口的“蜜糖”,但將時間軸拉長,是否會成為制約前者新能源路線拓寬的最大“砒霜”,誰都無法保證。

短期內(nèi),依靠純電小車的熱銷,是可以幫助許多品牌脫離困境,扣響新能源賽道的大門,但后續(xù)想要繼續(xù)求存,奔向更高的目標(biāo),謀求品牌向上,才是唯一出路。

與此同時,受限于單車成本的制約,精力一旦過多傾斜在純電小車身上,對于企業(yè)本身有關(guān)輔助駕駛、智能座艙甚至三電技術(shù)的相關(guān)自研與經(jīng)驗累積,也較為不利。

況且,結(jié)合目前的情況,A00級整個板塊所具有的天花板與瓶頸,是肉眼可見的。

后續(xù),伴隨危機漸漸解除,制造成本尤其是動力電池原材料價格得以又一輪下降,加之終端消費者的購買力持續(xù)上升,疫情消散開啟報復(fù)性消費,純電小車終端份額的漸漸萎縮,已然成為板上釘釘?shù)氖虑椤?/p>

作為前車之鑒,請不要忘記,許多年前位于傳統(tǒng)燃油車領(lǐng)域,同樣發(fā)生過一場類似的迭代與驟變。

其中,慢慢消失在歷史長河中最著名的車型,就叫做“奇瑞QQ”。當(dāng)然,身處電動化時代,它又以“QQ冰淇淋”的身份重生。

文末,仍然想說,過往經(jīng)驗告訴我們,越是看著誘人的“蛋糕”背后,往往風(fēng)險與機遇并存,A00級市場所蘊藏的“泡沫”,已然到了一觸即破的地步。

因此,為了能夠在這場愈發(fā)殘酷的新能源淘汰賽中,博得一張突圍的“門票”,還請從擺脫 “純電小車”依賴癥開始。

好在,值得慶幸一點,最終究竟誰能從中分羹,誰又將在競爭的道路上轟然倒塌?現(xiàn)階段,選擇權(quán)仍掌握在自己手中。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/170872

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號