來源:視覺中國

作者丨丁唯一

編輯丨李歡歡

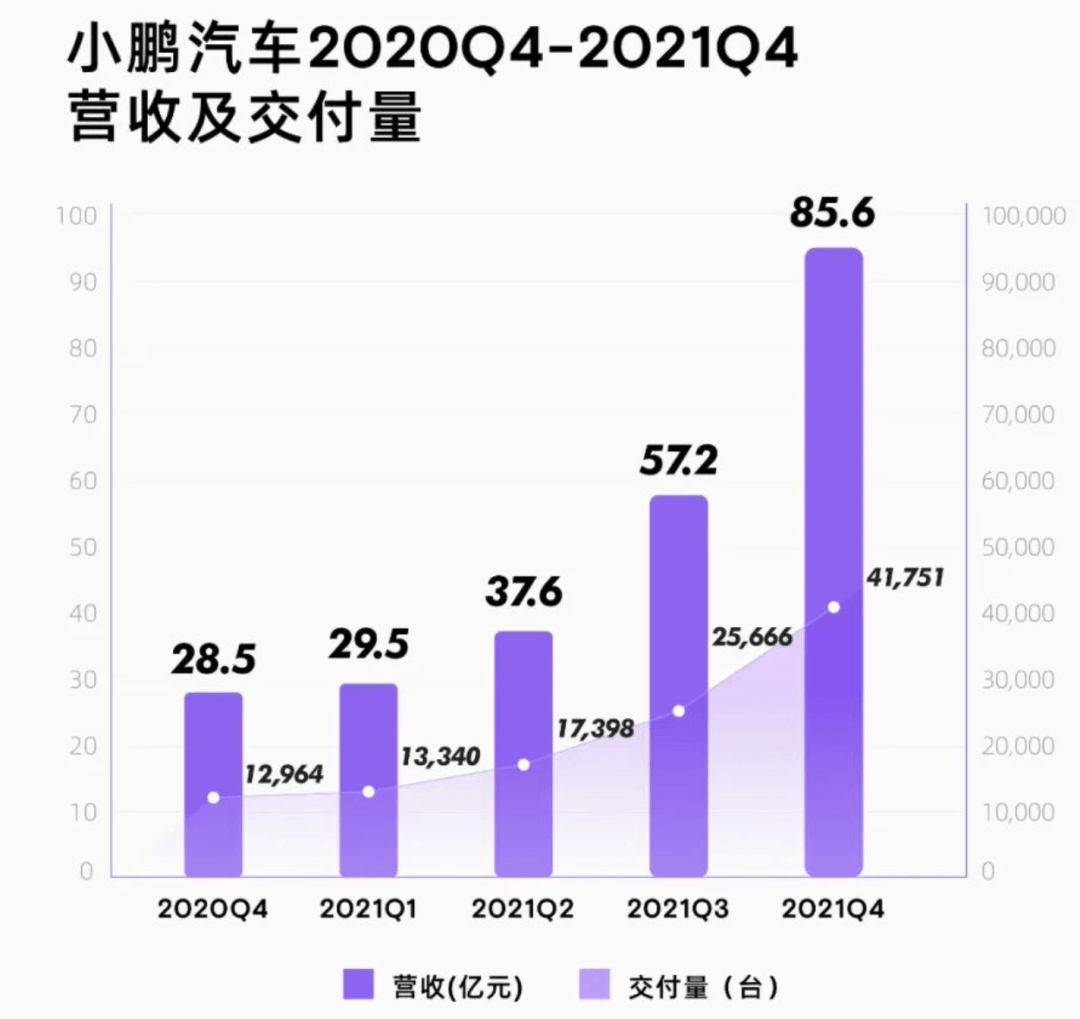

3月28日,小鵬汽車發布了2021年第四季度及全年財報。第四季度,小鵬汽車營收為85.6億元,同比大漲200.1%,環比增長49.6%。其中,汽車銷售收入為人民幣81.9億元(12.8億美元),同比增長199.3%,環比增長49.9%。

2021年全年,小鵬汽車營收達到209.9億元,同比大增259.1%。

和營收一樣實現同比增2倍的是交付量。2021年全年,小鵬汽車總交付量為98155輛,較2020年的27041輛增長了263%。2021年四季度是小鵬汽車的「高光時刻」,交付量達到41751輛,占據全年銷量的42.54%。

不過,在營收和交付量都向好的第四季度,小鵬汽車的毛利率環比有所下滑,僅達到12%,在第三季度,這一數字為14.4%。2021年全年,小鵬汽車的毛利率為12.5%,同比提升7.9個百分點。

與此同時,小鵬汽車的凈虧損正在環比收窄。2021年第四季度,小鵬汽車凈虧損達到12.9億元,低于三季度的15.9億元,同樣低于市場預期的26.93億元。

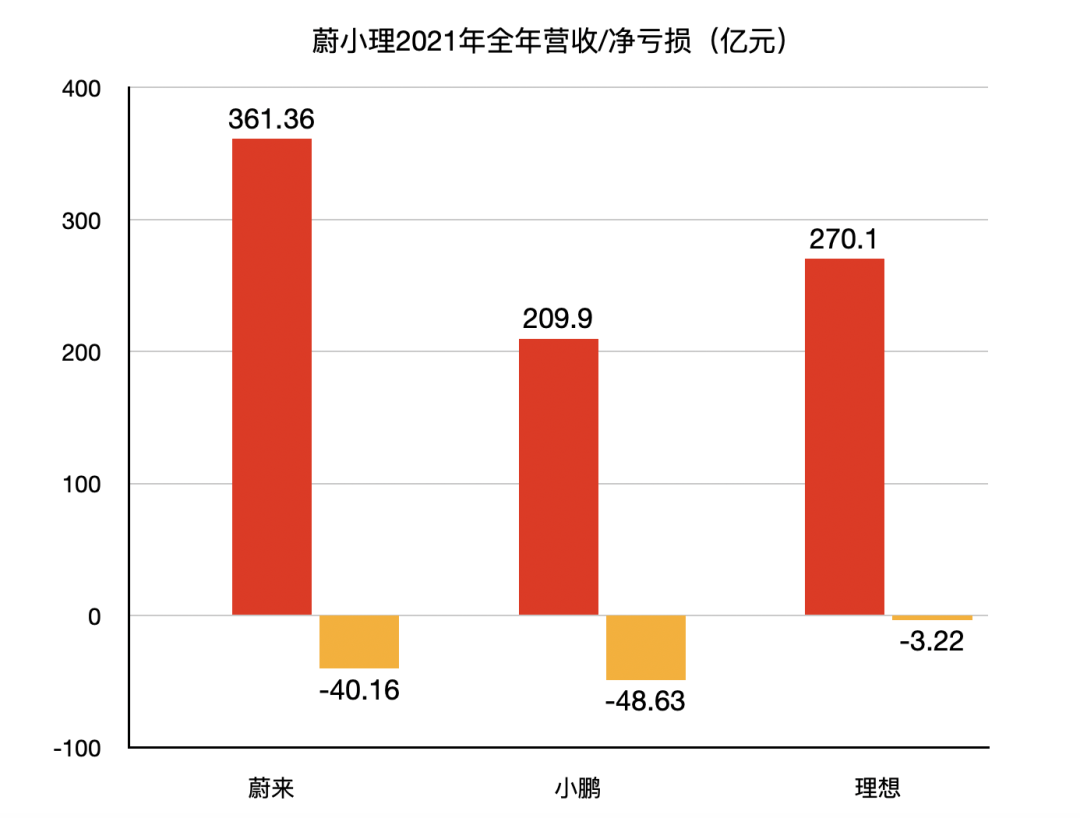

至此,蔚小理2021年成績單已全部出爐。綜合來看,新勢力三強的營收規模都再創新高,其中蔚來營收最高,達到361.36億元,理想以270.1億元的營收位列第二,小鵬全年營收209.9億元,排名第三。不過,虧損依然困擾著“三兄弟”,盡管交付量最高,但2021年小鵬汽車的凈虧損也最大,達到48.63億元,相比之下蔚來虧損了40.16億元,理想虧損最小,為3.22億元。

來源:未來汽車日報

2021年,小鵬汽車賺錢能力在增強,但同時開銷也大。

從收入層面來看,小鵬汽車的營收表現和交付量直接掛鉤。在209.9億元的總營收中,汽車銷售絕對是主要收入來源,占據了95.5%,達到200.4億元,同比大增261.3%。

2020Q4-2021Q4 小鵬汽車交付量及營收 來源:小鵬汽車官方

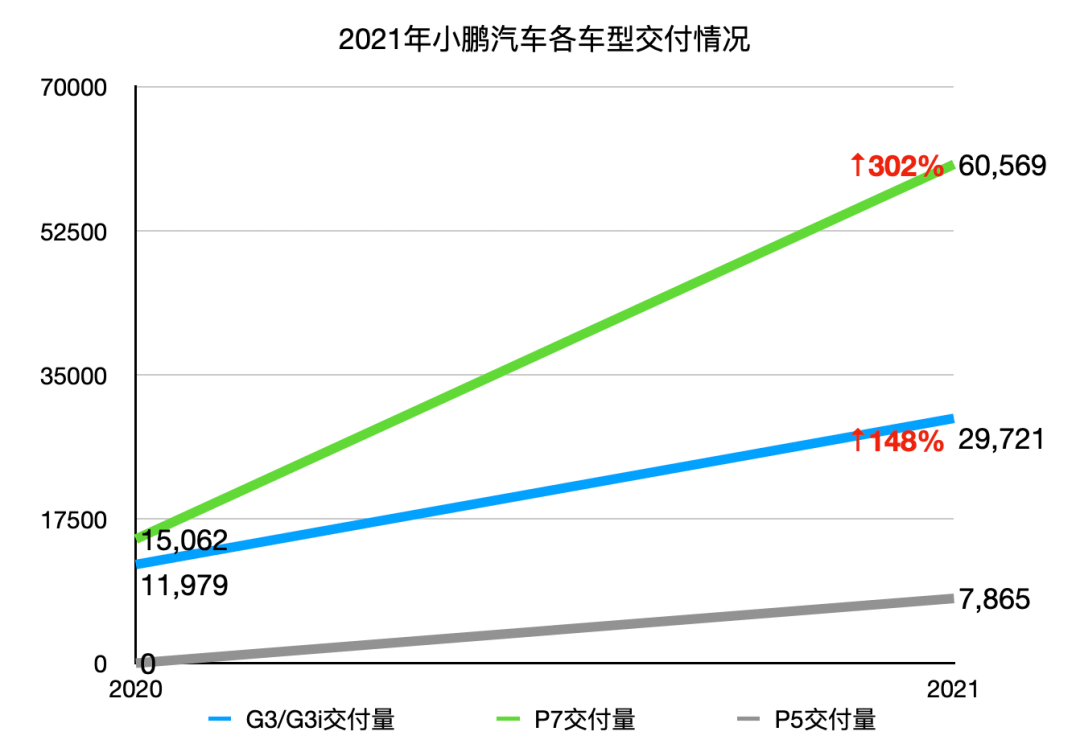

相應地,小鵬汽車2021年交付量達到98155輛,同比增長263%,在蔚小理中排首位。

其中,售價最高的小鵬P7成為了全年銷售主力,總銷量達到60569輛,同比大增302%,占據總銷量的62%。2021年9月上市的小鵬P5全年交付量為7865輛。

來源:未來汽車日報

盡管銷量結構不錯,小鵬毛利率的攀升趨勢卻在四季度中斷。財報顯示,2020年第四季度到2021年第三季度,小鵬汽車的毛利率從7.4%攀升至11.2%、11.9%和14.4%,到了2021年第四季度,小鵬的毛利率又回落至12%。

此外,虧損仍然困擾著小鵬汽車。

財報顯示,2021年第四季度,小鵬汽車虧損12.9億元,同比擴大63.5%,2021年全年虧損48.63億元,同比擴大78%。

相較而言,蔚來在2021年第四季度的凈虧損為21.434億元,同比擴大54.4%,全年凈虧損達到40.17億元,同比收窄24.3%。理想汽車在去年第四季度首次實現了2.955億元的盈利,不過縱觀全年,理想仍有3.215億元的凈虧損。

營收大增卻難擋虧損,是由于蔚小理仍處于高速擴張期,賺得多,花得也多。

2021年,小鵬汽車的銷售成本為183.66億元,同比增長229.2%。銷售、總務和行政費用為人民幣53.054億元,同比上漲81.7%。綜合增長原因為車輛交付量增加,銷售網絡和相關人員成本提升,包括對特許經營店的傭金等。

此前有業內人士分析稱,在銷售渠道方面,小鵬采取的是“品牌直營店+特許經營店”模式。交付量一旦攀升,特許經營店的銷售傭金也將增加,或對小鵬的凈利潤形成拖累。

財報數據顯示,截至到2021年12月31日,小鵬汽車經銷網絡增至357家,其中包括209家直營店和148個特許經營店。

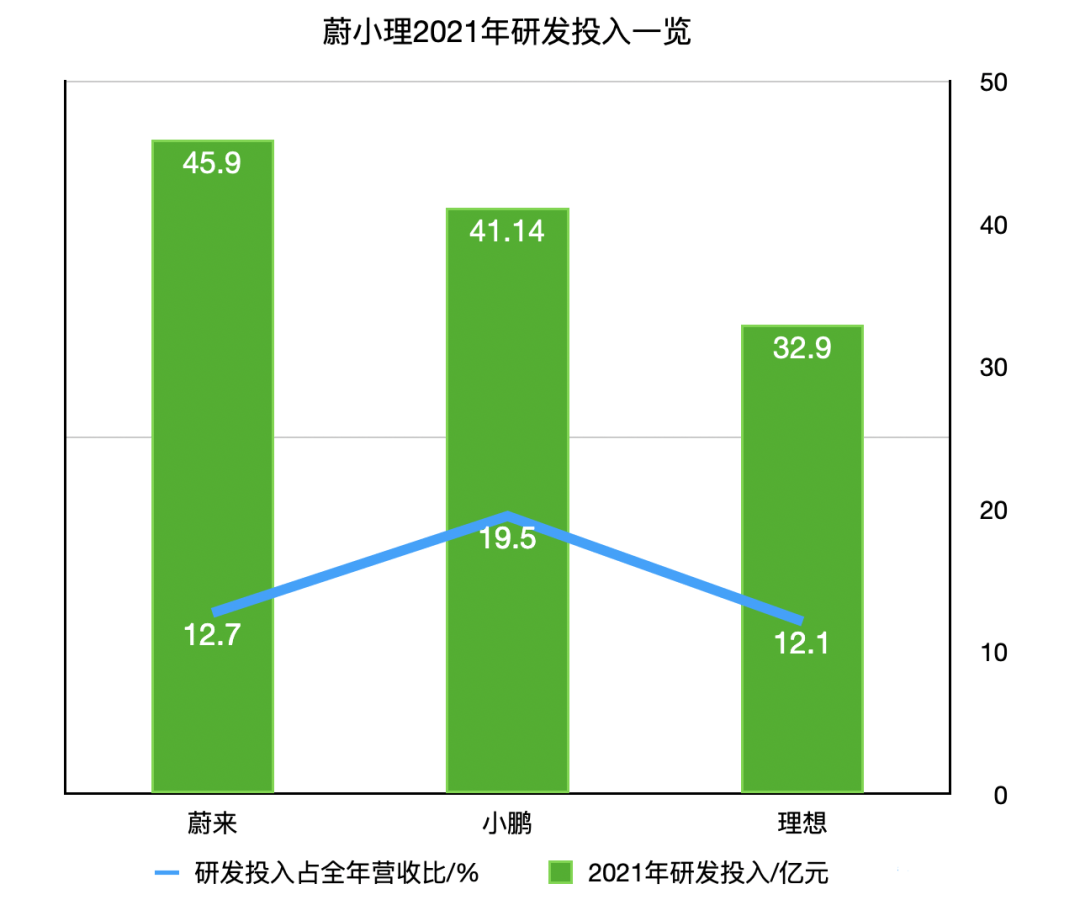

另一方面,研發投入是一項重大支出。從具體數據來看,2021年第四季度小鵬汽車的研發費用為14.51億元,同比大增215.6%,環比增長14.8%,占當季度營收比例為16.9%。

財報解釋稱,研發費用的增加主要是由于研發人員規模擴大,導致員工薪酬成本增加,以及新車型開發的相關費用增加。

從2021年全年數據來看,小鵬一直維持著較高的研發投入水平,占營收比重遠超蔚來和理想。2021年全年,小鵬汽車在研發層面投入了41.14億元,占全年營收的19.5%。同期,蔚來研發支出為45.9億元,占總營收的12.7%;理想研發費用為32.9億元,占營收比重為12.1%。

來源:未來汽車日報

不過小鵬手有余糧,心里并不慌,其賬面上還躺著充足的現金。財報顯示,截至2021年12月31日,小鵬汽車的現金及現金等價物、受限制現金、短期存款、短期投資及長期存款為人民幣435.4億元,和上一季度末(453.6億元)幾乎持平。

小鵬之所以能在新勢力陣營占有一席之地,智能輔助駕駛能力是其一大優勢,也是小鵬最看重的業務之一。從團隊規模來看,小鵬已經遙遙領先。小鵬汽車董事長、CEO何小鵬在近日接受媒體采訪時透露,目前“小鵬智能輔助駕駛的研發人員和數據人員約有1500人”。相比而言,蔚來汽車曾計劃在2021年底將自動駕駛團隊規模擴充至800人,同期理想汽車對于自動駕駛團隊規模的計劃是600人。

在龐大的人才資源與資金的驅動下,小鵬的智能輔助駕駛軟件迅速迭代。

何小鵬在電話會中透露,XPILOT 3.5的核心功能城市NGP的研發進展順利,在獲得相關主管部門的審批后,計劃于今年二季度末在首批城市推出城市NGP。何小鵬稱,在測試階段,P5量產車上城市NGP的每百公里接管次數已經接近高速NGP,綜合體驗可對標國內頭部的Robotaxi公司。

2023年,小鵬將正式推出XPILOT4.0,實現高速和城市全場景的智能輔助駕駛,屆時至少有4款車型可支持XPILOT4.0。

何小鵬還透露,在2021年第四季度交付的P5和P7車型中,XPILOT 3.0的滲透率接近20%。“XPILOT 3.0的滲透率主要(依賴于)芯片供應。”待芯片供應恢復正常,滲透率還將逐步提升。并且,隨著城市NGP功能推出使用,何小鵬對XPILOT 4.0的滲透率更有信心,“將超過50%”。

當下,新勢力們正在忙著擴充產品序列來搶占市場。何小鵬表示,小鵬汽車的第四款車型小鵬G9將于今年三季度開始交付。2023年,小鵬將推出兩個新平臺,并基于兩個新平臺打造全新車型,分別定位于B級車和C級車。

小鵬G9 來源:小鵬汽車官方

何小鵬稱,系統平臺化將推動小鵬在動力系統、制造工藝和BOM成本體系方面的實力不斷提升。新車型及公司整體的毛利率將會得到結構性改善,“中長期目標是將公司整體的毛利率提升到25%以上”。對比來看,特斯拉在2021年全年的毛利率已經達到29.3%。

眼下,對小鵬等新勢力、乃至汽車行業來說,棘手的是供應鏈問題。

“今年的供應鏈情況不樂觀。”何小鵬坦言,供應商產能不確定已經影響到小鵬的交付進度。

為了應對供應鏈緊張,何小鵬透露小鵬汽車正在調整交付模式。“此前,我們是先銷售再交付,眼下零部件供應極度短缺,部分供應商無法(向我們)完成他們的交付目標,”因此,從去年底開始,小鵬汽車計劃先鎖定供應商的確定產能,再進行銷售,“這樣的話(交付時間)準確性就能大幅提高”。

今年初,小鵬汽車對外公布了2022年的銷量目標:全年交付25萬輛,沖擊30萬輛。不過,2022年前兩個月的交付成績并不理想。由于疫情影響了部分地區的交付節奏,1-2月,小鵬汽車的交付量為19217輛,僅占全年最低銷量目標的7.68%。要完成25萬輛目標,剩下的10個月,小鵬需要維持超2萬輛的交付水平,并不輕松。

但小鵬方面頗有信心,何小鵬在電話會中表示,今年2月下旬以及3月中上旬,新增訂單已迅速恢復到去年12月的旺季水平,3月交付量接近去年的峰值。他預計,今年第一季度,小鵬汽車將交付33500-34000輛新車。

具體到車型,何小鵬表示小鵬P7將在2022年內沖擊單月交付一萬輛的目標,隨著供應鏈改善以及城市NGP推出,小鵬P5的月交付量有望在下半年逐步接近小鵬P7。關于新車型小鵬G9,小鵬汽車總裁顧宏地表示,短期內,小鵬G9的交付量預期將接近小鵬P7的水平。

綜合上述因素,顧宏地認為,“全年的交付量預期將大于一季度的四倍”。

請關注未來汽車日報

來源:未來汽車日報

作者:丁唯一

本文地址:http://m.155ck.com/news/qiye/171432

以上內容轉載自未來汽車日報,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號