疫情、封控、核酸……這些詞幾乎成為了這一兩個月以來的“主旋律”。然而“主旋律”對車市的影響,很快就直接體現在銷量上了。4月份除了銷量破10萬輛的比亞迪一枝獨秀外,大多數車企從產量到銷量都陷入“恐慌式”下跌。

比如深處疫情漩渦中央的上汽集團,旗下的幾大頭部車企情況相當糟糕,排名國內車企前三、月均產銷在10多萬輛的上汽大眾、上汽通用,4月份產銷均只有2-3萬輛;之前好不容易月產銷登上10萬輛的上汽乘用車,4月份的產銷只有一萬七八,推動上汽集團當月總銷量暴跌60%,前4個月跌去11%。

另一家發布了4月產銷數據的廣汽集團,就算其遠離疫情暴風眼,同樣也是“跌跌不休”,單月銷量同比下跌33%,特別是廣汽本田,產銷也是2-3萬輛的水平,同比跌去60%。

長安自主(6.7萬輛;-42%)、東風日產(5.8萬輛;-43%)、長城(5.3萬輛;-41%)等銷量數據也陸續出爐,產銷情況不容樂觀。而整個車市的情況根據汽車工業協會的預計,全月銷量預計117.1萬輛,同比跌幅將近50%。

顯然,如今的車市有點2020年疫情剛爆發時那種昨日重現的感覺,但如今奧密克戎的傳播速度遠超過往,而疫情防控難度相比過去也進行了全面升級,那么接下來的車市還會如2020年下半年那樣迎來快速復工復產?汽車消費會出現“報復性”反彈嗎?

受疫情影響,4月車企競爭和車市格局發生重大變化,新能源和傳統燃油車走向不一樣的境地,未來中國汽車市場又將發生哪些可預見的新趨勢。不久前,《汽車公社》與乘聯會秘書處崔東樹展開了一場詳細的對話,對這些話題一一作了探討。

疫情影響持續到下半年

“總體壓力還是比較大的。”這是崔東樹對目前車市情況做出的判斷,他表示,雖然疫情好轉,復工復產正在朝著向好的趨勢推進,但這個過程是極其復雜的。

這種壓力不僅僅是上海地區,而是影響到全國的汽車市場乃至經濟,這也是為什么華為余承東和小鵬的何小鵬提到的:如果上海的停擺,那么全國的汽車工業和科技產業都將面臨停擺。

雖然這話有些危言聳聽,但背后無不傳遞出上海作為金融中心,重要的物流、零部件樞紐,其對全國汽車乃至工業經濟的重大影響,這種影響與其深厚的工業基礎有莫大的關系。

崔東樹分析認為,對汽車工業而言,上海的積淀非常深厚,可以說是中國汽車工業產業化的引爆點,最直接的標志性事件就是當年 桑塔納國產化的落地。國產桑塔納的到來,不僅開啟了中國汽車的新紀元,同時也以上海大眾為中心,拉動了上汽和整個汽車零部件供應體系走在了全國的前列。所以,全球十大零部件公司,基本上九大公司的運營和中國總部都在上海。

上海集中了全國最優秀的產業集群,隨之帶來的是寶貴的零部件產業機制,以及最豐富、多元化的人才體系,這也是特斯拉、小米等企業先后在上海設廠的根本原因。再加上上海也是重要的港口城市,向內通過長江輻射整個長江經濟帶,向外則輻射整個東部沿海和日韓、東南亞等市場,其市場地位和區位,以及在中國經濟、汽車工業中的價值和意義重大。

從這層關系來看,上海復工復產,對全國的復工復產起到了極大的推動和決定性作用。因為上海影響的,不僅是上海內部的工業體系的運作,更是輻射和影響到全國市場。

其實整個上海4月份基本上是全面停擺的狀態,但從4月下半月開始,上海確實積極推動重點企業復工復產,讓深處疫情漩渦中心的上汽集團4月份仍然有15萬輛汽車下線,可以說這已經遠遠好于預期。

不過復工復產的確是一個極其復雜的系統工程,尤其在以防疫為第一的前提下,員工的到崗率并非100%。再加復工復產需要物流運輸作為支持,這個過程的確是艱難復雜曲折的過程,這也是為什么上海一停擺,全國汽車工業的產銷量都下降的重要原因。

“整個零部件的真正恢復一定是建立在上海交通的恢復上,物流的恢復極其關鍵,現在全國人民都在等著上海把各種零部件造出來、運出來,因為這個太重要了。”崔東樹表示,當下上海雖然進入了復工復產的階段,但依然是低水平的復工復產,真正的關鍵還是要等更多的人客觀流動起來。

顯然,上海人民如果不能回歸到正常的工作和生活,全國的產業都會跟著受到牽連。

除了上海影響全國外,當下北京、鄭州在內的全國20多個省市多點散發和反彈的疫情,同樣也給全國汽車產銷帶去了更多的影響,特別是48小時核酸制度,以及人們相對謹慎的防控狀態,對人和物的流動刺激,整個市場經濟的活躍性都將帶去壓制。

“整個5月份也難恢復到過往正常的水平,但是7-8月份可能會有完全有效的恢復,畢竟去年同期7-8月份受芯片危機的影響,形成了一個產銷的低谷。”崔東樹表示,數據方面下半年可能會不那么難堪,但疫情在世界范圍之內并不會這么快速結束,車市的回暖仍然是一個緩慢過程。

沒有“報復性消費”,穩才是關鍵

回望2020年疫情之后,整個中國汽車市場一直處于上揚的姿態,逐月遞增,推動2020年整體車市趨向回暖。今年,各大車企在年初都立下了遠大的增幅目標,隨著芯片荒的緩解,疫情控制之后,所有車企都在期待市場的回暖,甚至是“報復性”消費。

“兜里都沒多少錢了,能怎么報復?穩穩發展就可以了。”崔東樹表示。

確實,疫情的影響是深遠的,就像很多人認為那樣,疫情解封之際就是很多小微企業倒閉的時刻,對普通居民而言,最近部分省市停擺的第三產業,直接導致這部分從業人員收入損失。放在汽車行業同樣如此,10-15%的GDP的帶動能力,汽車行業一旦重創,上對中國經濟,下對百姓生活消費,都將是極大的影響。

崔東樹判斷,今年中國車市面臨內憂外患的局面,整體車市或將完全打破年初預測5%的增長水平。

內憂一方面則是老百姓消費能力相對不是特別強,“丟了的產能可以搶回來,但是消費能力丟了就不一定能夠搶回來,這個月沒有拿到錢,下個月不能找補回來,購買能力方面是有壓力的。”崔東樹認為,疫情讓大家兜里的錢變少了,消費的能力變弱了。

內憂的另一方面則是車企端,當下供應鏈總體的問題比原來更復雜,整車的成本在原材料漲價、運輸成本爆發式增長的背景下大幅增長,使得車企在實際運營過程中成本大幅增長,這部分成本一定程度上會轉嫁到消費者身上,帶來終端優惠的回調,一定程度上也打擊了人們汽車消費的積極性。

外患則是中國汽車進出口方面壓力,當下歐洲汽車消費受到國際局勢的影響,一方面中國汽車對歐洲的出口面臨嚴峻壓力。同時在進口車方面,由于歐洲汽車產量也受到俄烏戰爭的沖擊,迎來大幅下降,同時還包括外匯指數的波動,一定程度上也將影響到國內進口汽車市場的消費潛力。

放在上海市場,由于過去一個多月零售市場的停擺,上海的汽車消費同樣也是停滯的。但由于上海市場牌照和指標的固定性,只能說疫情結束后會出現正常的汽車消費找補,報復性汽車消費不會出現。“新能源車你該排隊還得排隊,新購汽車還得拍牌,總不可能報復性拍牌吧?”崔東樹調侃到。

但是消費的刺激總歸是需要的,崔東樹認為,由于GDP的構成有55%是消費帶來的,因此為了促進后疫情時代的消費,也需要地方政府給予促銷費的政策,拉動居民逐步地敢于出家門,敢于去下單,敢于有信心去消費。

最近從中央到地方,均出現了刺激汽車消費的政策。比如廣東和深圳就率先行動,廣州換購汽車最高補貼1萬元/輛,同時增加3萬個購車指標,深圳則新增了1萬個購車指標,帶動汽車消費。

同時崔東樹也建議,在刺激汽車消費的同時,更應該照顧到首購用戶的汽車消費。特別是一些第三產業的消費群體,這部分消費受到疫情沖擊很大,而他們又是社會的中堅力量,既不是很有錢,有需要開車去滿足各種各樣的生產和生活需求,因此他們對8-10萬元這樣的經濟型傳統燃油車需求更高。

“入門級汽車一定要給予有效拉動,也應該給予更多的鼓勵和支持,讓這些老百姓在疫情之后敢于買車,提升生活品質和改善環境,這對行業是一件很好的事情。”崔東樹說道。

比亞迪“坐二望一”

從去年的芯片危機,到今年的疫情沖擊,其實整個行業都備受煎熬,但是比亞迪作為一家很特殊的企業,在這兩年的市場動蕩中不斷追趕。特別是今年4月份,依然保持在月銷10萬輛的節奏。由于長春疫情導致一汽集團產銷停滯,至4月下旬才復產復工,不出意外本月比亞迪將奪得車企月度銷量冠軍。

為什么比亞迪可以?甚至之前深圳也出現過7天的封城,分析來看主要是因為零售端比亞迪積攢的訂單較多,特別是DM-i和海豚等經濟型的純電動車,就算疫情影響了到店客流量,但比亞迪依然可以交付之前的累計訂單實現銷量的正常推動。

其次是其強大的體系能力,能夠保證零部件供應和生產。雖然大家看到的是比亞迪汽車,但是其實比亞迪擁有好幾條產業線,比如消費電子、云貴、太陽能等,而且比亞迪的OEM代工能力是超強的,這些都是其體系能力強大的表現,同時這些體系能力同樣也會對企業的抗風險能力帶去韌勁。

與不少車企零部件源自上海不一樣的是,比亞迪有自主的電池,還有自主的芯片以及自主的純電和混動系統,這種強大的體系和自主供應鏈的能力,能夠讓比亞迪面對外部環境變化時,所有的戰略和調整都更加靈活,不僅能夠應對疫情的沖擊,還形成一枝獨秀的特色。

當然這種特色的形成,與其所處的大灣區有直接的關系。其實改革開放以來,以深圳為龍頭,以廣東為大本營,建立起了強大的供應鏈體系能力,再加上臺灣的芯片,東南亞的芯片封裝,所以全國的手機、電視機和電子產品,有一半都在廣東生產。

所以比亞迪身處這條供應鏈體系中,伴隨著汽車逐步走向IT化,這種組合能力和應對風險的能力顯得格外強大。崔東樹認為,比亞迪不僅是汽車企業的一個代表,更是中國優秀制造業集成的一個代表。

4月初,比亞迪宣布停產燃油車,成為國內傳統車企第一家停產燃油車的汽車公司。“比亞迪的這一招比較高明,既贏了面子,又贏了里子。”崔東樹說到。

從面子來說,停產燃油車本身就是一種正向的形象,這放在當下火熱的新能源市場中是一件順水推舟的事情。而從里子來說,比亞迪同樣是熱銷的轎車,F3賣8萬元,秦DM-i賣12萬元,當然是賣貴的劃算。

“進前兩名應該沒有問題,至少前三名是必保的,甚至有望坐二望一,全年達到150-180萬輛的銷量。”崔東樹預測,比亞迪在插混上成為領頭羊,而德系、日系在這方面基本上放棄了,一定程度上降低了市場競爭程度,給比亞迪這樣的插混龍頭企業提供了很好的增長機會。

明年自主將占半壁江山

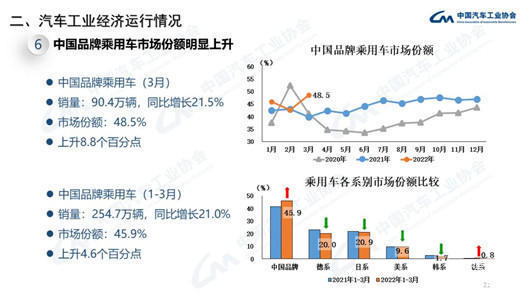

其實不光是比亞迪一枝獨秀,這一兩年來自主品牌的勢頭無論是從純電到插混方面,都迎來了重大的技術突破和行業領先,越來越多的跡象表明,中國品牌的翻身仗已經來了。從數據來看,去年自主品牌的份額達到41.6%,前年約為38%,今年3月份,自主份額已經達到了48.5%。

“我們的彎道超車已經取得了巨大的成果,我們覺得2023年自主品牌突破50%的份額,達到1000萬輛的規模絕對沒有問題。”崔東樹堅定地認為,這是水到渠成的事情,而且行業和企業分化不斷加劇,強勢企業抓住了技術和成本的突破之后,自主品牌的銷量會呈現爆發式增長態勢。

當下,在新能源汽車的道路上,很多歐系還有日韓企業都面臨著極其被動的局面,雖然這些企業的底層創新能力很強,基礎性的創新能力做得不錯,但是到了應用型層面,比如電池、智能化水平上,中國企業處于全面領先的階段,并與國際車企拉開了較大差距。崔東樹表示,中國新能源汽車領域在重走手機路線的可能性極其明顯。

特別是在新能源領域,純電動車自主一馬當先,而且當下混動市場已經形成了自主發展的新局面,除了比亞迪,吉利、長安、奇瑞、廣汽均推出了混動系統,自主與歐系之間形成了較為明顯的路線化差異。雖然混動作為一個過渡性方案,但是如果這個過渡期突破慢,達到10年甚至更長的時間,那對自主品牌來說是很大的機會,關鍵在于我們插電混動獲得了巨大的一個自主的產業鏈的突破,同時也將成為中長期內替換燃油車最好的方案。

從數據來看也不難發現,去年至今,傳統燃油車每年以10%以上速度下滑,新能源車每年以100%以上的速度上升,而新能源車中自主品牌占了80%的份額,所以車市的增長潛力基本全靠自主品牌獲得增量,這對自主品牌來說,本身就是一次騰飛。

“中國的自主的產業鏈已經相對比較成熟,通過我們充分的市場競爭,自主品牌企業能夠和本土供應的優勢進行組合,而國際車企在中國沒有扎根,沒有享受中國本土供應鏈的紅利,他們的表現就面臨比較大的壓力,而個別合資企業或者外資企業還抱著一種優越的心態去看我們的時候,他們的壓力和風險就更大了。”崔東樹如此分析。

在崔東樹看來,中國新能源汽車產業的優勢還體現在更上游的領域,比如采礦,其實中國目前已經在世界上掌握了不少的礦產資源,比如非洲和智利都有很多中國礦企,當世界的能源逐步從石油轉向電能之后,這種礦產資源就是一個很大的優勢,同時中國在這么多年的提前布局中,加上中國民族本性中吃苦耐勞的精神,逐步建立起了體系化的優勢。

“我們相信中國汽車,尤其中國新能源乘用車拉動的中國自主乘用車,會有很好的未來。”崔東樹說道。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/174643

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號