對于陸陸續續發布Q1財報的零部件巨頭們來說,今年一季度的日子不好過。隨之而來的上海疫情,也讓汽車產業的供應鏈受到嚴重沖擊。包括豐田等日系汽車制造商都迫不得已接連停產。

從這20家零部件財報數據,我們了解到這些零部件公司們的Q1財報業績表現,不光是利潤大幅下跌,也有轉型的成功體現,我們能從當中體會時代的沖擊和企業的努力轉變。

利潤增長最快的,都靠電動化

先來說,在這些零部件公司中,有兩家Q1的業績非常亮眼,就是安森美和博格華納。他們的凈利潤同比增幅分別為489.8%和207.7%。

安森美表現尤為突出,一季度業績創下歷史新高,而且凈利潤高居榜首,同比暴增至5.3億美元,超過大陸、麥格納和現代摩比斯等一眾巨頭。

雖說安森美與大陸、麥格納國際等巨頭相比還有一定差距,安森美一季度營收同比大增31%至19.5億美元,而大陸和麥格納國際的營收則接近100億美元。但強勁的業績表現,突顯了實力。從業務構成來說,汽車和工業終端市場現在占安森美營收的 65%。

制表:汽車公社 數據來源:蓋世汽車整理

確實,在全球“缺芯”下,安森美最愁的反而是產能。其產品交期受產能限制一直在拉長,模擬器件中最缺的傳感器交期要18~52周,分立器件中像MOS管、二三極管、晶體管這些交期普遍在50周以上。藍牙模塊的產品交期已延期到16~30周,存儲器最長需要40周。

而另一家博格華納之所以有如此亮眼的業績,是因為收購和轉型成功。在收購德爾福科技和電池制造商AKASOL后,博格華納2021年的業績一飛沖天。同樣,2022年第一季度,保持了利潤的大幅度增長。

博格華納去年拿到了幾個大訂單,一季度,成功贏得中國豪華新能源汽車制造商的800V多合一電驅動模塊+800V碳化硅逆變器訂單;二季度,成功拿到長城以及中國某主流自主汽車制造商的雙逆變器訂單(混動專用)。這兩個訂單都已經量產。

我們知道,博格華納旗下的事業部有四塊:以渦輪增壓器為主的空氣管理系統業務,電驅動及傳動事業部,原德爾福的發動機電噴系統業務,以及售后市場業務。而博格華納通過堅定執行幾年前所制定的“Charing Forward戰略”,正在以最快的速度向電動化轉變。

轉型的同時,博格華納也在加速剝離傳統業務。1月5日,博格華納以7200萬美元的價格賣掉了年產值1.8億美元的、以生產變速器控制單元和起停系統蓄壓器為主的water Valley工廠。年底之前,博格華納力爭要實現剝離傳統業務10億美元的目標。

按照博格華納的目標,到2025年,公司的電驅動銷售額將占總營業額的25%,并計劃到2030年將這一比例提升至45%。這也給其他的零部件公司們以極大的啟示。

同樣,安森美總裁兼CEO Hassane El-Khoury針對一季度的業績,也談到對于電動化、智能化趨勢的重視:“我們的重點戰略為安森美的利潤率和增長帶來了持續的成果,憑借高度差異化的智能電源和智能感知產品組合、長期供應協議帶來的強大能見度,以及應對汽車功能電子化、先進駕駛輔助系統(ADAS)、能源基礎設施和工廠自動化等現世大趨勢,安森美在保持發展勢頭上處于有利地位。”

而此次營收排名第一的是大陸集團,2022年Q1實現營收為93億歐元,同比增長8.2%,凈利潤為2.45億歐元。大陸集團的亮眼之處是其輪胎業務表現強勁。

具體來說,大陸集團的商用車胎與乘用車胎替換業務的銷量較上年大幅增長。銷售額為33億歐元,占據了集團營收的三分之一。而且由于采購和生產成本增加,現有庫存估值產生了約2億歐元的積極影響。

值得一提的是,大陸集團的汽車子集團2022年第一季度訂單總額超過58億歐元,尤其是第一季度斬獲的兩個顯示屏解決方案量產訂單,銷售總額超過25億歐元。真是“手中有糧,心中不慌。”

此外,從大陸集團拆分出來的緯湃科技,在Q1的表現也同樣展示了轉型電動化方向的成功。今年一季度,緯湃科技新增訂單45億歐元,其中37億歐元來自電動化相關產品,其中就包括現代汽車集團20億歐元的最新一代EMR4電驅動系統訂單。

不僅靠漲價,還需要共存

其他多數的零部件企業們沒那么幸運,Q1盈利能力普遍下降。

當然,這可以歸因于外部不可控的因素太多。比如,汽車產量下降以及全行業面臨的其他挑戰,包括俄烏沖突造成的供應鏈危機,以及居高不下的能源價格、大宗商品價格飆升。此外,還有客戶需求下降、訂單取消、物流運輸成本顯著上升等因素。

但是,外在的變化和壓力也表明,這些零部件公司的系統彈性還需加強,特別是對2022及未來三五年行業趨勢的預判和轉型成為非常重要的課題。

相比之下,安道拓和李爾這兩家座椅供應商是比較難過的。例如,李爾透露,雖然去年該公司已在全球裁員7,700人,但目前仍在尋求重組業務。而且,一季度調整后的凈利潤同比減少76%。

總部位于普利茅斯的安道拓公司一季度虧了8,100萬美元,安道拓將一季度的業績下降歸因于“供應鏈中斷和物流成本上升等外部因素的影響”。據悉,安道拓正在實施一項“回歸基礎”(Back to Basics)策略,改善“啟動執行、成本/運營改善和客戶盈利能力管理”。

不僅有物流的影響,還有高通脹的影響。未來,零部件供應商們將面對更多的挑戰。過去兩年,零部件供應商們一直希望能夠緩解財務壓力,但Q1財報的數據表明,顯然還是不能樂觀。這也加劇了零部件供應商們和整車制造商們之間的博弈。

Brooks Wilkins Sharkey & Turco PLLC公司專門從事供應鏈訴訟的丹·夏基(Dan Sharkey)也說,“當零部件供應商別無選擇的時候,只能向客戶要求漲價。”

而且,五月初,博世首席財務官 Markus Forschner也說過,由于能源、原材料和物流成本急劇增加,導致如今公司運營成本正顯著上升。不僅汽車制造商需要轉嫁成本,汽車零部件供應商也不得不如此。

我在去年年底的《漲價求生存?供應鏈危機下的整車廠和供應商》文章中寫過,“供應商與整車廠的談判能力可以說從未像現在這樣強大。如今,它們正利用這種影響力改變與汽車制造商做生意的方式。”

比如,下調了今年財務預期的奧托立夫,也進一步加強了成本控制措施,同時,繼續與客戶就成本通脹分攤進行協商,其中包括價格上漲。奧托立夫相信,其產品價格上漲將從年中左右開始抵消成本上漲。有鑒于此,奧托立夫預計今年銷售額增幅大約為12~17%,調整后營業利潤率為5.5%至7%。

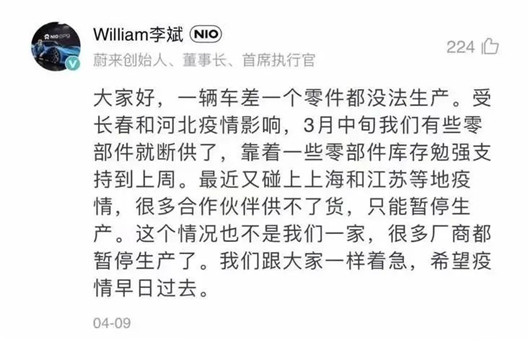

當然,整車制造商們也都意識到保證零部件供應商們的生存和汽車的正常下線的重要關系。像蔚來李斌近期被廣泛引用的一句話就是,“一輛車差一個零件都沒法生產。”

按照丹·夏基的說法,整車制造商們和零部件供應商們的談判中包括了一些以前聞所未聞的潛在讓步,包括追溯價格上漲、加快付款期限、長期合同、原材料價格指數以及普遍分擔與生產成本有關的波動。通常情況下,唯一的調整是整車廠向供應商施壓,要求其削減成本。

“這太神奇了,”夏基說,“有些人的看法出人意料地慷慨,我真的很驚訝,一些OEM(整車廠)竟然提價,因為現在每個人都難以獲得供應,所以他們想成為供應商最喜歡的客戶。”

從目前來看,已有車企和分析師透露,今年上半年汽車行業的零部件供應緊缺會持續存在,直到下半年才會逐漸緩慢恢復,但部分零部件的供應不足需到2023年才能會得到緩解。

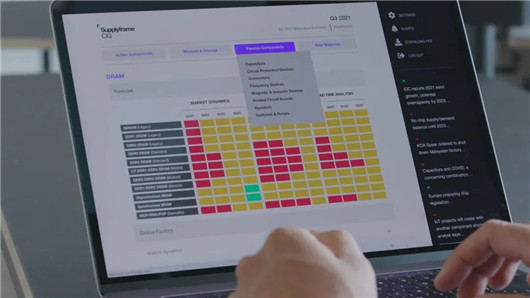

此外,Supplyframe Commodity IQ分析也指出了嚴峻的趨勢,零部件仍將稀缺,價格將繼續上漲。85%的市場調研公司認為零部件價格會在Q2增加,83%認為交付周期預計將延長。

特別是,俄烏戰爭爆發后,標普全球旗下汽車研究部門 S&P Global Mobility將預估的全球汽車制造商今年和明年的汽車產量值,從8400萬輛和9100萬輛,調低到了8200萬輛和8800萬輛。所以,零部件供應商們仍將不得不繼續爭取漲價,以保護自己的業務和投資者。

而即使是像Stellantis這樣對待供應商加價態度頗為強硬的汽車制造商,也明白得與供應商們合作克服不利因素,探討如何共同降低運營成本,以便在不利的環境下實現共贏。一句話,大家都希望盡快恢復更可預測的生產節奏以及汽車行業的繁榮。

來源:蓋世汽車

本文地址:http://m.155ck.com/news/qiye/176108

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號