兩個月前,《日本經濟新聞》專門策劃了一期主題為“華流EV”的系列撰稿,研究探討的內容包括“蔚小理”為代表的中國造車新勢力、華為百度挺進智能車賽道以及上汽東風等傳統車企的電氣化轉型。

昔日,中國自主汽車視日系為研發圭臬,早期甚至不惜用市場換技術,沒想到進入新四化的新一輪競爭,我們卻成了隔壁東瀛重點研究的對象。

在“內卷”嚴重剩的電動車領域,日本非常清楚自己的短板在哪里。純電動賽道發力較晚,且自身的電氣化產業鏈并不算強,電池領域目前只剩松下拿得出臺面,芯片半導體領域則是中國臺灣、美國和韓國的天下。特別是鋰電池產業的日漸衰落,更是日本陷入“失去的二十年”發展怪圈的真實寫照。

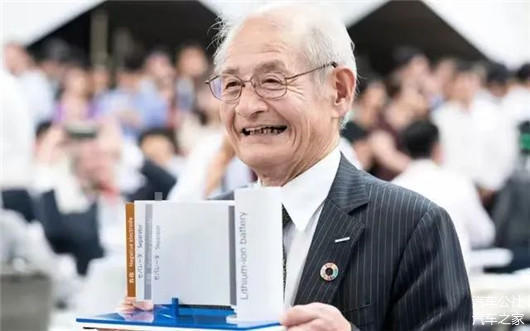

“日本電池正立于懸崖之上。”

這是日本諾貝爾化學獎獲得者、也是日本鋰離子電池開發者吉野彰的忠告,這位年過七旬的行業先驅一語道出日本電池產業的殘酷真相,“懸崖之上”的行業警告也絕不是博人眼球的危言聳聽。

電池產業的優勢逐漸向中國轉移,這是日本當下不得不面對的最大現實,在電氣化時代,日本汽車產業鏈的底層競爭力也因此陷入困境。

在過去很長的一段時間里,日本公司在正極材料、負極材料、絕緣膜和電解質四大板塊長期占據世界市場份額的首位。但是最近幾年,日本電池早期的核心優勢、特別是鋰電上游產業鏈的的強勢競爭力,幾乎都被中國迎頭超越,這種被“反殺”的焦慮,和他們的芯片制造業如出一轍。

被原材料掐住咽喉

優勢不再,日本開始慌了。

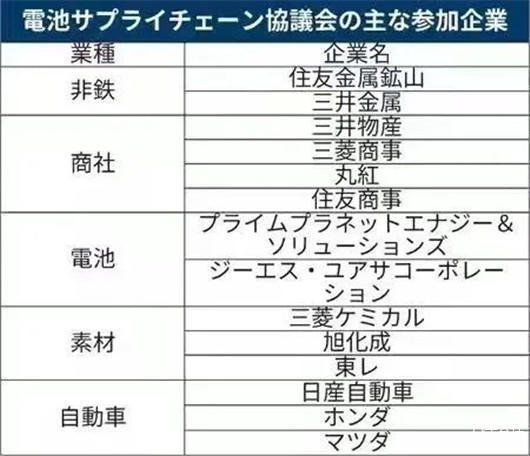

2021年4月,為了爭奪電池原材料,五十多家日本企業史無前例地聚集在一起,抱團成立了聯盟團體日本電池供應鏈協會(簡稱BASC)。被列入協會名單的公司,除了有豐田、日產和本田等汽車制造商,還有三菱商事、三井物產等公司,目的是讓日系血統的上下游企業團結起來,為電動車供應鏈未雨綢繆。

心急火燎地組建BASC,這本質上是中國倒逼的產物。第一任會長由住友金屬的電池材料事業本部長阿部功擔任,他在接受《日本經濟新聞》采訪時,對日本行業的現狀絲毫不樂觀——“我們正被中國軍團逐漸反超,這注定是一場艱苦的戰斗。”

這場戰斗為何難打?

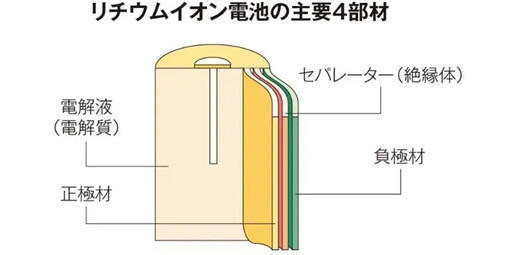

根源在于原材料劣勢。汽車電池材料主要由正極材料、負極材料、絕緣膜和電解液四部分組成,其中,成本最高的是正極材料,它通常使用昂貴的稀有金屬(如鋰、鎳和鈷)約占電池成本的接近五成。

處理正極材料所需要的的稀有金屬,對技術能力有較高的要求,日本在這方面依舊維持著屬于自己的獨特優勢。簡單舉個例子,住友金屬礦山目是松下鋰電池正極材料的主要供應商,在鎳、鈷和鋁等供應端依舊處于全球市場份額的榜首。

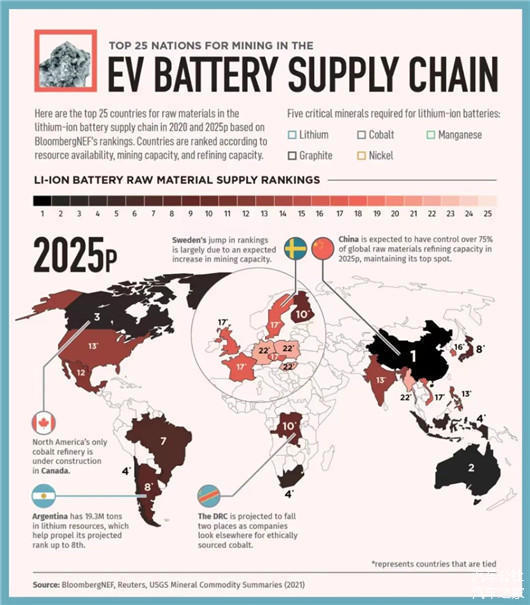

那么,真正的挑戰在哪里?一方面是金屬開采,另一方面,則是加工稀有金屬的中間材料。根據美國地質調查局(U.S. Geological Survey)的統計,電動汽車電池中最常用的金屬和世界上最大的金屬生產國如下:

鋰:澳大利亞

鈷:剛果民主共和國

鎳:印度尼西亞

錳:南非

石墨:中國

鋰離子電池的原料稀有金屬大多在非汽車大國生產,就拿鋰來說,澳大利亞已占世界生產量的約6成,鈷的生產量也被剛果占據近7成的比重。值得一提的是,因為與烏克蘭的沖突逐漸加劇,俄羅斯的也鎳價飆升了一倍多,那里鈷的產量現居世界第二位。

但是,掣肘不只是正極材料。

在其它原材料的采購方面,日本現階段依舊處于劣勢。電解液的主要成分就是由氟化工提取,螢石礦就是其的關鍵,但中國卻在螢石礦領域占了全球總量的60%,而作為電解液核心組成部分的六氟磷酸鋰,其加工與生產目前也大多集中在中國。

負極材料也一樣。

目前的主流負極材料仍然是石墨類負極材料,而石墨的主要原料則有兩種:天然石墨和人造石墨,有意思的是,這兩者都高度依賴中國。 世界上超過五成的天然石墨來自中國,而中國在人造石墨方面又有電費優勢,這些都是成本維度的加分項。

篳路藍縷,東瀛霸主

創業維艱,吉野彰深有體會。

最初的研究是從1981年開始的,由于離子在電化學領域有流動的特性,因此吉野彰認為,離子或許能用于電池的負極材料。但是,他剛開始卻很難找到適合這種負極材料的正極材料,直到美國德克薩斯大學展示了鈷酸鋰正極相結合的新發現,業界才研發出比鎳氫電池輕三分之一的新型電池。

從市場的實際需求來看,大部分業界人士彼時都在強調電池的輕量化,但吉野彰卻一直相信,未來的電池,小型化一定是剛需。“遺憾的是,聚乙炔是塑料制成,體積和之前的電池沒什么不同。在各種材料的反復試驗中,我發現旭化成研究的特殊晶體結構的新碳纖維,就試著用碳纖維代替聚乙炔,實驗過程中得到了很好的反饋,這就是鋰離子電池的前身。”

鋰電池研發,主要有三個階段:

第一階段是基礎研究,正如上文介紹的研發細節;第二階段是商業化探討,讓技術適應市場的需求,如安全性和成本;第三階段,則是大規模生產后的落地銷售。

但是,所有的創新技術到商業化量產之間,有隔著一個巨大的鴻溝,科研界把它稱之為“達爾文之海”(Darwinian Sea),所有的技術和市場風險,都會在大規模產業化之前成為平靜海面下潛涌的渦流。

鋰電池也曾遭遇同樣的困境。

鋰離子電池的正式商業化,始于1991年,但是這一類型的電池在推向市場的初期并不受歡迎。

“旭化成開發的鋰電池產品,剛開始一度無人問津,但真正的轉機來自1995年。這一年對于我們太重要了,因為從那時起,全球進入了移動智能時代,整個世界走向了移動互聯,手機和平板電腦等都需要使用大量鋰電池,鋰電子電池也呈現了幾何級增長。”

劃時代的拐點,終于到了。

吉野彰曾在采訪時表示,1995年,微軟發布了具有拐點意義的Windows95操作系統,帶著IE瀏覽器等一系列新應用一路狂奔,讓全球科技界對新系統的橫空出世充滿尖叫。也是在那年的分水嶺之后,鋰電池引領了全球的搶購風潮,吉野彰等一眾科學家的最新成果,也獲得了世界學界和專家的認同和共鳴。

正所謂,平地一聲雷。

社會爆發式的要求,終將倒逼著鋰離子電池的技術革新。鋰電池在日本迅速實現商業化,往后的數十年間,我們的鄰居聚焦鋰電池修煉出一整套從技術研發到家電、汽車、高精尖科學儀器商業化應用的“看家本領”,世界范圍內可謂難逢敵手,風頭之盛一時無兩。

夸張到什么地步?

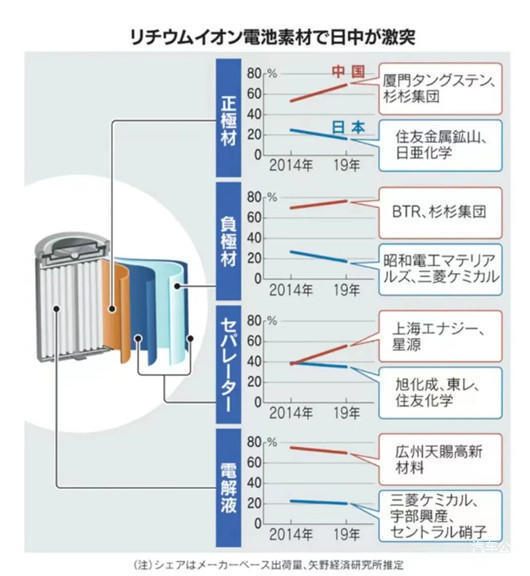

日媒曾盤點過巔峰時期的產業壟斷,根據富士凱美萊總研2006年發布的一組數據,日本當時在鋰離子電池的四大主要構件中擁有全球最的高份額——

中,正極材料、電解液和絕緣膜的市場份額分一度逼近80%,負極材料則搶走了全球高達96%的份額。

中國軍團,強勢“反殺”

內卷最嚴重的,是負極材料。

越是行業集中度高的板塊,越能看出國家之間的壟斷與競爭基本面,負極材料就是鋰電領域最典型的例子。

不僅如此,正負極材料縱向的格局演變和發展趨勢,亦能窺探出一個國家電池產業面向未來的潛在競爭力。因為即使是在大家所憧憬的固態電池時代,傳統鋰離子電池的電解液和絕緣膜將被固體電解質替代,但正負極材料的重要性依舊不可忽視。

據EV Tank最新公布的排名,中國企業貝特瑞、上海杉杉以及江西紫宸目前依舊占據全球負極材料近一半的市場份額,日本昭和電工、三菱化學的市場盤子逐漸被中國軍團蠶食,但是在十年前,這片土地的絕對霸主,還是來自日本的玩家。

更多的對比變化,如下圖:

吉野彰最痛心的,是絕緣膜。

可能有讀者了解,吉野彰的另一個角色是旭化成的名譽特別研究員。旭化成曾在十年前霸榜絕緣膜的市場份額,但是其全球第一的寶座卻在2019年被來自中國的上海恩捷橫刀奪去,這樣的結果變化,直接導致日本的絕緣膜市場價格持續下跌——

日本住友化學社長巖田圭一在接受《日本經濟新聞》采訪時難掩焦慮,價格震蕩始于2019年,剛好在這一年,中國軍團以絕對優勢反殺日本。甚至有日本業內人士透露,上海捷恩的絕緣膜單價只有日本企業的一半左右,差距如此巨大,讓東瀛軍團怎么玩?

故事要從一個人說起:

鄭永剛,杉杉控股董事局主席。

很多讀者可能對杉杉服飾并不陌生,這家連續7年拿下國產時裝行業的龍頭,在2010年之前堪稱紅極一時的西裝大王。在加入WTO之后,越來越多的國際時裝大牌涌入中國,這讓吃夠紅利的鄭永剛突然焦慮起來,商業嗅覺極其敏銳的他,意識到自己很難在ZARA等快品牌的沖擊下保持昔日的市場優勢。

賭一把,杉杉選擇切換賽道。鄭永剛先是投資3.8億給鞍山碳研究所,試水鋰電池負極材料CMS的商業化落地,后又將杉杉集團總部搬至上海,用一年多時間,埋頭開發鋰電池負極材料。杉杉科技,也因此成為國內最大、全球第三的負極材料生產商,成為日本鋰電壟斷噩夢的起點。

中國軍團的“勢”,起來了。

2011年3月,日本遭遇了東海岸9級強震,海嘯和核電事故對日本本土的鋰產業可謂雪上加霜。日立化學、JFE礦業的大部分負極材料產能都處于東海岸災區,三菱化學、富山藥品等電解液工廠也大部分癱瘓,這讓原屬于東瀛的訂單大面積流向中國,占盡了“天時”,中國鋰電負極材料出貨量首次在車一年超過日本。

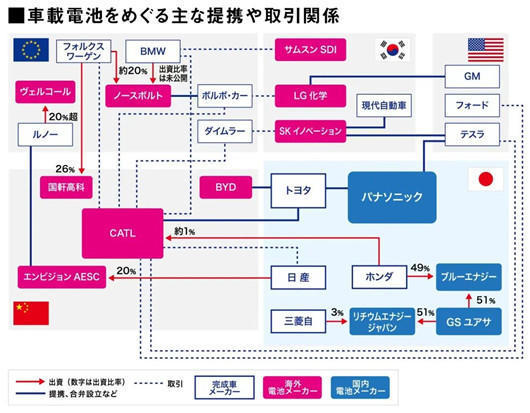

后面的故事主角里,又增添了寧德時代、中航鋰電以及蜂巢能源這樣頭部企業的名字,這里囿于篇幅,不再贅述中國軍團后續的集體“反撲”。但業界普遍認同的是,2010年幾乎成了中日鋰電霸主易位的一個轉折點,而回過頭看,日本的衰落,更有其深層原因。

江河日下,霸主易位

2015年春,日本東京。

日本人阿武保郎收到一根來自歐洲的橄欖枝,邀請他加入總部位于瑞典的動力電池初創企業Northvolt,統籌電池技術研發工作。向他拋出橄欖枝的,是特斯拉前副總裁卡爾森(Peter Carlsson),彼時他剛剛離開硅谷,誓要在家鄉打造歐洲最大的電池新巨頭。

為了邀請阿武保郎入伙,卡爾森花了一年的時間三顧茅廬。阿武保郎是典型的日本職業經理人,先后在松下、索尼以及巴斯夫戶田負責電池技術研發與項目管理,在他身上,我們可以看到日本鋰電池產業最為輝煌的十年。

思考了整整一年,阿武保郎最終被卡爾森的誠意感動,遠赴歐洲,開啟創業新征程。他后來回憶說,除了卡爾森的真誠邀請,阿武保郎自己還有另一個重要考量,他不得不面對日本鋰電池產業日漸衰落的最大現實。

這是顛補不破的一個事實,無論是人才還是資本,總會自然流到更適合生存的環境里去的。從1995年開始,日本就陷入了被稱作“失去的二十年”的經濟怪圈,房地產和股市泡沫破裂,整個國家進入連續二十年的發展停滯狀態,無數中產在那場災難里失去了一切,也有無數的企業在那幾年一蹶不振,至今無法翻身。

鋰電池行業也不例外。

就連在電池領域長期稱霸的松下,也在2010年左右遭遇虧損重創,押注等離子平板電視失敗,鋰離子電池成了填補虧空的唯一救命稻草。承壓之下,那幾年的松下并沒有太多現金流提供電池業務大規模擴張,而日本的其他電池公司也受宏觀大勢的影響,只能退而求溫飽。

進入2010年以后,汽車電氣化轉型如火如荼,鋰離子電池也搭上汽車產業的順風車。越來越多的電池供應商選擇將產能遷移到歐洲、中國以及北美等地區,近水樓臺,那里擁有全球最廣闊的整車制造產業鏈——

但作為日本電池“獨苗”的松下,眼看著競爭對手在異國他鄉安營扎寨,卻在赴歐洲建廠、與特斯拉共建產能等重要決策上猶豫不決。

一把好牌被打爛,日本人心里很不服氣,哪怕是理性如諾貝爾獎獲得者吉野彰,痛心之余,依舊期待日本鋰電的再次崛起。吉野彰認為,日本在電池材料和技術方面依舊有優勢,只要日本汽車產業在世界上依舊保有領先地位,電池產業的競爭力也能一直維持下去,這和半導體和液晶顯示器等領域的發展有相似的邏輯。

“轉折點或在2025年。”

在被問及日本電池產業與中韓兩國交鋒的“決定性一戰”時,吉野彰認為2025年將是重要轉折點。有意思的是,翻開日系車企高管們最近的幾期采訪,這似乎成了東瀛制造商和行業分析師們普遍認可的一個事實:日本純電動汽車想在全球范圍內實現反超,其轉折點最快也要等到2025年左右。

在“內卷”加速的電動車市場,日系計劃中的2025年實現反超,放眼全球的電氣化布局,這一時間節點其實不算早了。當然,比電動車中途“超車”更難的,其實是電動車制造最為關鍵的動力電池——

親手打爛鋰電的一副好牌,為此痛心疾首的不只技術領袖吉野彰一人。對于日本鋰電池產業來說,打江山容易,守江山難,丟掉的江山想再次奪回來,更是難上加難。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/176628

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號