“現在買燃油車就像是智能時代買老人機”這句話,是華為余承東不久前在大灣區車展的某一論壇上的公開發言。這像極了一年前蔚來CEO李斌說“不明白為什么還有人買油車”的觀點。

是的,燃油車被瘋狂diss了。無論是比亞迪拉開的停售燃油車序幕,還是新能源汽車的持續爆發式增長,燃油車正進入到最艱難的時刻。就連汽車救市政策,都不約而同地朝著新能源車傾斜,從國家到地方,新能源汽車的補貼水平遠遠超過燃油車。

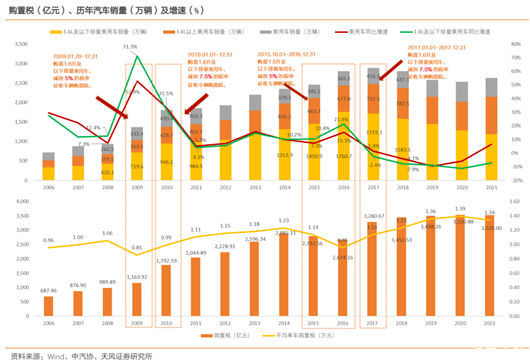

但其實無論是從2009年購置稅減半政策帶來的中國奪得世界第一消費大國,還是2015年購置稅政策帶來的中國乘用車市場在2017年破天荒地觸摸到2800萬輛的天花板,都可以看出燃油車才是推動車市大盤增長的主力。

好在落地600億的購置稅補貼算是想明白了,拯救車市到底還是應該靠燃油車。所以補貼政策破天荒地將補貼排量范圍延伸到了2.0排量和30萬元的價格區間,全面覆蓋燃油車的首購和增換購人群,期待拉動低迷的汽車消費。

乘聯會秘書長崔東樹認為,新能源車市場快速增長,傳統燃油車市場快速下降,主要也是因為傳統燃油車中的A級車市場下降速度較快,他認為推動傳統燃油車的市場增量,應該是目前增長的核心關鍵。

汽車消費是需求側和供給側形成合力的結果,問題在于,無論是需求側還是供給側,對燃油車來說并不友好。

一方面是持續高企的油價,92號汽油破9元大關,95號汽油破10元大關,高昂的用車成本,本身就阻礙了一部分消費者投入燃油車的懷抱;另一方面是供給側對燃油車的戰略性放棄,特別是絕大多數車企對入門級車型停止或暫緩更新,產品素質跟不上時代和消費需求,市場熱度方面更是被新能源車搶盡風頭。

靠燃油車救市的邏輯確實沒毛病,但燃油車可能真的沒救了。

誰的蜜糖,誰的砒霜?

燃油車作為當前中國市場的主力,毋庸置疑。

2021年我國燃油乘用車(含傳統混動車)約1800萬輛,為當期新能源車規模的五倍多。對大部分汽車企業而言,新能源車業務競爭激烈,絕大多數還未盈利,既要搶占新能源車份額,又面臨燃油車持續低迷,這給整車企業帶來了巨大的壓力。

從國家稅收層面來看,由于新能源汽車減免購置稅,所以購置稅主要由傳統燃油車貢獻。2021年車輛購置稅3520億元,同比下降0.3%,隨著傳統燃油車的市場規模下降,燃油車的稅收也在不斷減少。

所以關鍵時刻,新能源汽車并不是救市的蜜糖,而被輿論拋棄的燃油車也并非砒霜,刺激燃油車消費勢在必行。

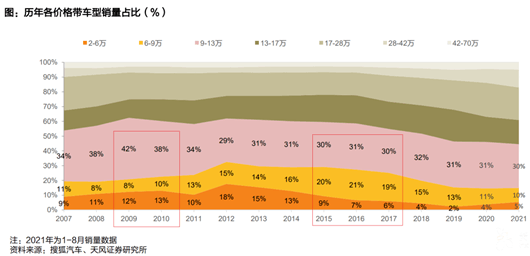

但是如今的車市情況已經和2009年和2015年情況完全不一樣了。縱觀過去,購置稅優惠政策刺激的基本上集中在中低端市場,2009年和2010年,售價在13萬元以下的細分占比分別為62%、61%;2016年和2017年,同樣的細分市場,占比下降到了59%、55%;到了2021年,這個細分市場的份額占比降低到了45%。

足以看出,中低端市場的消費群體在縮減,這是現實,也是趨勢,無疑這對用刺激政策帶去汽車消費的增量和復蘇極為不利。而數據背后反饋出的問題是,普通入門級消費群體購買力萎縮,萎縮的原因不外乎是供給端和需求端兩方面的原因。

從供給端來說,2009-2010間爆發起來的自主車型,2015-2017年間,比速、幻速、眾泰等自主SUV的集中爆發,推動中低端車市銷量走高。但是如今一大批中低端自主品牌在市場競爭中被殘忍淘汰,可選擇的低價格產品類型越來越少,特別是入門型和經濟型燃油車,并不符合企業在利潤、品牌形象方面的訴求。

而具備品牌號召力的頭部自主品牌,均朝著品牌向上方向前行,減少了對入門級產品的研發和投放,再加上缺芯、原材料價格上漲等客觀因素,入門級經濟型沒有利潤,產品被迫犧牲,消費者根本買不到符合當下市場趨勢和消費需求的入門級產品。

從需求端來說,疫情以來,中低收入人群的收入普遍受到影響,收入下降,購買力和消費信心降低。再加上今年以來,油價不斷走高,打破歷史紀錄,92號汽油的價格已經邁入9元大關,大大增加了用車成本。再加上最近幾年房地產市場爆發,普通消費者的購房需求得到充分地滿足,但相應地也承擔了相對較大的債務壓力,這一定程度上抑制了購車群體的首購、增換購需求。

因此拯救燃油車的春風必須進一步擴大,將刺激汽車消費的措施和力度,朝著有購買力人群身上傾斜。換句話說,用萬元的購置稅優惠,怎么滴也要從中產階級的錢包掏個20-30萬塊錢出來,畢竟他們有錢,只是不愿意或者沒有契機消費罷了。

與過去兩次購置稅減免刺激政策均集中在1.6L及以下不一樣的是,本次購置稅新增了1.8-2.0L的排量范圍,的確是考慮到1.6L及以下汽車消費確實下降較快,而1.8-2.0L的消費市場則因為處在換購市場區間,購買力相對旺盛,長久保持在20%以上的汽車銷量的覆蓋范圍,這個區間則有約400萬輛的市場規模。

其實隨著汽車消費市場從2018年以來進入持續的低增長或負增長階段,1.6L以下的市場處于不斷萎縮之中,2015-2017年間,1.6L以下的汽車銷售占比為72%、75%、70%,到了2020和2021這兩年,這個比重降低到65%、55%。

低端入門級市場的消費刺激,確實是更大的難題。就像刺激消費政策發布后諸多網友評論的那樣:我不是缺幾千塊錢購置稅,而是缺10萬塊的買車錢。所以刺激汽車消費,背后更需要的是經濟的長久拉動,特別是人民收入的持續提高。有錢,有需求,還怕消費者不買車么?

按照規律,市場消費形態應該呈現金字塔結構狀態,但是汽車消費一直是橄欖球式的發展模型。中國汽車人均保有量依然低于世界平均水平,同時有太多的家庭尚未步入汽車時代,低端入門級車型依然具有相當龐大的市場優勢。這也是為什么在電動化趨勢下,A0級市場又重新復蘇的根本原因。

數據顯示,A0級以下的純電產品4月在新能源市場份額到了57%,1-4月累計的市場份額為48%,遠高于2019-2020年的43%和41%。推動汽車下鄉政策的落地,以及將更加精品的、價格實惠的A0級純電汽車深入到廣大低線市場,將對刺激汽車市場增長起到關鍵作用。

電動化進程推遲,混動才是良藥

新能源汽車消費的確很火爆,特別是在政策的推動下,中國的新能源汽車已經領先全球。不過最近有幾個消息,或將對新能源市場的發展帶去沉重的打擊。

其一是,財政部明確新能源補貼政策將于2022年12月31日終止,并且插電混動和增程式也確定在明年不再享受免費牌照政策,以后僅有純電車享有免費牌照。雖然政策明細尚未清晰,但可以肯定的是,在補貼政策退出之后,車企的成本是增加的,當然成本傳導也會在消費端呈現,車企和消費者在新能源市場均會有更大的成本壓力,最終也會延緩電動化的前進步伐。

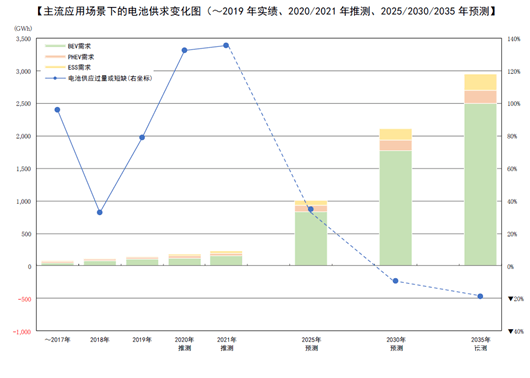

其二是近年來,全球出現了資源材料短缺、供應網絡建設遲緩、地區局勢緊張等情況,對于各國和各車企來說,世界汽車產業的電動化趨勢愈發步履維艱。

比如車載電池原材料價格上漲,產能不足,電池供應缺口等問題,帶去了電動化所需產品的嚴峻形勢。根據過往預測,如果電池技術沒有顛覆性的突破,到2030年降至100美元/kWh以下的可能性逐步降低,反而出現了到2030年仍長期保持在100美元/kWh以上水平的可能性。如果不能降低電池價格,車企們通過電動車實現盈利的計劃將面臨考驗。

雖然各國政府積極推動本國汽車電動化政策、各企業也在加快電動化業務布局,但是不僅培育能夠大量制造電動汽車的產業仍然需要時間,現在還面臨著生產電池、電驅動橋、各種控制系統零部件等電動汽車關鍵零部件的原材料供應短缺問題。包括俄烏沖突影響下,復雜的地緣政治,也導致了個別國家和企業正在重新規劃生產布局,和重塑供應鏈等與中國“脫鉤”的動向,一定程度上也會對全球和中國的電動化進程帶去影響。

所以已經有諸多業內人士討論,伴隨著這些局面的出現,電動化進程會出現一定程度上的推遲,機構預測或將推遲5年以上,新能源的發展局面,或許并不會比現象中那么順暢。加上燃油車領域的勢頭正在持續減緩,這勢必會利好新能源賽道上的另一條路子——混動,這可能才是拯救燃油車最好的路徑。

其實目前從混動市場的熱度就可以看到,這個被認為是過渡的技術路線,正在成為市場上新的藍海。據終端零售數據,今年1-4月份,純電汽車累計銷量同比增漲近98%,而PHEV同比增速達到了176%,首次超越純電,成為新能源最亮眼的增長點。

目前包括比亞迪、吉利在內的車企均認為,新能源市場會呈現多元化發展趨勢,純電不是新能源的唯一選擇。在用戶的需求面前,混動同等重要,這一點比亞迪DM-i的熱銷已經證明。有數據預測,到2025年混動市占率將會超過13%,這將形成一個每年近三百萬規模的重要市場,成為產業低碳轉型的重要支柱。

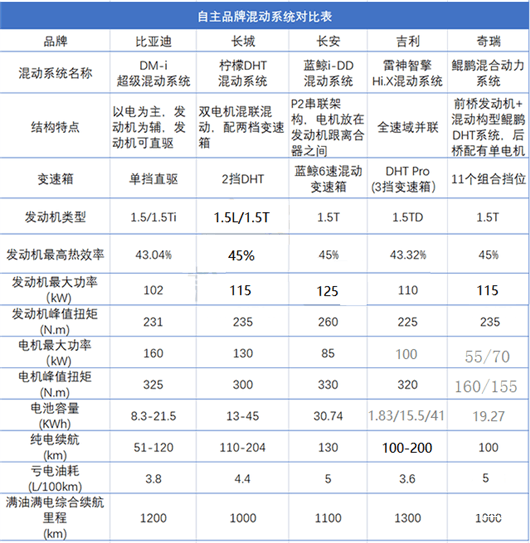

而如比亞迪 DM-i、吉利雷神智擎Hi·X、長城檸檬DHT、長安IDD、奇瑞鯤鵬等自主品牌推出的混動系統,技術先進,集成度高,性能佳、成本低,順應混合動力汽車的發展趨勢,將逐步構建起競爭優勢。

隨著補貼退坡,純電車的政策優勢不再明顯,純電車難以避免價格會保持著高企的狀態,而PHEV和HEV車型由于電池相對較少,且混動系統在產業鏈方面逐步出現成本和技術可控的背景下,純電和混動將處在同一起跑線上。

不難看出,純電車型很難直接替代傳統燃油車,從更宏觀的市場面看,混動車型對燃油車的替代才是主流趨勢。混動車型作為帶電的燃油車,這部分市場的爆發,或將成為車市更為重要的增量,這意味著本土品牌和日系品牌,將在接下來的3-5年內,形成絕對的領先優勢。

基于此我們判斷,未來市場格局一定是低端入門車型以新能源產品為主,A0級電動車一定會成為低端市場的主力;中部市場則以具備成本優勢的混動車型為主,以中國品牌和日系為主角,夾雜部分的燃油和純電產品,而且將成為整體市場的核心主力;純電汽車則在高端市場擁有更多優勢,無論是智能化還是產品體驗方面,同樣這個市場也會有混動產品的空間。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/177074

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號