盡管,5月北京、濟南、鄭州等城市的疫情管控措施升級,但隨著其余部分地區疫情的改善和封控放入解除,尤其是4月中下旬長春上海車企、相關原材料和零部件等重點企業復工復產的逐漸推進,5月國內汽車行業的生產、物流運輸快速恢復。

同時,從4月底廣東、吉林、浙江、山東、湖北和上海等地出臺購車補貼政策,到5月31日財政部和稅務總局發布《關于減征部分乘用車車輛購置稅的通知》,這一系列促進汽車消費政策措施的陸續公布,再加上不少車企也開展促銷活動,讓原本因車價上漲、收入減少被抑制的汽車消費需求得到一定的釋放。

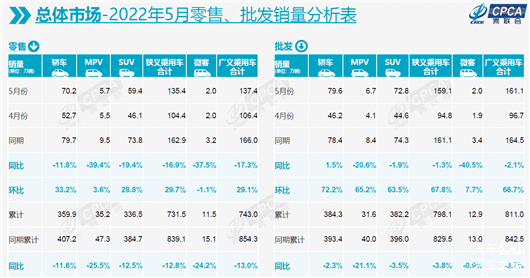

6月9日乘聯會公布的數據顯示,5月國內狹義乘用車零售銷量已恢復至135.4萬輛,較4月的104.2萬輛大幅提升,-16.9%的同比跌幅也有明顯改善。與之相呼應的是,5月中國汽車經銷商庫存預警指數為56.8%,同比上升3.9個百分點,環比下降9.6個百分點。

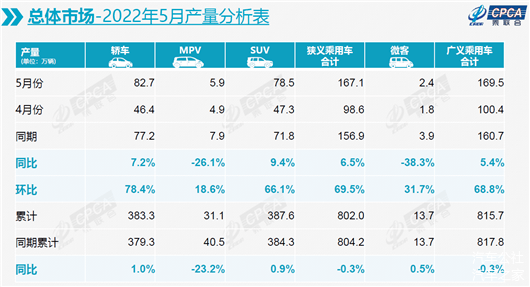

并且因生產實現同比9.4%的正增長,出口(含整車和CKD)得以同比增長77%至18.4萬輛,使得批發銷量更是回升至159.1萬輛,環比增長67.8%,跌幅直接收窄至-1.3%。這其中,疫情逐漸改善的長春和上海做出了重大的貢獻。在政府的支持下,5月長春和上海兩地的車企產量呈現超強增長,比如一汽-大眾和上汽大眾的環比增幅都在200%左右,特斯拉亦為212%,上汽通用達到224%。

從今年前5個月的總體情況來看,得益于5月略有恢復,零售累計銷量為731.5萬輛,批發則達到798.1萬輛,跌幅分別為12.8%和3.8%。

雖說,由于3月和4月造成的巨大虧損,與去年同期相比,今年前5個月累計零售銷量的損失量仍高達107.6萬輛,但相信隨著6月1日購置稅優惠政策的落地實施,在中央和地方政府的共同推動下,市場需求會進一步釋放。再加上同一天作為國內汽車零部件供應鏈核心樞紐的上海也全面解封,這會讓6月國內汽車的產銷皆得到大幅提升。

對此,乘聯會甚至認為,6月產銷同比將出現10%以上的增長,可能會讓上半年車市得以火爆收官。

一汽-大眾重回榜首

5月車市的強勁恢復,依舊主要是依靠自主陣營的拉動。根據乘聯會的統計,5月自主品牌零售62萬輛,同比增長5%,市場份額為46.3%,同比增長9.8個百分點。從批發來看,自主的份額更是達到49.8%,較去年同期增長9.3個百分點。

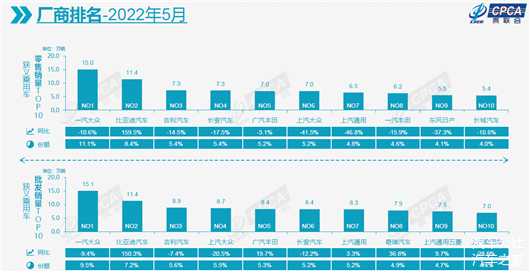

這樣的成績很大程度上是得益于頭部自主車企的優異表現,這一點可以從5月零售與批發車企前十強名單中得到證實。

就榜單來看,憑借著政府大力支持下,4月中下旬就已開始復工復產的一汽-大眾,在5月更是幾乎回歸到正常水平,零售與批發均回到15萬輛左右,并以此再次奪回兩個市場的榜首之位。

而緊隨一汽-大眾之后的,就是來自自主陣營的比亞迪汽車。

在純電和插混的雙重驅動下,5月比亞迪的零售和批發銷量繼續走高,均沖至11.4萬輛,刷新其在兩個市場的新高。不僅如此,比亞迪還是榜單中唯一一家同比增幅皆為正數的車企,而且皆都達到150%以上,這意味著僅其一家為整體車市提供的新增量就達到近7.0萬輛。同時,依仗著這一表現,比亞迪繼續牢牢占據自主冠軍的寶座。

面對來勢洶洶的比亞迪,曾經的自主“鐵三角”吉利汽車、長安汽車和長城汽車都只能望洋興嘆。具體來看,5月無論是零售還是批發市場,吉利汽車都還緊跟比亞迪之后,并且以較小的優勢在這兩個市場保住季軍之位。

雖然與前面的上汽大眾和廣汽豐田的差距并不大,但長安汽車在批發榜單中已滑落至第6。相比之下,受零部件供應影響的長城汽車的危機感更重,畢竟零售銷量僅為5.4萬輛,只居于榜單末位,批發更是已經跌出前十強。

在上述三家自主領軍者受挫的同時,奇瑞汽車、上汽通用五菱以及上汽乘用車則和比亞迪一樣,在新能源市場的加持下逆市增長并躋身批發前十強中。乘聯會的數據顯示,這三者均在5月13家新能源銷量破萬車企名單中,銷量分別為21,772輛、37,313輛和20,693輛。

此外,上汽大眾、廣汽豐田和上汽通用的表現也十分出色。隨著上海的復工復產,上汽大眾和上汽通用的批發銷量都已回升至8萬輛以上,只是由于物流運輸受限,因此零售銷量依舊幾乎腰斬。廣汽豐田則是背靠疫情相對穩定的珠三角地區,加上豐田自身強大的供應鏈體系,是以銷量能繼續保持在高位,從而在零售與批發榜單前半部分占有一席之地。

插混逐漸成市場最強勁動力

從細分市場來看,正如前文中自主陣營是依靠新能源取得出色成績,整體車市能迅速地從4月的低迷狀態中恢復也是在新能源大力拉升下實現的。

即便同樣受到疫情的沖擊,但漲價前的火爆讓新能源市場訂單依舊充足,銷量得以快速回升。

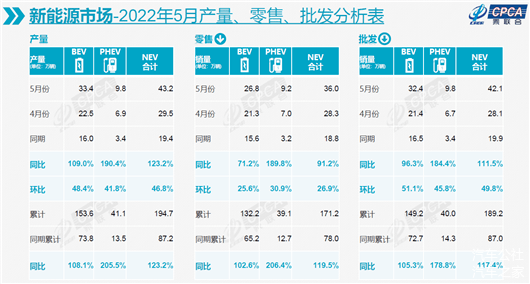

5月新能源零售銷量為36.0萬輛,大致與1月的35.2萬輛持平,同比增長91.2%,環比增長26.9%。由于產能的恢復,尤其是位于上海的特斯拉、上汽大眾和上汽乘用車等車企的復工,5月新能源的產量達到43.2萬輛,因此批發銷量也得以再次回升至42.1萬輛,同比增長111.5%,環比亦增長49.8%,其中僅特斯拉一家就達到32,165輛。

從今年前5個月的總體情況來看,與整體車市一樣,新能源市場也呈現“W”型走勢,累計零售銷量為171.2萬輛,在出口的加持下,批發更是達到189.2萬輛,都已遠遠超過去年全年的一半。

不過,與去年純電與插混齊頭并進不同的是,今年以來插混市場一直表現出更強勁的增長勢頭。數據顯示,5月插混的零售與批發增幅分別達到189.8%和184.4%,純電則為71.2%和96.3%,累計銷量方面插混幾乎翻兩番,純電則是增長100%左右。這在一定程度上驗證了部分車企對“插混是傳統燃油車潛客轉型第一步”的市場預判。

并且隨著比亞迪DM-i、吉利雷神智擎Hi·X、長城檸檬DHT、長安IDD、奇瑞鯤鵬等自主品牌推出的混動系統繼續大力推廣,未來很長一段時間內插混市場還將持續高速增長。

從車輛類型的三大細分市場來看,由于在新能源市場占據更大的份額,轎車市場得以繼續處于領先地位,不僅在5月的零售市場以11.8%的跌幅明顯好于SUV的19.4%,而且更是在批發市場先迎來同比1.5%的正增長。

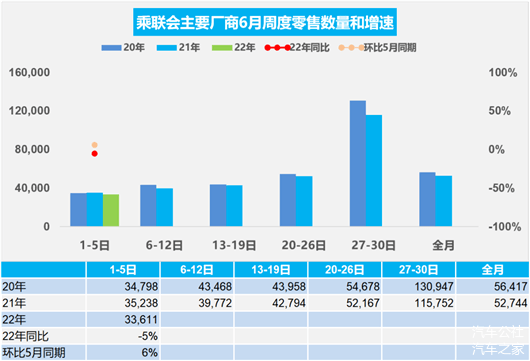

根據乘聯會最新出爐的6月初周度零售數據,6月1日購置稅優惠政策正式實施之后,終端市場成交量的確有明顯回升,考慮到去年同期零售與批發銷量分別為157.7萬輛和153.6萬輛,或許車市真能如乘聯會預期那般再次迎來正增長。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/177128

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號