頭圖來源:視覺中國

作者 | 吳曉宇

編輯 | 李歡歡

6月9日,蔚來“交卷”,至此“蔚小理”三家Q1財報均已出爐。

在2022年第一季度,蔚小理三兄弟可謂各有各的煩惱:蔚來斬獲“營收王”,卻接連丟失銷冠;小鵬車賣得最好,毛利卻不足理想一半;理想毛利率最高,產品也最單一。

第一季度的比拼暫且告一段落。進入2022下半年,新一輪的角力也即將開始,從各家規劃來看,高端化成為新的賽點。

在一季度財報電話會上,蔚來創始人李斌宣布,ES7和ET5分別將在8月下旬和9月開啟交付。第三季度,理想計劃交付第二款車型理想L9;小鵬將交付小鵬G9。理想和小鵬正默契地進入40萬元領域,那是蔚來一直堅守的陣地。

排兵布陣之后,真正考驗蔚小理的是供應鏈把控能力,這決定了交付量的上限,也為下半年的格局走向帶來幾分不確定性。

理想汽車總裁沈亞楠表示,長三角地區疫情有所緩解,但很多供應商無法迅速地復工復產,目前最大風險仍然是供應商的生產。

面對電池成本上漲,李斌大吐苦水,“二季度電池成本上漲比較高,在4月達到高點,毛利率壓力大”。雖然電池材料成本總體呈下降趨勢,但仍有“不確定因素”。

不愿再受制于人,在財報電話會中,李斌首次透露,蔚來組建了超過400人的電池團隊,深入參與電池材料、電芯與整包設計,電池管理系統研發、電池制造等環節。蔚來自研電池,將搭載于新品牌車型,據李斌劇透,蔚來籌劃的新品牌將主打20萬-30萬元區間,基于NT3.0平臺打造,支持高壓快充技術,計劃于2024年下半年量產交付。

從李斌的劇透中,我們可以嗅到一絲火藥味——蔚來準備向特斯拉宣戰了,30萬元正好是特斯拉主銷車型Model 3的主戰場。

此外,李斌還表示,三季度,蔚來將基于與合作伙伴共同開發的自研高精地圖,推出NOP+增強領航輔助功能。

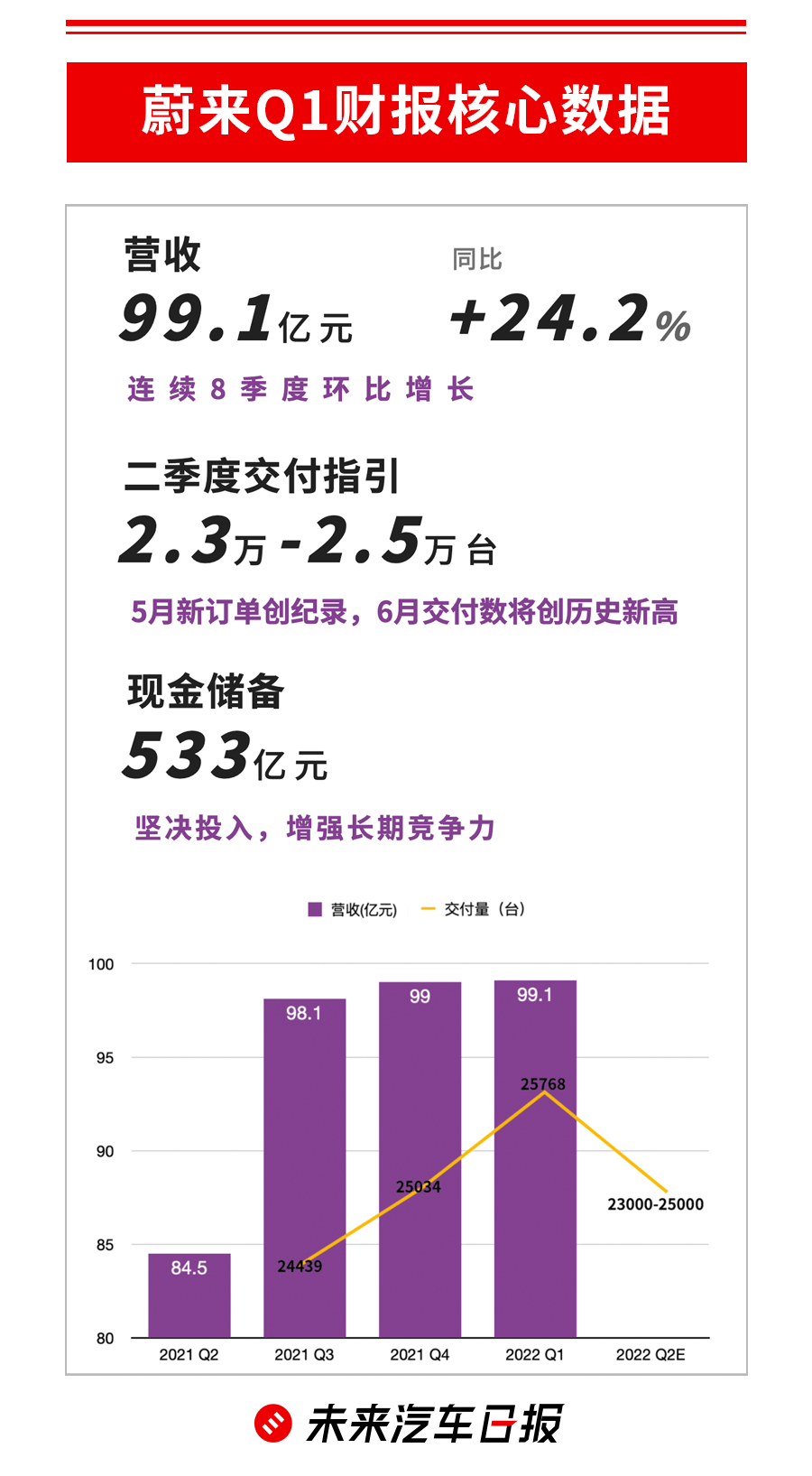

基于新車型推出,李斌透露蔚來5月新訂單創了紀錄,且預計6月交付量將創歷史新高。同時,李斌表示,下半年,蔚來新產品交付與產能提升將大大提速,對2022年全年的市場表現充滿信心與期待。

來源:未來汽車日報

在蔚小理之中,蔚來依舊是最土豪的那一個。

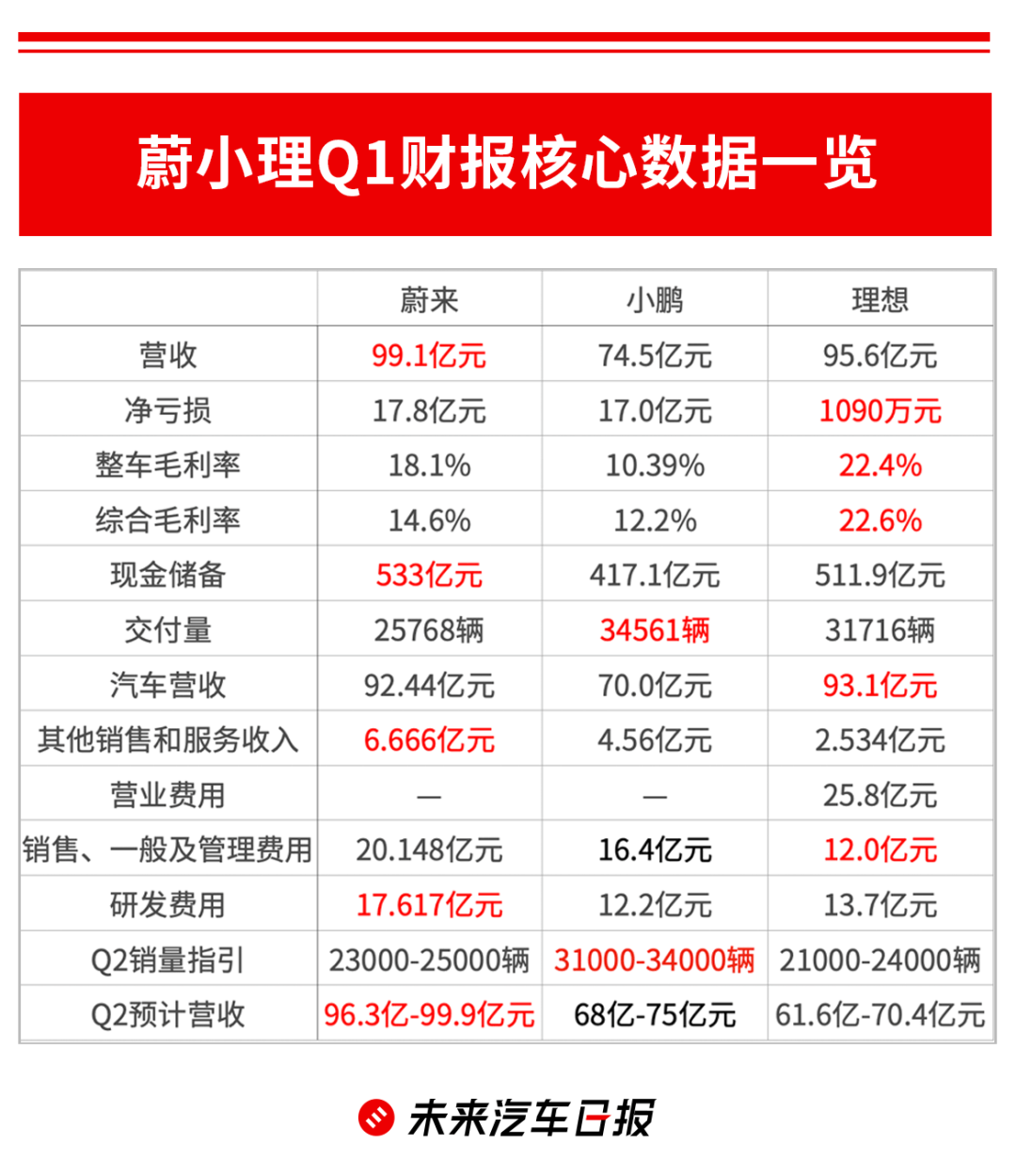

今年一季度,蔚來的現金儲備為533億元,理想和小鵬分別為511.9億元和417.1億元。

這自然歸功于蔚來拿下了“營收之王”的稱號。今年一季度,蔚來實現營收99.1億元。相比之下,理想和小鵬的營收分別為95.6億元和74.5億元。

光鮮背后,仍有隱憂。雖然蔚來營收最多,增幅卻是最小的,且遠低于另外兩家,理想表現出最強的營收勢頭。今年一季度蔚來營收同比僅增長24.2%,而理想大漲167.5%,小鵬為152.6%。

目前為止,賣車仍是蔚小理營收的重要來源。但自去年以來,蔚來交付量表現并不穩定。今年一季度,蔚來的交付量為25768輛,而理想為31716輛。

即便蔚來平均單車價格超過40萬元,理想為34.98萬元,但由于交付量規模更大,理想汽車銷售收入仍然略高于蔚來。今年一季度,蔚來汽車銷售收入為92.44億元,理想汽車銷售收入為93.1億元。

不過,相比于理想和小鵬,蔚來其他銷售和服務收入更高。來看具體數字,蔚來為6.666億元,理想為2.534億元。

在銷售、一般及管理費用上,蔚來花費20.148億元,小鵬為16.4億元,理想為12.0億元,蔚來的花費幾乎是理想的兩倍。對此蔚來解釋稱,主要“由于銷售及服務職能人員成本增加,銷售與服務網絡擴展的增加所致”。

在研發費用上,蔚來花費為17.61億元,同比增長156.6%;小鵬為12.2億元,同比增長128.2%;理想為12.0億元,同比增長128.2%。

來源:未來汽車日報

可以看出,第一季度,蔚小理三家都在血拼研發。在李斌看來,持續投入研發可以提升蔚來產品的長期競爭力和盈利能力。

說到盈利,蔚小理之中,小鵬交付量最高,毛利率卻最低。

今年一季度,小鵬汽車的整車毛利率為10.39%。相比之下,理想為22.4%,蔚來為18.1%。小鵬的毛利率不足理想的一半。

這是因為小鵬單車價格最低。客單價低,小鵬花錢的地方卻不少,曾被業內調侃為“窮大方”。

小鵬主打“錯位競爭”,雖然單車均價僅為蔚來的一半,但其研發投入卻沒有比蔚來少多少。2022年第一季度,小鵬研發投入為12.2億元,蔚來為17.617億元。

需要指出的是,區別于蔚來強調用戶運營、理想善于精準擊中用戶需求,小鵬主打智能化標簽,雖然投入巨大,但也開始收獲果實。

財報顯示,小鵬軟件服務主要為NGP輔助駕駛服務包,其里程滲透率已接近70%。2022年第一季度,軟件業務為小鵬帶來了4.56億元的營收。相比之下,理想的主要收入來源依然是賣車,其它業務為理想貢獻了2.534億元收入。

而在銷售、一般及管理費用方面,小鵬也是毫不手軟。小鵬投入了16.4億元,占總營收比為22%,理想為12.0億元,占營收比為12%,占比幾乎僅是小鵬的二分之一。

于是,蔚來與小鵬兩個燒錢大戶虧損最為嚴重。今年第一季度,蔚來凈虧損17.8億元,去年同期為4.5億元;小鵬凈虧損17億元,同比擴大116.2%,理想凈虧損1090萬元,同比收窄97%。

來源:小鵬官方

可以看出,理想最接近收支平衡,有望率先實現盈利。理想持家有方的秘訣就在于其不錯的成本控制能力。

2022年第一季度,理想在研發、銷售兩方面的成本控制,均可圈可點。論銷售支出,理想最省;論研發支出,理想居中,且并未比第三名超出很多。

但理想也有煩惱——產品過于單一。

汽車行業分析師、江西新能源汽車技術研究院院長張翔認為,單一產品意味著供應商種類單一化,一旦某條供應鏈出現問題便會造成生產交付大幅延期,“豐田、大眾等擁有多款車型的車企,擁有眾多供應商,當某條供應鏈出現斷貨時也不至于影響其他車型的生產”。

相比蔚來與小鵬擁有3-4款車型,理想只有一款理想ONE,的確顯得勢單力薄。為了豐富產品陣容,理想正在積極推進理想L9、L8的量產。6月8日,L8內飾曝光,這款車被視作理想ONE的換代產品,不過,第三款車型理想仍然不打算進軍純電領域。

但政策開始對增程式汽車不再友好。今年2月,上海出臺了一項政策,自2023年1月1日起,插電式混合動力(含增程式)車輛將不再發放專用牌照。去年,北京也發布了類似的政策。

沒有了政策“庇護”,理想需要加快純電化的步伐了。

眼下,蔚小理的煩惱各不相同,卻似乎都可以用“推出新車”來解決。

接連痛失銷冠后,蔚來也在2022年迎來產品密集投放期。

為了應戰,蔚來拿出了NT2.0平臺的三款車,ES7、ET7和ET5。

李斌表示,ET7的訂單表現持續強勁,“接下來,我們將繼續提升全供應鏈的產能,實現下半年交付量的快速攀升”。與此同時,“蔚來預計毛利率將從第三季度開始反彈”。

他還介紹,蔚來現在在產車型明年都會切換到NT2.0 平臺。當然,更令人期待的還是上文提到的基于NT3.0 平臺打造的新品牌車型。

然而,靠用戶服務出圈的蔚來,涉足大眾市場的時候,需要處理好高端車主與大眾化車主圈層的鴻溝問題——那些為高端用戶津津樂道的海底撈式服務,到底給不給平價品牌的車主?或者,給多少?

來源:蔚來APP

理想也加快了新車節奏。在一季度財報電話會上,理想汽車CEO李想透露了接下來的新車規劃——今年到明年,會有3款新產品推出,包括一款旗艦SUV、一款純電車型,以及一款20萬-30萬元的中型車。其中,旗艦SUV指的就是理想L9。

來源:理想招股書

小鵬為自己制定了“中長期毛利率達到25%”的目標,改善產品結構,被視作提升毛利率的有效手段。其中,即將實現交付的小鵬G9被寄予厚望。

按照小鵬的規劃,小鵬G9預計于今年第三季度正式上市,并在四季度開始交付。這款車定價范圍在30萬-40萬元,被視為理想ONE、蔚來ES7等車型的挑戰者。除了G9,2023年推出的C級平臺的新車,將定價在40萬元級別,進一步拉高產品價格。

小鵬G9承載著小鵬汽車沖擊高端市場的希望,按照計劃小鵬將把G9打造成繼P7后的又一爆款車型。不過,在某自主車企擔任產品經理的肖磊認為,小鵬此前并無服務高端用戶的經驗,相比蔚來為車主帶來品牌附加值(包括充換電體系、用戶服務思維等),剛剛踏上沖高之路的小鵬,還處于探索期。

來源:小鵬官方

肖磊判斷,小鵬高端車型還是以產品和技術為導向。對于一個產品生態而言,初期營收仍由硬件產品貢獻,隨著生態黏性提升,“日后小鵬才會在軟件和服務方面有所探索”。也就是說,想賺服務的錢,小鵬還要再等等。

進入新的一輪較量,蔚小理的思路也越來越清晰。蔚來和理想“向下試探”,小鵬則“向上延展”。

環境的不確定性成為蔚小理共同面臨的考驗。

沈亞楠提出了兩點擔憂:“一是供應鏈的恢復和穩定;二是如果持續受疫情影響,消費者的購買意愿可能會減弱。”

(應受訪者要求,肖磊為化名)

未來汽車日報

來源:未來汽車日報

作者:吳曉宇

本文地址:http://m.155ck.com/news/qiye/177370

以上內容轉載自未來汽車日報,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號