2022對于所有新能源車企而言,注定是充滿波折但又感到十分欣喜的一年。

一邊是突發疫情、芯片短缺、動力電池原材料價格劇烈波動帶來的利空,一邊卻又迎來了油價暴漲導致燃油車用車成本激增、購置稅與國補或將延遲的利好,最終反饋到整個大盤上,累計銷量與滲透率雙雙走高,已然能夠證明許多東西。

作為最佳論據,從乘聯會公布的成績單來看,5月新能源乘用車批發銷量達到42.1萬輛,同比增長111.5%,環比增長49.8%。1-5月新能源乘用車批發189.2萬輛,同比增長117.4%。

5月新能源乘用車零售銷量達到36.0萬輛,同比增長91.2%,環比增長26.9%。1-5月新能源乘用車國內零售171.2萬輛,同比增長119.5%。

與此同時,5月新能源車廠商批發滲透率26.5%,較2021年5月12.4%的滲透率,提升14個百分點。其中,自主品牌新能源車滲透率達到45%。

5月新能源車零售滲透率26.6%,較2021年5月11.6%的滲透率,提升15個百分點。其中,自主品牌中的新能源車滲透率達到51.8%。

至于即將結束的6月,就目前得到的前三周數據而言,上述諸多維度所對應的數據,大概率還將進一步的環比上升。整個上半年的中國新能源市場,在經歷短暫蟄伏后,依然展現出一幅欣欣向榮的模樣。

順勢,整個市場的格局,也開始發生潛移默化的改變。以比亞迪、特斯拉為首的“兩超”,基本已經形成巨大的領先優勢。

身后以蔚來、小鵬、理想為首的“多強”,也在不斷鞏固屬于自己的護城河。相比之下,留給其它品牌突圍的機會,正在變得愈發有限。

當然,這樣的趨勢,不僅僅局限于品牌、產品與終端層面,在補能體系上,部分領跑者的拼命狂奔,同樣把與追趕者的差距越拉越大。

不建,絕對不行

此刻,依然清楚地記得,去年年末的一場專訪上,秦力洪曾談及蔚來之所以投入巨大人力、物力、財力,去自建NIO Power補能體系的根本原因。

“冬天了,自己不筑巢真的能行嗎?當下伴隨新能源市場的終端競爭更加激烈,不選擇自建充電網絡,沒有相應的布局,就要吃虧。那些永遠寄希望于別人,選擇不做能源服務的車企,就是機會主義者。”

不久之后,2021 NIO Day位于蘇州奧體中心召開,站在舞臺聚光燈下的李斌,也面向所有用戶承諾,截至2022年底,蔚來位于國內的換電站總數,一定會突破1300座。

而就在昨天,這家總是伴有爭議的新勢力造車,迎來了NIO Power四周年的紀念節點。從其官方公布的一組數據來看,截至北京時間6月28日,蔚來為超12萬的用戶安裝了家用充電樁,在全球范圍內部署了4795根超充樁和4391根目的地充電樁。

并且NIO Power已累計建成的997座換電站,為用戶提供了超970萬次換電服務,接入超過81萬根第三方充電樁。另外,伴隨G15沈海高速換電網絡正式打通,蔚來“五縱三橫四大都市圈”高速換電網絡已正式建成,目前已累計上線205座換電站,覆蓋超過2萬公里高速公路。

毫無疑問,在看到這樣的階段性成就后,不禁感嘆在蔚來之前,并沒有一家自主品牌,愿意花費如此之大的力度,去鋪設屬于自己的補能網絡。

更為具有實際意義的一點集中在,按照蔚來目前累計用戶數量已經突破20萬計算,如果只有12萬名車主安裝了家用充電樁,那么也代表著剩余8萬多人在完全使用NIO Power公共充電設施的背景下,同樣選擇了購買蔚來。

換言之,日趨完善的自建補能網絡,除了能夠帶給自家車主更好的用車體驗,還能進一步拉攏潛在消費者,進而刺激終端銷量。也正是因為具有諸多好處,作為同賽道的競爭隊友,雖然沒有選擇換電的技術路徑,但小鵬在自建超充的布局上,同樣沒有掉以輕心。

北京時間6月15日,何小鵬在微博上發文稱,“油價上漲后,對純電動汽車市場來說,最大挑戰有3個。其中對用戶而言,最擔心的就是充電效率和充電方便性。”

為此,他表示,小鵬今年下半年會開始布局全新一代超級充電樁,最快5分鐘可以充200公里續駛里程,12分鐘可以將電池狀態從10%充到80%。并指出,這一速度比當前市場上看到的“超充”快4倍,比市場主流充電站快12倍。

彼時,小鵬自營充電網絡已累計上線 954 座,完成覆蓋全國所有直轄市及地級行政區。其中,自營超充累計上線774座,自營目的地站累計上線180座,品牌超充站累計上線890座。

反觀相比蔚來、小鵬,身處全球更早開始布局自建超充網絡的特斯拉,截至昨天已在國內建設開放1100多座超級充電站,8600多個超級充電樁,配合700多座目的地充電站,超1800個目的地充電樁,覆蓋國內370多座城市及地區。

總之,可以肯定的是,在上述三家新能源車企的共同認知中,“關于補能體系,不建絕對不行。”

不建,就是在賭

平心而論,放眼當下身處中國新能源市場瘋狂汲取紅利的諸多參與者,愿意選擇自建補能體系的終歸還是少數。對于大多品牌而言,還是如上段開篇秦力洪所提及的那樣,依然寄希望于別人,共同抱有的潛臺詞好像在說:“不建,也不是不行。”

望向背后,或許是受限于本身資源有限,或許是權衡利弊后覺得沒有必要,站在它們的角度,看似紛紛在賭各地方政府以及第三方能源公司,修建公共補能網絡的速度,足夠滿足自家用戶的需求。

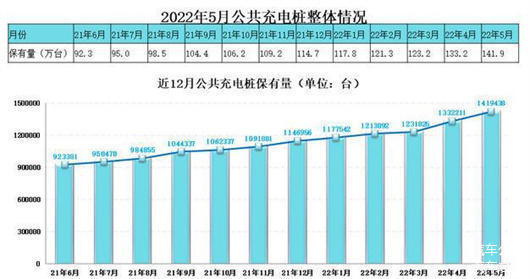

殊不知,就在近日,中國充電聯盟公布了今年5月全國電動汽車充換電基礎設施的運行情況。截至當月,全國充電基礎設施累計數量為358.1萬臺,同比增加91.5%。

與4月相比,5月的公共充電樁增加了8.7萬臺,同比增長60.5%。從2021年6月到2022年5月,平均每個月新增公共充電樁4.5萬臺。

2022年前五個月,充電基礎設施增加96.3萬臺,其中公共充電樁累計新增27.1萬臺,同比增長253.8%。并且有數據顯示,今年1-5月的充電樁和新能源汽車增量比達到1:2.1,能夠基本滿足使用需求。

目前充電基礎設施建設最好幾個省份與直轄市,分別為廣東、上海、江蘇、浙江、北京、湖北、山東、安徽、河南和福建,總占比高達72.3%。

而充電樁總量的增勢良好,對于整個新能源汽車行業的發展,必然起到一定的正向促進作用。但仍需警惕的是,想要實現真正的蛻變,需要克服的挑戰與困難還有許多。

“在建設充電樁時,很多企業考慮的不是把樁建到最需要的地方,而是先把樁建起來再說。趕著財政補貼的窗口,只要建一個充電樁就可以拿到一個充電樁的補貼,至于建在哪里、效益如何反倒成了其次。”

實際上,為了快速占領市場,很多第三方充電樁公司入局時,并未過多考慮用戶的實際需求,而是選擇外放形的投放。頗為諷刺的是,我國充電樁保有量位居世界第一,但截至目前公共充電樁的使用率卻并不算高。

很多時候,位于很多地方,專用充電車位只能淪為燃油車停車場。并且公用充電樁的使用體驗參差不齊,也是不得不面對的痛點。尤其是前往部分低線城市或偏遠地區便會發現,因為長期缺乏維保,公共充電樁的補能效率與質量,很難得到良好保障,甚至會造成充電車輛的損壞。

由此更想疾呼,“樁不在多,好用才行!”如果充電樁總量的激增,伴隨的依然是各種各樣的亂象,那么所做的很多東西都將是無用功。接下來,怎樣讓公共補能網絡的建設,愈發趨于理性化、合理化、規范化,也是眼下最為急迫的任務。

而在“拐點”真正降臨之前,相信為了自家用戶擁有更好的充電體驗,例如蔚來、小鵬、特斯拉般的領跑者,仍然會不遺余力選擇自建。

畢竟,在與身邊許多車主聊天時發現,當產品售價來到30萬元以上,品牌本身是否具有自建補能體系,已然成為他們決定最終是否購買的關鍵要素。大部分用戶恰恰需要這樣的“專屬感”,來體現品牌的高端定位。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/178929

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號