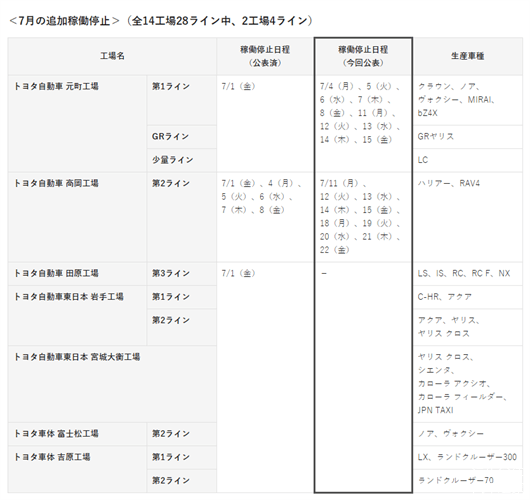

行至7月,豐田繼續停產。

為了應對新冠疫情和供應鏈中斷的負面影響,豐田將按計劃在7月對日本國內的部分生產線進行停產。因為很難預測下半年的生產情況,豐田后續的生產計劃可能還會繼續下調,最初制定的年度產銷目標或將被迫降低預期。

這只是豐田的“近憂”。疫情和芯片壓頂,再加上日本本土市場的持續低迷,在產能這件事上,日本汽車玩家們有短期的煩惱,也有長期的焦慮。

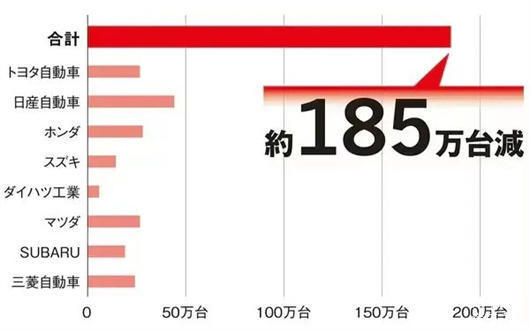

《日本經濟新聞》近日做了一項統計,2018年至今的三年時間里,日系8家汽車制造商的國內生產已減少約185萬輛,直接下滑20%。有意思的是,日本國內的汽車制造不只遭遇了生產難題,一場醞釀已久的空心化危機,近幾年也開始引起業界的廣泛關注。

“汽車是最后的堡壘。”

早在2011年,時任日產首席運營官的志賀俊之就曾在采訪時警告說,日本經濟從21世紀開始已略顯頹勢,特別是遭遇東日本大地震的重創之后,越來越多的制造業選擇向外搬遷。在這樣的大環境下,汽車已成為日本抵御“空心化”危機的最后一道城墻。

十年之后,志賀俊之昔日的擔憂已逐漸顯現。日本不僅在芯片與電池領域慢慢失去霸主地位,汽車制造的大部分零部件也在生產上越來越依賴中國。日系巨頭一旦在供應鏈上出現裂痕,日本制造業的最后堡壘眼看就要守不住了。

當產能成了集體焦慮

這似乎成了鮮明的對照:

以豐田、日產與本田為首的“日系三雄”,最近幾年持續收獲了海外市場的蓬勃增長,但日本國內市場卻因新冠疫情和零部件供應遭遇長期的低迷。

正如《日本經濟新聞》近日所做的一項統計,2018年至今的三年時間里,日系8家汽車制造商的全球新車產量減少了515萬輛,而日本國內就減少了約185萬輛。

牽一發而動全身,特別是那些高度依賴國內汽車制造的中小零部件供應商,一旦下游客戶的訂單不穩定,業務連續性將變得十分艱難。生產端的可持續性挑戰,已成為日本汽車產業鏈當下的難題之一,且規模較小的零部件公司最為被動。

就拿豐田為例,作為全球制造的大本營,日本本土的一線工廠肩負著豐田品質的生產重任,除了雷曼經濟危機的2009年和東日本大地震壓頂的2011年,豐田日本的新車生產量一直能維持在300萬輛以上。

正因為此,社長豐田章男一直主張堅守“國內生產300萬輛”的體制基盤,這對維護供應商和經銷商在內的上下游關系、以及穩定本土技術崗的就業有至關重要的作用。然而,2020年和2021年連續兩年,豐田日本的新車生產連續跌破300萬輛,過去的2021年甚至僅有288萬輛。

豐田之于日本汽車制造,是名副其實的領頭羊。2021年以后,豐田的國內生產比例為33.5%,已超過8家日系主要汽車制造商31.4%的平均水平。

在日本國內,豐田有著最大規模的生產體量,也擁有最為龐雜的上游供應商系統,一直以來對日本國內的就業貢獻也是可圈可點。盡管如此,豐田的國內生產比率也在近幾年呈現下滑的趨勢,2021年33.5%的產量占比,已低于2018年的35.3%。

與2018年相比,日產的本土產量是日系制造商里下滑幅度最高的,三年時間里減產了43萬多輛。

由于前掌門戈恩采取了較為強勢的擴張戰略,日產在新領導班子的帶領下全球瘦身,削減落后產能,作為降本增效的關鍵一步。在新戰略思想的主導下,日本國內的部分產能也在自上而下的改革里被砍掉了,導致國內生產的比率下滑明顯,已從2018年的17%降至2021年的13.9%。

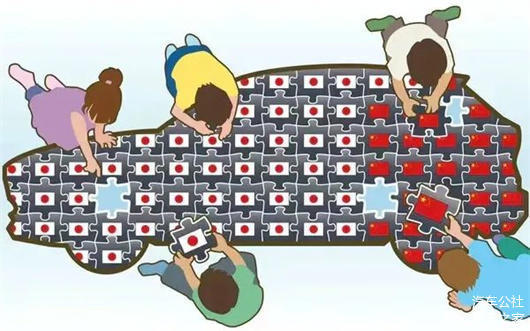

中國依賴癥

2021年是個風水嶺。

據中汽協統計,中國汽車產銷量在2021年分別為2608.2萬輛和2627.5萬輛,同比增長3.4%和3.8%,結束了自2018年以來連續3年的下降趨勢。另一方面,日本的國內銷量則跌破450萬輛,巨大的反差讓越來越多的日系制造商加碼海外,特別是對中國市場的押注。

“雖然很多車是在國內生產的,但它們更像由中國零部件組裝而成。”一位來自二級零部件供應商的采購經理告訴日本媒體,即使是日本本土生產的新車,也在關鍵零部件領域對中國愈發依賴。

最近幾年,中國制造的零部件比例正在上升,供應鏈重心也逐漸從“日本制造”轉向“中國制造”。畢竟對于新車零部件采購來說,規模生產是衡量利益回報的一個重要方面,一旦日本本土無法在規模生產上占據優勢,來自中國的零部件公司將迅速分食本該屬于日本玩家的采購訂單。

權衡利弊,越來越多的日系制造商開始轉變思路,管理層希望能在中國新建工廠,在當地實現本土化生產與規模化采購。

這些來自中國的零部件擁有成本競爭力,通過海運等方式輸送到日本,滿足日系制造商在自己大本營的新車組裝與生產。高效,低成本,品質過關,嘗到甜頭的日本制造商甚至將零部件采購外包給中國公司——

與其讓日本員工在中國工廠負責零部件采購(二級以下的零部件),不如讓中國公司幫忙采購更具成本競爭力的零部件,因為后者能打破跨國交易的諸多信息不對稱。

效率的提升,意味著部分群體的利益被犧牲掉了,比如說,部分中間商的利益,或是二三級供應商的蛋糕。

“生產與采購大規模轉移到中國,對于日本公司是大勢所趨,但也是一把雙刃劍,有利有弊。”一位來自日本Tier One供應商的高管告訴《日本經濟新聞》,很多零部件公司已經意識到,采購領域不能過度依賴中國,因為一旦高度依賴國外,日本的二三級供應商將沒錢可賺,勢必帶來越來越多的破產與失業。

五十多年來長期形成的交易模式,被單方面切斷了,最大的贏家是中國公司。

這也十分考驗采購部門的協調與處理能力,很多二三級供應商往往是被突然告知合作終止的,他們沒有任何提前準備,資金鏈斷裂是常態。最近幾年,因合同糾紛打官司的汽車供應商已越來越多,有日本律師向媒體透露,這其中的不少糾紛和中國供應商“中途截胡”有關。

金字塔上的裂縫

兩個月前,《日本經濟新聞》專門策劃了一期主題為“華流EV”的系列撰稿,研究探討的內容包括“蔚小理”為代表的中國造車新勢力、華為百度挺進智能車賽道以及上汽東風等傳統車企的電氣化轉型。

昔日,中國自主汽車視日系為研發圭臬,早期甚至不惜用市場換技術,沒想到進入新四化的新一輪競爭,我們卻成了隔壁東瀛重點研究的對象。在“內卷”嚴重的電動車領域,日本非常清楚自己的短板在哪里——

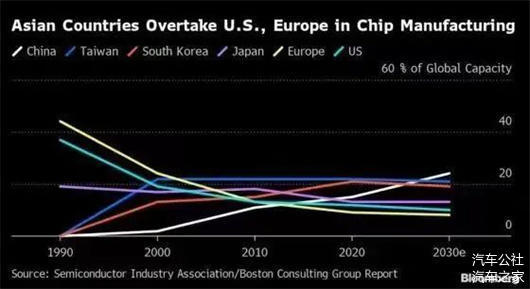

鋰電池和半導體產業的日漸衰落,已成為日本陷入“失去的二十年”發展怪圈的真實寫照。電池產業的優勢逐漸向中國轉移,這是日本當下不得不面對的最大現實,在電氣化時代,日本汽車產業鏈的底層競爭力也因此陷入困境。

在過去很長的一段時間里,日本公司在正極材料、負極材料、絕緣膜和電解質四大板塊長期占據世界市場份額的首位。但最近幾年,日本電池早期的核心優勢、特別是鋰電上游產業鏈的的強勢競爭力,幾乎都被中國迎頭超越,這種被“反殺”的焦慮,和他們的芯片制造業如出一轍。

對于龐大的日系汽車制造帝國來說,芯片和電池都是金字塔上的兩道“裂痕”,優勢不再,霸主易位,親手打爛自己手里的一副好牌。

但是從當下的產業基本面來看,日本汽車制造業的焦慮不止電池與芯片的落伍,越來越多的供應鏈依賴國外,整個行業的空心化危機才是最可怕的。有人調侃,昔日都是日本生產的新車拿到國外銷售,現在卻出現中國制造的汽車轉向日本銷售的情況,這對于日系制造商來說,究竟是產業維度的進步,還是新危機的醞釀?

正因為此,當俄烏沖突造成了新一輪的供應鏈危機,中國上海等地又因奧密克戎疫情進行長期的封鎖,受困于零部件供應的日本汽車制造,很難在大洋彼岸獨善其身。

“我們需要國家的干預。”

多家汽車零部件制造商在接受日本《讀賣新聞》采訪時表示,零部件供應依賴國外,這已不再是某幾家制造商的問題。汽車工業一度被稱為日本制造業的最后堡壘,國家層面也該采取行動,就像舉國體制復興芯片產業那樣,不能讓更多的供應鏈被海外軍團加速掏空。

就拿芯片產業來說,日本企業為了削減成本,將生產基地轉移到海外,這也促成了更大比重的國際采購,慢慢挖空了原本厚實的日本半導體行業。

最嚴重的后果,是日本人才的海外流失,十年的時間,技術和人才都流失到海外了,甚至還催熟了隔壁韓國的半導體產業。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/179277

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號