好好的一場世界動力電池大會,變成了大佬們的吐槽大會。

7月21日,2022世界動力電池大會在四川宜賓正式舉行,寧德時代董事長曾毓群、廣汽董事長曾慶洪、吉利董事長李書福、中國科學(xué)院院士歐陽明高等業(yè)界大佬,匯聚一堂。

然而想象中的一團(tuán)和氣并沒有持續(xù)多久,廣汽董事長曾慶紅就直接將矛頭對準(zhǔn)了寧德時代,并直言道:“動力電池成本已經(jīng)占到我們汽車的40%、50%、60%,并且在不斷增加,那我現(xiàn)在不是給寧德時代打工嗎?”

關(guān)于車企給寧德時代打工的觀點(diǎn),能不能站穩(wěn),這里只能說是仁者見仁,智者見智。

只不過可以提供一些參考意見的是,根據(jù)2021年的財(cái)報顯示,寧德時代的凈利潤為159.31億元,“當(dāng)紅炸子雞”比亞迪的凈利潤也不過才30.45億元。相對比而言,2021年的動力電池企業(yè),確實(shí)要比車企掙錢的多。

2022年電池上游原材料價格飆漲,確實(shí)給電池廠商帶來了不少麻煩。但必須承認(rèn)的是,相關(guān)成本已經(jīng)沿著動力電池供應(yīng)鏈向著車企、消費(fèi)者流去,而且相當(dāng)流暢。

所以,動力電池企業(yè)的問題出在哪呢?

“平常也遇到客戶對我們的抱怨,說整車廠不是很賺錢,你們電池廠是不是把利潤都拿走了?”

寧德時代首席科學(xué)家吳凱,也在本次的世界動力電池大會上叫屈道:“我們公司今年雖然還沒虧本,但是基本上在稍有盈利的邊緣掙扎,非常痛苦。利潤往哪兒走,大家可以想象。”

公說公有理,婆說婆有理。但顯而易見的是,有些人已經(jīng)開始坐不住了。

“原材料不是瓶頸”

在動力電池供應(yīng)鏈中,常常會有上中下游之分。以贛鋒鋰業(yè)、天齊鋰業(yè)為首的上游原材料供應(yīng)商,以寧德時代、中創(chuàng)新航為首的中游電池廠商,以及以車企為主的下游承接商。

表面上,電池上游原材料價格飆漲,是原材料供應(yīng)商的鍋。但更進(jìn)一步地探究,鋰、鈷、鎳等電池原材料,受到投資市場的影響更大。

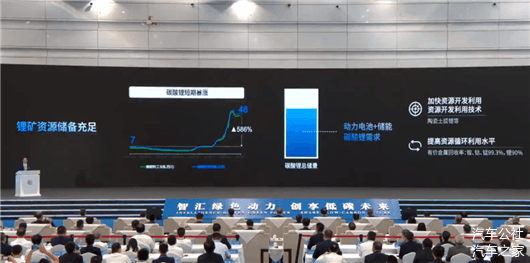

2022世界動力電池大會上,寧德時代曾毓群旗幟鮮明地表示:“上游原材料領(lǐng)域的資本炒作給動力電池產(chǎn)業(yè)鏈帶來了短期困擾,但礦產(chǎn)資源并不是動力電池產(chǎn)業(yè)發(fā)展瓶頸。”

總結(jié)來看,該觀點(diǎn)的核心在于兩個方面:

其一,電池成本上升,根本原因在于資本的炒作,潛臺詞便是,寧德時代也是受害者;其二,礦產(chǎn)資源不是動力電池發(fā)展的瓶頸,礦很多,而且寧德時代還有邦普的電池回收技術(shù)。

并不難理解,由于國內(nèi)新能源汽車市場的爆發(fā),引動了動力電池的巨量需求。面對這種“確定性”的未來,無孔不入的資本,當(dāng)然會選擇炒作一下電池原材料。

然而過猶不及的是,現(xiàn)在原材料堆出來的泡沫已經(jīng)太大,一不留神就有可能發(fā)生“踩踏事件”。所以從大局的角度出發(fā),短期內(nèi),電池上游原材料價格很難回歸到健康水平。

換句話說,50萬每噸的碳酸鋰,再怎么跌,也很難在短期內(nèi)跌到10萬元以內(nèi)吧。

有數(shù)據(jù)表明,目前已探明的鋰資源儲量可以生產(chǎn)160TWh的鋰電池,足以滿足市場增長的需求。但需要明確的是,關(guān)于礦產(chǎn)資源的開采,并非一朝一夕的事情。退一萬步講,費(fèi)盡心機(jī)開采出來了原材料,誰不想賣高價?

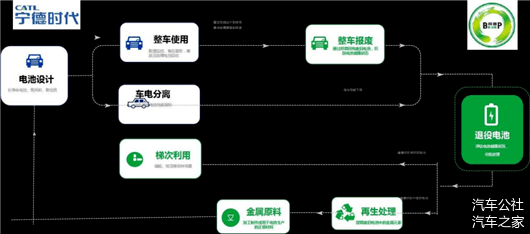

于是,各種因素的共同作用下,寧德時代的引導(dǎo)下,“動力電池回收”愈發(fā)得到重視。

“電池不同于石油,電池絕大部分材料是可以重復(fù)進(jìn)行利用的,目前寧德時代鎳鈷錳的回收率已達(dá)到99.3%,鋰達(dá)到90%以上。”

寧德時代完全可以算得上是動力電池回收的忠實(shí)擁躉。實(shí)際上,曾毓群之所以篤定原材料不是動力電池發(fā)展的瓶頸,除了客觀上鋰礦資源儲備豐富之外,便是對旗下子公司邦普循環(huán)動力電池回收技術(shù)的自信。

那么問題來了,既然寧德時代的回收技術(shù)那么強(qiáng),為什么還會受到上游原材料供應(yīng)商的掣肘呢?

天齊鋰業(yè)投資管理部門的相關(guān)人士,似乎間接說明了該問題的關(guān)鍵:在鋰電池中,鋰回收理論上可以,但在商業(yè)應(yīng)用上還達(dá)不到大規(guī)模回收再利用。達(dá)到90%以上的回收率,實(shí)驗(yàn)室應(yīng)該能做到,但是商業(yè)上個人還沒見過。

站在上游原材料供應(yīng)商的角度,當(dāng)然不會希望看到原材料被反復(fù)應(yīng)用。只不過反過來推敲,如果動力電池回收技術(shù)真的已經(jīng)成熟到回收率達(dá)到90%以上,那么寧德時代為什么不去大范圍商用?搞出來之后,賣錢也有得賺呀!

還是說,所謂動力電池回收利用技術(shù),其本身依舊屬于成本不可控的階段?那么,寧德時代推“動力電池回收”的原因,就有些耐人尋味了。

羅生門、話語權(quán)、利益分配

回歸文章最開始所提到的兩種說法,廣汽董事長曾慶洪表示動力電池占整車成本高,自己在為寧德時代打工;寧德時代首席科學(xué)家吳凱則像是在回應(yīng)曾慶洪,聲稱寧德時代今年雖然還沒虧本,但是基本上在稍有盈利的邊緣掙扎,非常痛苦。

車企沒掙錢,電池廠商沒利潤,那么這次羅生門事件的背后,究竟誰在說謊?錢去哪了?

車企和電池廠商分別站在自己的角度訴苦和開脫,更是好巧不巧地統(tǒng)一把矛頭指向了更上游的原材料供應(yīng)商。

然而必須承認(rèn)的是,近期,上游原材料供應(yīng)商確實(shí)賺了個盆滿缽滿,成為了動力電池產(chǎn)業(yè)鏈中為數(shù)不多的勝者。但哪怕是這樣,供應(yīng)商們依舊可以把鍋甩給資本炒作、期貨屬性。

總之一句話,這扇羅生門的背后,每個企業(yè)都希望自己成為壟斷者,同時又希望合作者不壟斷。

于是矛盾開始聚集,最后演變成現(xiàn)在不僅僅再是上游原材料的價格問題,還包括接下來動力電池產(chǎn)業(yè)鏈話語權(quán)問題,以及利益平均分配的問題。

不會真的有人以為,他們都在賠錢賺吆喝吧?

寧德時代買礦,早有耳聞。畢竟作為世界裝車量第一的電池廠商,財(cái)大氣粗、保證原材料供應(yīng),無可厚非。

然而有意思的是,在本次2022世界動力電池大會上,廣汽董事長曾慶洪也表示自己要“買礦”造電池;吉利董事長李書福,則首次披露了正在進(jìn)行的電池生態(tài)布局。

如此看來,上游原材料供應(yīng)商的角色并不好扮演,一方面是寧德時代這樣電池廠商給到的壓力,另一方面是車企一方“大干一場”的決心。當(dāng)電池廠商與車企的架勢擺了出來,上游原材料供應(yīng)商只能被動接招。

可以預(yù)見的結(jié)果是,要么監(jiān)管部門從中調(diào)停,平均市場話語權(quán),平衡利益分配。要么就“頭破血流”,來一場轟轟烈烈的“革命”。

在這場跨領(lǐng)域的競爭中,每個企業(yè)都有著自己的底牌。

寧德時代此時將邦普推到臺前,便是對于上游原材料供應(yīng)商“卡脖子”的應(yīng)對。M3P電池、麒麟電池、EVOGO等,則是用來應(yīng)付車企的陽謀。

整車廠們紛紛尋找二供、三供,自研或扶持其他動力電池企業(yè),是對于寧德時代壟斷的反擊。買礦、多方面布局動力電池生態(tài),則是對上游原材料供應(yīng)商的“敲山震虎”。

而上游原材料商們,以不變應(yīng)萬變,基本上就能守好如今的“大好形勢”。更何況,他們還正在向著下游的電池廠商發(fā)展,瑞普能源、贛鋒鋰電等就是很好的例子。

其實(shí),動力電池羅生門背后的真相并不重要,重要的是整個市場的蛋糕如何做大做強(qiáng),進(jìn)而帶動整個中國新能源汽車行業(yè),甚至帶動整個大盤經(jīng)濟(jì)的蓬勃發(fā)展。

流水不爭先,爭得是滔滔不絕。

雖然現(xiàn)在的情況多少有些跑偏,但屬于動力電池的故事不會斷更,新的主角也會陸續(xù)粉墨登場。

最近就有消息傳來,下半年各大新能源車就要迎來一波降價潮。無論這個消息真假與否,可以確信的是,時代大潮的推動下,新的動力電池格局,已經(jīng)在悄然孕育。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/180734

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號