隨著疫情的逐漸改善,產業鏈供應和生產的恢復,又有國家購置稅減半和各地方政府換購補貼、增加牌照等促進汽車消費政策的刺激,部分車企和經銷商也為沖年中業績提供較大優惠,加上4月和5月部分被抑制的消費需求得到釋放,6月國內汽車市場終于撥開疫情的陰霾,再次回到增長的軌道。

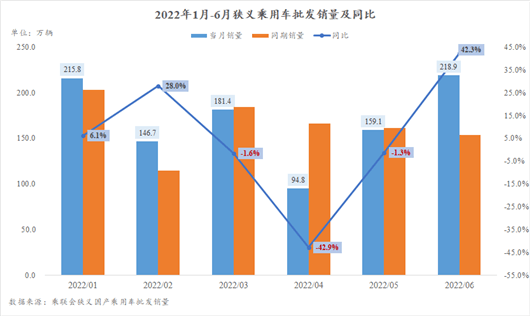

乘聯會的數據顯示,6月國產狹義乘用車批發銷量同比增長42.3%至218.9萬輛,不僅超過今年1月的215.8萬輛成為年內最高點,而且還是中國乘用車市場有史以來首次在該月份跨過200萬輛門檻。

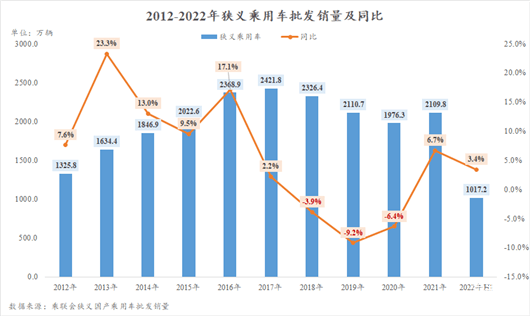

正是得益于6月提供的65.3萬輛增量,對車市形成巨大的拉升作用,因此哪怕疫情導致3月至5月連續走跌,其中4月的跌幅甚至達到42.9%,但最終上半年仍實現3.4%的增長,總銷量為1017.2萬輛,創下近四年內的同期新高。

值得一提的是,由于6月1日開始實施的購置稅減免范圍為30萬元以內、2.0升排量以及下,遠遠大于2009年和2015年僅針對1.6升及以下排量車型,因此最終受益面也遠超前兩次。

以國家稅務總局公布的6月享受購置稅減免的車輛達到109.7萬輛為基礎,考慮到年底沖量和政策結束前的搶購小高潮,預計截止年底時共計將有1000萬輛左右的傳統燃油車乘用車享受到優惠,并且乘聯會稱其中200萬輛左右為政策帶來的新增量。

新能源繼續高歌猛進

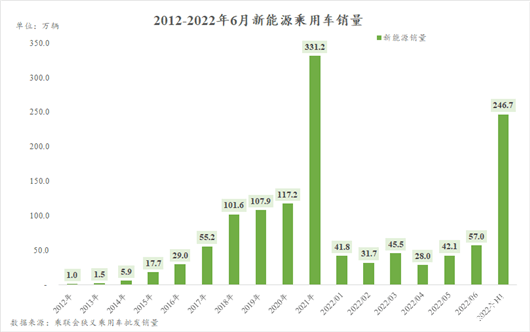

的確,在政策的刺激下,傳統燃油車確實可能創造十分可觀的增量,但實際上整體乘用車市場的回暖仍主要是依靠處于爆發式增長的新能源車。

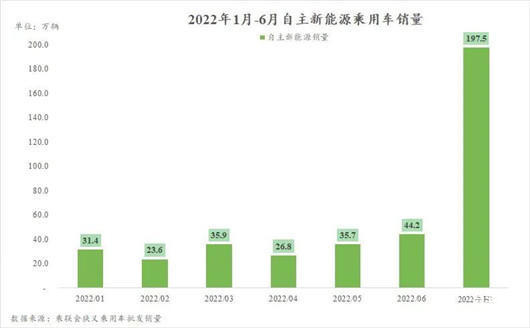

受到供應鏈和原材料漲價、產能限制以及疫情的影響,尤其是上海連續兩個月的封鎖直接導致特斯拉中國、上汽大眾和上汽乘用車等新能源產銷較大的車企減產,今年4月和5月新能源銷量有所回落,不過解封后,隨著產銷的全面恢復,6月直線飆升創下57.1萬輛的歷史最高紀錄,最終今年上半年總銷量亦達到246.7萬輛,同比增長122.9%,比去年同期增加136.0萬輛,遠遠超過整體車市33.4萬輛的凈增量。

還需要說明的是,這樣的增長不僅是發生在國內,在國際市場也是如此。根據粗略計算,在今年上半年售出的近250萬輛新能源乘用車中,出口海外的約為18.6萬輛,并且不再是特斯拉一家獨大,上汽乘用車、吉利汽車、比亞迪汽車等傳統車企和創維汽車、愛馳汽車、哪吒汽車等新勢力車企也開始加大出口力度。

年初時乘聯會曾預計,今年新能源細分市場總銷量將增加至550萬輛,相當于全年將提供220萬輛左右的新增量。而這還是相對保守的估計。

以增幅來看,倘若今年下半年新能源繼續保持100%左右的增幅,那么全年銷量將達到660萬輛左右,如果參考2021年上半年和下半年新能源銷量1:2的比例,則更是將達到近800萬輛。

當然,這兩者更多都只是基于數字層面的推算,鑒于去年8月至12月新能源市場的銷量均超過30萬輛,其中11月和12月更是達到40萬輛以上,要達成上述結果有一定的難度。

就實際情況而言,考慮到目前我國新能源還處于高速增長階段,新能源購置稅補貼政策也將于今年12月31日結束,在結束前亦會有不少消費者搶購一波,因此最終今年新能源銷量收于600萬輛左右的可能性更大。

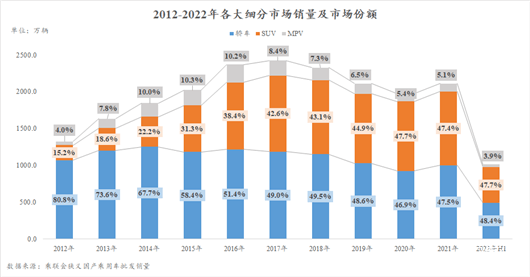

伴隨著新能源市場的高速增長,在其中占據近60%份額的轎車市場也繼續表現出強勁的勢頭。

原本在自主和合資的共同發力之下,近年來SUV車型一直搶奪轎車的市場份額,2020年甚至以47.7%超過后者處于領先地位。然而,得益于新能源市場提供的強大推動力,特別是2021年其開啟的爆發式增長,彼時轎車市場以0.1%的微弱優勢再次領先,今年上半年憑借著新能源提供的70萬余輛增量,將差距繼續擴大至0.7%。

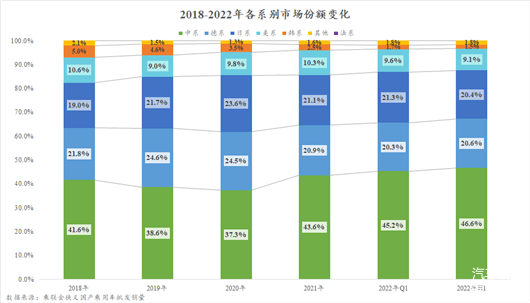

自主份額攀升至46.6%

新能源市場推動轎車再次回到主導地位的同時,也讓自主陣營在整體乘用車市場中的份額節節攀升。

眾所周知,在連續大幅增長七八年之久后,2018年SUV市場開始退燒。而由于SUV是自主車企們最為倚重的市場,2018年下半年以大眾、豐田為代表的主流合資車企相繼推出多款全新SUV車型,又不斷蠶食著自主SUV的市場,因此自主車企在乘用車市場中的占比也不斷收窄。數據顯示,2019年和2020年自主品牌的份額甚至不足40%。

在自主SUV乃至整個車市陷入低迷狀態的同時,得益于國家和地方政府不斷出臺著各種補貼政策,“雙積分”政策的實施以及“碳達峰”與“碳中和”目標的提出,新能源車型不斷增多,消費者的接受程度亦逐漸提高,因此我國新能源市場規模快速擴大。

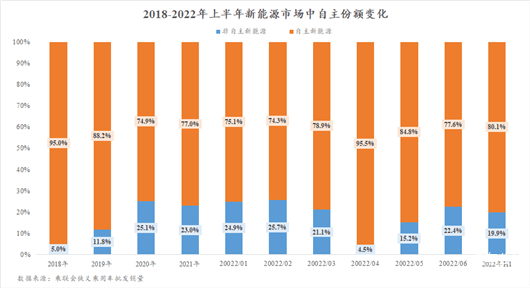

在此期間,與合資車企還是更側重于體量龐大的傳統燃油市場不同,自主車企們早早開始布局新能源領域,而且不僅是吉利、長安、長城和比亞迪等傳統車企深度參與其中,還涌現出蔚來、小鵬、理想和哪吒等專注于該賽道的新勢力車企。

雖然,近兩年合資車企們也加大對新能源車的研發和力度推廣,但由于起步晚、產品較少和性價比較低,因此自主陣營仍處于絕對的優勢地位,也繼續享受著新能源提供的巨大推動力。

尤其當2021年新能源市場進入爆發式增長后,僅該細分領域為自主陣營提供的凈增量就超過150萬輛,相當于合資與外資(即特斯拉)車企們的三倍多,于是2021年自主的份額飆升至43.6%,創下近年來的新高。

更令人欣喜的是,盡管因供應鏈和原材料漲價,今年初新能源車企出現一波漲價潮,但消費者對新能源車的購買熱情并沒有降低,這使得今年上半年自主的份額繼續增加至46.6%,同比增加近6個百分點,刷新近年的同期最高紀錄。

當然,如此大幅增加有一部分原因是,擁有一汽集團、上汽集團和特斯拉中國等重要車企和大批零部件廠商的長春和上海,上半年均因疫情出現較長時間的封鎖,導致一汽-大眾、一汽豐田、上汽大眾和特斯拉中國等企業產銷出現大幅減少,從而嚴重影響合資陣營的份額。

可即便只考慮這兩座城市封鎖前的一季度,自主的份額也達到45.3%,同比增加4.7個百分點。

由此可見,在新能源細分市場的帶動下,尤其當比亞迪、吉利、長安、奇瑞、廣汽埃安、魏來、哪吒、理想等自主車企繼續發起猛烈的攻勢,未來自主在乘用車市場中的份額還會持續攀升。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/180753

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號