大國科技博弈的大背景下,半導體成了首個被共同關注的行業。

為搶占未來科技發展的制高點,今年以來歐洲、美國、日本、韓國等多個主要市場相繼出臺政策扶持本土半導體產業發展。據相關統計數據顯示,僅2022年,全球芯片產業的資本投資總量就預計高達1900億美元。

其中美國,在發展本國半導體產業的同時,甚至還制定了一系列限制其他國家半導體產業發展的措施,以保障其在半導體領域絕對的領先性。

根據路透社最新報道,拜登政府計劃下個月擴大對華AI和芯片制造出口限制。

考慮到當前智能化和電氣化的快速發展,驅動汽車對半導體,包括先進半導體的需求大幅提升,不難預料這一系列的“限芯”措施也將一定程度上制約中國汽車產業的發展。

芯片博弈或加劇缺芯

從《2022芯片與科學法案》的簽署,到EDA禁令、高端GPU銷售禁令的相繼發布,美國限制中國芯片產業發展的動作正層層加碼,不斷延伸至設備、芯片設計、晶圓代工以及芯片供應、應用等各個環節。

作為半導體最主要的應用領域之一,汽車產業注定無法在這場博弈中獨善其身。

目前來看,從國內芯片的研發,到汽車芯片的供應,再到依賴于芯片所開展的相關技術創新,都有可能因為這些禁令而受到影響。

8月9日,美國正式簽署《2022芯片與科學法案》,其中明確要求獲得資金補貼的企業未來10年內不得擴大在中國或其他相關國家的先進芯片制造。

圖片來源:拜登推特

幾天后,美國商務部發布一項臨時最終規定,對設計GAAFET(全柵場效應晶體管)結構集成電路所必須的ECAD軟件實施出口管制,據悉,這種工藝目前主要用于2nm、3nm等先進制程。

而在此之前,外媒報道稱,美國商務部還曾要求美國所有芯片生產設備制造商必須獲得相關許可后,才可以向中國出口14納米及以下芯片的生產設備。

要知道美國是半導體設備頭號強國,而在芯片的各個核心環節,國內短板最明顯的就是在上游的原材料、設計工具和中下游的芯片制造及封測環節,這使得國內半導體一直大量依賴進口。特別是汽車半導體,自供率不足5%,在汽車MCU等核心技術領域,本土芯片企業市占率甚至不足1%。

如今《2022芯片與科學法案》要求芯片企業“在美國投資,在美國研發,在美國制造”,并提出了排華性的補貼政策,這對于有跨國業務的芯片企業而言,今后可能將不得不面臨“二選一”的難題。迫于壓力,不排除一些跨國芯片廠商會放緩在國內的產能擴張計劃。

雖說目前車規級芯片的需求主要集中在28納米及以上的成熟制程芯片,據9月6日美國商務部發布的《2022芯片和科技法案》部分的實施戰略,在該法案計劃為美國半導體產業提供的高達527億美元政府補貼中,明確約100億美元將用于擴大在汽車等領域使用的成熟制程芯片制造,不難預料這會對國內汽車芯片的供應造成一定的影響。

圖片來源:三星電子

近期,臺積電、三星、英特爾、美光科技、SK海力士等就已經宣布了一系列的在美擴張計劃。

其中三星此前被曝提出了在11家工廠投資2000億美元的潛在計劃,其中兩家工廠將位于美國得州奧斯汀,另外9家將位于得州泰勒。英特爾則與加拿大資產管理公司Brookfield Asset Management達成了合作,共同投資高達300億美元,用于英特爾此前宣布的在美國亞利桑那州錢德勒的制造擴張。

美光科技9月初宣布,計劃于2030年之前投資150億美元,在愛達荷州博伊西建造一座新的尖端存儲器制造廠,據悉該工廠將重點為美國本土市場的汽車和數據中心等行提供內存芯片。SK海力士則計劃在美國選址建立一家先進芯片封裝工廠,并于明年第一季度左右破土動工。

無論這些企業擴產計劃是被動還是主動,都會一定程度上影響在國內的產能釋放。更何況在晶圓加工方面,臺積電本身就占據了絕對的大頭,市場占有率超過了50%,對比之下,中芯國際市占率不過5%。

鑒于此,考慮到近兩年因為疫情以及智能電動汽車快速發展帶來芯片需求激增等原因,汽車行業正面臨芯片短缺以及漲價的困擾,芯片法案的落地,短期內或將進一步加劇這些問題。

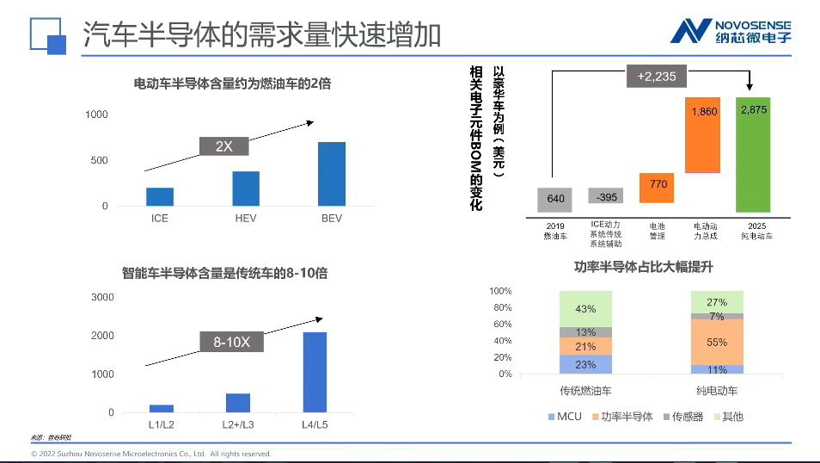

圖片來源:納芯微電子

據相關分析數據顯示,電動化帶來的汽車芯片需求量可能是傳統燃油車的2倍,隨著未來智能化走向L4、L5級別的自動駕駛,帶來的新增半導體需求量可能是傳統非智能汽車的8—10倍。以一款豪華車型為例,據納芯微電子創始人、董事長、總經理王升楊介紹,從傳統燃油車過渡到智能電動車之后,其單車芯片價值將從600多美元快速提升到接近3000美元。

而即便本土企業積極擴產,新增產能的釋放是需要時間的。“雖然近兩年國內晶圓廠商也在積極擴產,考慮到新工廠從規劃到穩定生產大約需要3—5年時間,預計未來兩三年內芯片產能的短缺仍難以彌補,或出現車規芯片所需的成熟工藝晶圓產能結構性短缺情況。” 近日,在第四屆全球新能源與智能汽車供應鏈創新大會上上,中國汽車技術研究中心有限公司黨委委員、副總經理吳志新就表示。

王升楊也認為,盡管今年很多行業的芯片供應出現了明顯緩解,由于汽車對芯片需求量的快速增加和汽車對晶圓工藝的一些特殊要求,導致汽車芯片的供應在最近幾年里面可能還會保持一個持續緊張的狀態。

不止斷供,更是抑制創新

如果說芯片法案中排華性補貼政策意在促進半導體制造回流美國,那么對EDA、高端GPU等的斷供,則是想從根本上遏制國內技術創新。

眾所周知,全球EDA市場主要被Synopsys、Cadence和 SimensEDA“三巨頭”所壟斷,IP則由美國和英國壟斷了90%以上的市場,均是高度依賴國外。如今美國宣布了對EDA禁令,意味著未來中國企業研發高性能計算芯片將面臨更大阻力。

事實上,美國一系列“限芯”措施對中國汽車產業帶來的潛在風險遠不止于此。作為科技創新的源動力,半導體產業的發展,還關系到了其他各行各業的技術創新,包括汽車行業正在推進的電氣化和自動駕駛變革。

特別是當前汽車的智能化發展,已經對先進芯片提出了較大的需求,部分用于智能駕駛及智能座艙的AI芯片已經采用的是7nm甚至5nm制程。“這意味著,我們在未來十年左右要實現高端汽車芯片的自主設計和制造,才能保障國內汽車產業順利實現轉型升級。美國對高端芯片的制裁,將會影響我國智能駕駛關鍵技術的創新發展,必須要通過自力更生才能實現突破發展。”日前,江汽集團總經理李明在一場行業活動上如是說。

以美國最新發布的高端GPU銷售禁令為例,雖然現階段相關產品主要用于人工智能算法的訓練,面向的是超算中心和各大型數據中心,不難預料,隨著自動駕駛逐漸進入以數據為驅動的新發展階段,各大車企及自動駕駛企業紛紛開始打造自動駕駛訓練中心,這類芯片在自動駕駛領域也將大有可為。

目前,已經有多家企業在基于英偉達的A100芯片進行這方面的探索。例如蔚來,已經確認正使用NVIDIA HGXA100構建綜合全面的數據中心基礎設施,并在此基礎上開發AI驅動的軟件定義汽車。不久前,小鵬汽車聯合阿里云在內蒙古烏蘭察布建成了自動駕駛智算中心“扶搖”,采用的也是英偉達A100芯片。

圖片來源:小鵬汽車

正因為如此,對于美國最新發布的高端GPU銷售禁令,小鵬汽車CEO何小鵬直言“這會對所有自動駕駛云端訓練帶來挑戰。”

黑芝麻智能首席市場營銷官楊宇欣也認為,美國對高端GPU的禁售,短期之內對自動駕駛研發的影響有限,因為目前國內的自動駕駛企業對用于自動駕駛訓練的芯片做了一定的儲備。

但鑒于自動駕駛是對算力需求量非常大的行業,行業發展過程中會持續產生算法訓練的的需求,這一限制可能會對未來自動駕駛技術演進過程中大算力計算平臺的儲備有影響,并且這個影響是相對潛在和深遠的。

畢竟如果只是單純地限制車端所使用的芯片,最終可能只會影響部分功能的開發,但對用于AI算法訓練的GPU芯片的進行限制,某種程度上相當于是扼住了國內進行自動駕駛技術創新的咽喉。因為如果沒有芯片,就意味著無法開展大規模訓練,而自動駕駛的演進,又離不開大規模的AI算法訓練。

圖片來源:毫末智行

日前,在第六屆HAOMO AI DAY上,毫末智行CEO顧維灝就表示,隨著自動駕駛先后經歷以硬件為驅動的1.0時代和以軟件為驅動的2.0時代,接下來即將很快發生并持續發展的將是3.0時代,依靠的是數據驅動,通過數據自己訓練自己,實現自動駕駛的持續迭代。話里話外,高性能GPU的重要性不言而喻。

投資咨詢公司Automobility的合伙人Bevin Jacob甚至警告稱,未來美國可能會對美國公司向中國出口的人工智能和自動駕駛芯片進行“嚴格審查”。尤其隨著博弈的持續升級,不排除未來這部分技術創新也會受到相應限制的可能。

李明也認為,雖然這些目前都還沒有進入到美國的出口管制清單當中,但國內車企都需要未雨綢繆。

如何突圍?

在美國陸續發布限制向中國出口先進制程芯片及其生產設備的措施背后,其限制中國半導體產業發展的決心昭然若揭。短期內,這些措施毋庸置疑會給相關領域帶來實質性影響,比如汽車。

但另一方面,這又何嘗不是在倒逼本土加速自主創新。

“這一系列措施的出臺,對中國芯片產業意味著留給我們的時間更少了,需要加快芯片產業的發展和布局,另外也會加快中國車企用國產芯片的進度。” 黑芝麻智能首席市場營銷官楊宇欣就表示。

例如在GPU領域,目前用于自動駕駛的芯片替代方案已經是有的。楊宇欣指出,接下來主要是推動國產替代方案應用到自動駕駛領域,這需要時間和機會驗證,而禁售可能會加速國產替代方案的驗證進程。

其他領域亦如此。尤其在電動化和智能化發展趨勢下,當前汽車對芯片多樣性和量的需求雙雙大幅增加。據相關分析數據顯示, 2020年中國汽車半導體市場規模約為118億美元,預計到2030年將達到159億美元,年復合增長率為5.4%。

然而從市占率來看,目前國產車規級芯片的自給率不足5%。這意味著本土其實還有很大的發展空間,關鍵是怎么把這些市場拿回來。

對此,全國政協經濟委員會副主任苗圩認為,在先進制程發展受阻的情況下,一定要先把固有的優勢保持住。“因為在總量上,先進制程芯片占車規級芯片的比例還比較低,市場需求整體以成熟工藝制程為主,而且國內在28nm及以上制程方面產能其實也有不足。”

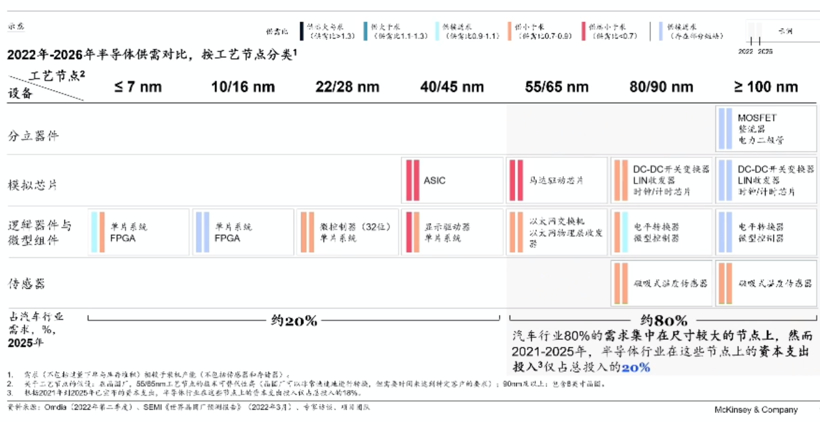

圖片來源:麥肯錫

據相關統計數據顯示,2020年—2022年,全球先進生產工藝產能年復合增長率為26%,其中成熟生產工藝產能增長復合率僅為2%左右,新增產能嚴重偏向先進工藝。但從汽車行業應用來看,14nm以下先進工藝產品僅占市場總體規模的6%。

楊宇欣則認為,現階段國產車規級半導體的主要挑戰還是在于量產上車,要解決這個問題,需要從廣度和深度兩個維度展開,廣度就是芯片種類要全,能夠支撐國產智能電動車發展,深度即芯片產品的性能和功能等能夠逐漸走向成熟。另外,中國車規級半導體要想逆勢突圍,關鍵還在于國內的汽車芯片廠商和車企要緊密合作,互相信任,攜手前進。

中汽創智科技有限公司CEO李豐軍也建議,在芯片需求的定義上,未來應該由整車廠、Tier1以及核心芯片企業三方聯合推動。

“國內芯片企業大多是初創企業,過去一段時間大家主要是根據自身發展和知識經驗來定義芯片,很多對當今整車企業或核心Tier1的應用需求考慮不夠充分,對芯片所必須的工具鏈與基礎軟件匹配也不夠完善。另外,不少自主芯片企業采用的是與國外對標的形式來定義芯片,缺乏技術積累和平臺化理念,這些對后續控制器升級換代時的開發周期、開發效率、開發成本、開發質量等都會造成一定的影響。” 李豐軍表示。

而從智能汽車的演進趨勢來看,軟硬件協同發展是必經之路。因此,在追求芯片發展的同時,還應該將軟件納入考慮。

如李豐軍所言,芯片是基石,軟件是靈魂,軟件和芯片密不可分,共同構成了“中國芯”。“現有一些芯片的性能之所以無法充分發揮,就是因為無法實現算力、算法、數據的高效協同。特斯拉為什么可以從英偉達芯片成功切換成自己的芯片,也是通過軟件和芯片協同優化來實現的。”

納芯微電子創始人王升楊亦認為,過去兩年國產汽車芯片雖然進展明顯,但絕大部分其實是原位替換。不可否認這是最快的路徑,也是最能幫助客戶解決缺芯的途徑,不過考慮到中國汽車半導體最大的機會,是蓬勃發展的新能源汽車產業鏈主體在中國,在此過程中會產生大量對芯片的需求,對于本土半導體產業鏈上的企業而言,最大的機會在于——從原位替換轉向和產業里的頭部客戶深度合作,在深刻理解應用的基礎上共同定義面向下一代、面向未來的產品。

換言之,現階段國產芯片除了給客戶提供保供價值之外,還應該可以為客戶提供更多的價值來源。而這,需要產業鏈上下游協同合作。

圖片來源:黑芝麻智能

值得關注的是,目前行業已經在積極朝著這個方向發展,以地平線、黑芝麻智能等為代表的本土芯片企業都已經在著手構建自己的生態圈,爭相與主流車企及Tier1進行深度合作。另外,也有不少整車廠自己下場“造芯”。

對于這種現象,苗圩認為,在車企和車用芯片的協同發展上,車企一定要擔負起“鏈長”的責任。“車企不一定都要去造芯,但一定要懂芯,對于跨行業合作要有總體的考慮,只有做到了這點,才能夠形成良好的產業發展生態。”

而盡管當下本土芯片企業面臨諸多掣肘,甚至包括整個新能源汽車與智能網聯汽車供應鏈都受到了很多政治因素的干擾,在朝著短鏈、區域鏈多點供應的方向發展,在苗圩看來,供應鏈需要靠近市場布局、靠近工廠布局的基本原則是不會變的。

畢竟,企業生存商業本質是要有商業回報。對于一家企業而言,沒有什么比先活下去更為重要。

來源:蓋世汽車

作者:Vivi

本文地址:http://m.155ck.com/news/qiye/185239

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號