“夏天排隊(duì)8小時(shí)充電,冬天排隊(duì)9小時(shí)換電”看似是段子,實(shí)則真真切切發(fā)生在當(dāng)時(shí)當(dāng)下的新能源汽車產(chǎn)業(yè)。

今年7月,川渝地區(qū)遭遇罕見(jiàn)高溫天氣,部分主力水電廠見(jiàn)底,發(fā)電量急劇下降,限電由此蔓延開來(lái)。這也直接導(dǎo)致靠充電回血的新能源汽車成了“大冤腫”,超充搶不上只能干等慢充。而近日,一則關(guān)于長(zhǎng)春出租車雪天排隊(duì)換電的視頻又走紅網(wǎng)絡(luò)。

圖片來(lái)源:微博@吉林大管道

換電之所以能夠獨(dú)立于充電路線被廣泛認(rèn)可,一個(gè)重要原因是方便、快捷。幾分鐘就可以搞定一塊滿電量的電池,對(duì)于續(xù)航差、補(bǔ)能效果欠佳的新能源汽車來(lái)說(shuō)無(wú)疑是救星。

然而在氣溫已經(jīng)邁入零下的東北地區(qū),尤其遇上雨雪天氣,動(dòng)力電池被凍在底盤的事時(shí)有發(fā)生。“要換電先解凍”反復(fù)之間便增加了不少換電與排隊(duì)等候的時(shí)間成本。何況天冷電車掉電也是一個(gè)令人揪心的問(wèn)題。

為此,車企們可謂絞盡腦汁,電池供應(yīng)商也沒(méi)閑著,不是在提升電池能量密度的路上,就是在開發(fā)固態(tài)電池等新形態(tài)的產(chǎn)品技術(shù)。現(xiàn)階段,固態(tài)電池技術(shù)尚不成熟,大電量電池往往會(huì)增加整車重量,進(jìn)而影響續(xù)航和操控體驗(yàn)。更重要的是,充換電網(wǎng)絡(luò)建設(shè)不完全,補(bǔ)能效率低下嚴(yán)重影響到電車的使用體驗(yàn)。

SiC將革IGBT的命?

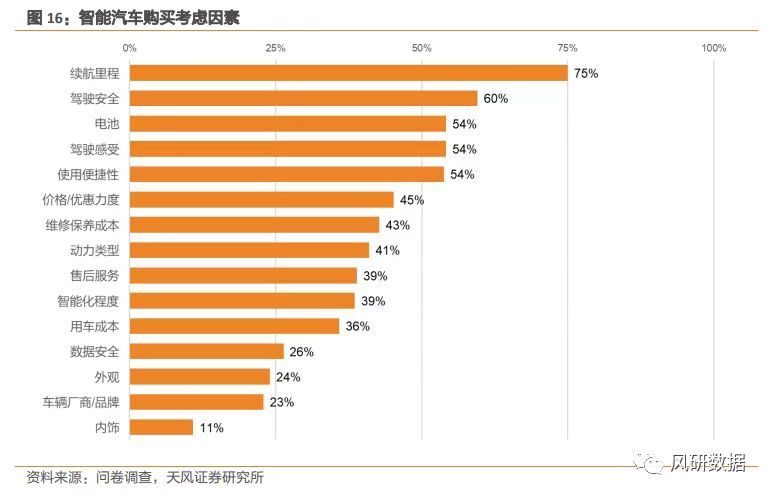

2022年新能源汽車市場(chǎng)進(jìn)入穩(wěn)定增長(zhǎng)期。乘聯(lián)會(huì)數(shù)據(jù)顯示,中國(guó)新能源汽車今年前10月總產(chǎn)量559萬(wàn)輛,同比增長(zhǎng)108.4%,累計(jì)滲透率24.7%。然而,天風(fēng)證券10月發(fā)布的一項(xiàng)調(diào)查結(jié)果表明,續(xù)航問(wèn)題仍是擺在消費(fèi)者購(gòu)車面前的最大障礙,亦是新能源車企亟需攻下的橋頭堡。

正因如此,800V+SiC的產(chǎn)品組合變得越來(lái)越流行起來(lái),包括小鵬、廣汽埃安、極氪、理想等車企都紛紛布局了800V高壓大功率快充技術(shù)。以充電速度來(lái)看,在400V/250A的國(guó)際標(biāo)準(zhǔn)下,1C是上限;如果搭配液冷槍,400V/500A的平臺(tái)充電速度是2C。相比之下,小鵬G9等車型已經(jīng)通過(guò)800V平臺(tái)實(shí)現(xiàn)4C充電。

這里并非簡(jiǎn)單地指800V從樁端到車端的升級(jí),實(shí)際包括逆變器、電機(jī)驅(qū)動(dòng)系統(tǒng)、DC-DC、車載充電器(OBC)以及充電樁等在內(nèi)的強(qiáng)電鏈路系統(tǒng)。更確切地說(shuō),當(dāng)整車架構(gòu)升級(jí)到800V,車身所有相關(guān)的元器件的標(biāo)準(zhǔn)也將隨之提高。

而這里面涉及到的高效電力輸送,800V+ SiC的組合應(yīng)用非常關(guān)鍵。

相比于傳統(tǒng)IGBT,以SiC為代表的第三代寬禁帶半導(dǎo)體材料本身具備耐高壓、高頻、高功率的屬性。同時(shí)SiC器件擁有超過(guò)Si大約十倍的擊穿電場(chǎng)強(qiáng)度,開關(guān)損耗大幅低于Si基IGBT。

意法半導(dǎo)體的測(cè)試數(shù)據(jù)指出,在常用的25%的負(fù)載下,SiC器件損耗比IGBT低80%。這種情況在1200V強(qiáng)電壓下要更加明顯。

以400V和800V平臺(tái)來(lái)看,在相同規(guī)格的產(chǎn)品中,SiC對(duì)能量損耗的減少和性能的改善也不盡相同。

博世汽車電子中國(guó)區(qū)總裁安德睿(Georges Andary)在2022中國(guó)汽車論壇上指出,400V SiC平臺(tái)對(duì)續(xù)航里程的提升可能會(huì)少一些,大概5%;800V SiC平臺(tái)提升的幅度可以達(dá)到12%左右。不過(guò),也得視車型、品牌具體分析,因?yàn)檫@里面通常包含著整車廠的調(diào)校因素。恩智浦全球副總裁、新能源及驅(qū)動(dòng)系統(tǒng)產(chǎn)品線總經(jīng)理李曉鶴則強(qiáng)調(diào),“如果想讓電池支持的續(xù)航里程更長(zhǎng),或者同等續(xù)航電池的體積更小,勢(shì)必要考慮IGBT向SiC的轉(zhuǎn)移。”

要知道,CLTC續(xù)航打折的部分原因是出于動(dòng)力系統(tǒng)能量效率低的緣故,如果可以減少損耗,一定程度上就可以增加實(shí)際續(xù)航,減少充電成本。長(zhǎng)遠(yuǎn)來(lái)看,可以延長(zhǎng)電池的使用壽命。不僅如此,行業(yè)數(shù)據(jù)顯示,與IGBT相比,SiC器件的體積可以縮小到1/3以上,重量也可減少40%以上

既然有這么多那么多的優(yōu)勢(shì),800V SiC為何遲遲沒(méi)有大規(guī)模落地?新能源車主為何仍要忍受補(bǔ)能效率低的困擾?

補(bǔ)能效率VS系統(tǒng)成本?

成本,成本,還是成本。

據(jù)行業(yè)測(cè)算,目前 SiC MOSFET的批量?jī)r(jià)格約為硅基IGBT的3倍。這直接導(dǎo)致一些車企折中采用“不完全的”800V平臺(tái)架構(gòu)。一來(lái)要提升補(bǔ)能效率,可以將電機(jī)的規(guī)格從400V升級(jí)為800V;二來(lái)又不能無(wú)限堆高整車成本,一些元器件如DC-DC升壓電源模塊可以保留在400V的水平。

實(shí)際上,SiC早在19世紀(jì)末就被發(fā)現(xiàn)并用于制作耐火材料。時(shí)至今日,SiC襯底產(chǎn)能不足依然是行業(yè)發(fā)展的心病。

從SiC產(chǎn)業(yè)鏈來(lái)看,襯底制造的技術(shù)壁壘最高,價(jià)值量也最大,比重接近5成。一片SiC襯底通常需要經(jīng)過(guò)長(zhǎng)晶、加工、切片、研磨、拋光、清洗等環(huán)節(jié)才能最終形成。其中,晶體生長(zhǎng)是最核心部分,但目前來(lái)看,提升良率仍是課題。

以露笑科技8月披露的數(shù)據(jù)為例,該公司SiC的良率可達(dá)到50%,據(jù)悉已經(jīng)屬于全球一流水平。良率是決定SiC規(guī)模化量產(chǎn)的先決條件,如果良率太低,生產(chǎn)成本就會(huì)增高,也就無(wú)法實(shí)現(xiàn)大規(guī)模量產(chǎn)。現(xiàn)階段,SiC襯底的成本仍遠(yuǎn)在Si之上。

“總體上,IGBT向SiC轉(zhuǎn)移,能夠幫助新能源車輛提升動(dòng)力總成系統(tǒng)的能效。最終,單車節(jié)省下來(lái)的能源費(fèi)用要遠(yuǎn)遠(yuǎn)高于器件本身成本的增加。”在李曉鶴看來(lái),雖然動(dòng)力電池成本占整車的3至4成,但如果能夠提高電驅(qū)的效率,提高電池的利用率,那么單車系統(tǒng)的降本相較電池降本要更有挖掘潛力。

或許,暫時(shí)的成本增加只是“亂花迷人眼”。對(duì)此安德睿也指出,SiC功率產(chǎn)品應(yīng)用帶來(lái)的散熱設(shè)備成本的減少、零部件的減少,能量損耗的降低,以及車上電池的使用壽命延長(zhǎng)等優(yōu)勢(shì),使得系統(tǒng)整體成本已經(jīng)可以接近Si,甚至比Si基IGBT更有優(yōu)勢(shì)。

2030年或迎來(lái)產(chǎn)業(yè)集中爆發(fā)期

2022年被認(rèn)為是800V SiC上車的元年,然而為了兼容市面上500V、750V的快充樁,有分析認(rèn)為接下來(lái)相當(dāng)長(zhǎng)的一段時(shí)間里,支持800V平臺(tái)的純電動(dòng)汽車都將搭載400V升800V 的DC-DC轉(zhuǎn)換器。

其實(shí)這也是為什么“難”上800V平臺(tái)的原因之一。適配的超充樁建設(shè)不足,基礎(chǔ)設(shè)施沒(méi)有“先行”,便難以實(shí)現(xiàn)大范圍普及。一個(gè)明顯缺點(diǎn)無(wú)疑是,單站多臺(tái)車充電的分流問(wèn)題,用戶很難體驗(yàn)到800V高壓平臺(tái)帶來(lái)的快感。再者,如果800V車型大范圍普及,一時(shí)之間很有可能給電網(wǎng)造成壓力。

當(dāng)然這是后話。眼下更重要的任務(wù)是,加快從IGBT轉(zhuǎn)向 SiC。

為了讓 SiC襯底價(jià)格進(jìn)一步下降,行業(yè)將目光從6寸瞄向了8寸。以下方數(shù)據(jù)為例,2021年8寸SiC襯底受限于開發(fā)難度大,滲透率僅有1%;到2030年,隨著8寸SiC襯底產(chǎn)能大幅提高,滲透率(40%)超過(guò)6寸SiC,并達(dá)到一定的規(guī)模經(jīng)濟(jì),單價(jià)有望回縮三分之一,

到目前為止,全球已有超過(guò)10家半導(dǎo)體公司成功研發(fā)出8寸SiC襯底。同時(shí)包括博世、安森美在內(nèi)的IDM都已經(jīng)開始嘗試從6寸SiC向8寸擴(kuò)展。據(jù)博世預(yù)計(jì),2025年左右SiC功率器件市場(chǎng)需求將大幅增加,因而該公司早早啟動(dòng)了測(cè)試、驗(yàn)證等工作。

不過(guò)博世也指出,受限于價(jià)格因素,在2030年前,400V平臺(tái)仍有可能占據(jù)較主流的地位。盡管如此,800V高壓平臺(tái)的滲透率也將不斷提高。采埃孚集團(tuán)電驅(qū)動(dòng)業(yè)務(wù)負(fù)責(zé)人斯蒂芬·馮·舒克曼(Stephan von Schuckmann)近日表示,800V平臺(tái)有望在2028年前后超越400V,并占據(jù)市場(chǎng)主導(dǎo)地位。

2030年是全球各大車企向電氣化轉(zhuǎn)型的關(guān)鍵時(shí)間點(diǎn),隨著傳統(tǒng)燃油車逐漸退出歷史舞臺(tái),電車開啟時(shí)代的新篇章,800V SiC產(chǎn)業(yè)有望迎來(lái)集中爆發(fā)期。屆時(shí),提升補(bǔ)能效率的重?fù)?dān)將繼續(xù)向著更高壓更大功率的平臺(tái)發(fā)展。

來(lái)源:蓋世汽車

作者:徐珊珊

本文地址:http://m.155ck.com/news/qiye/190154

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場(chǎng)。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)