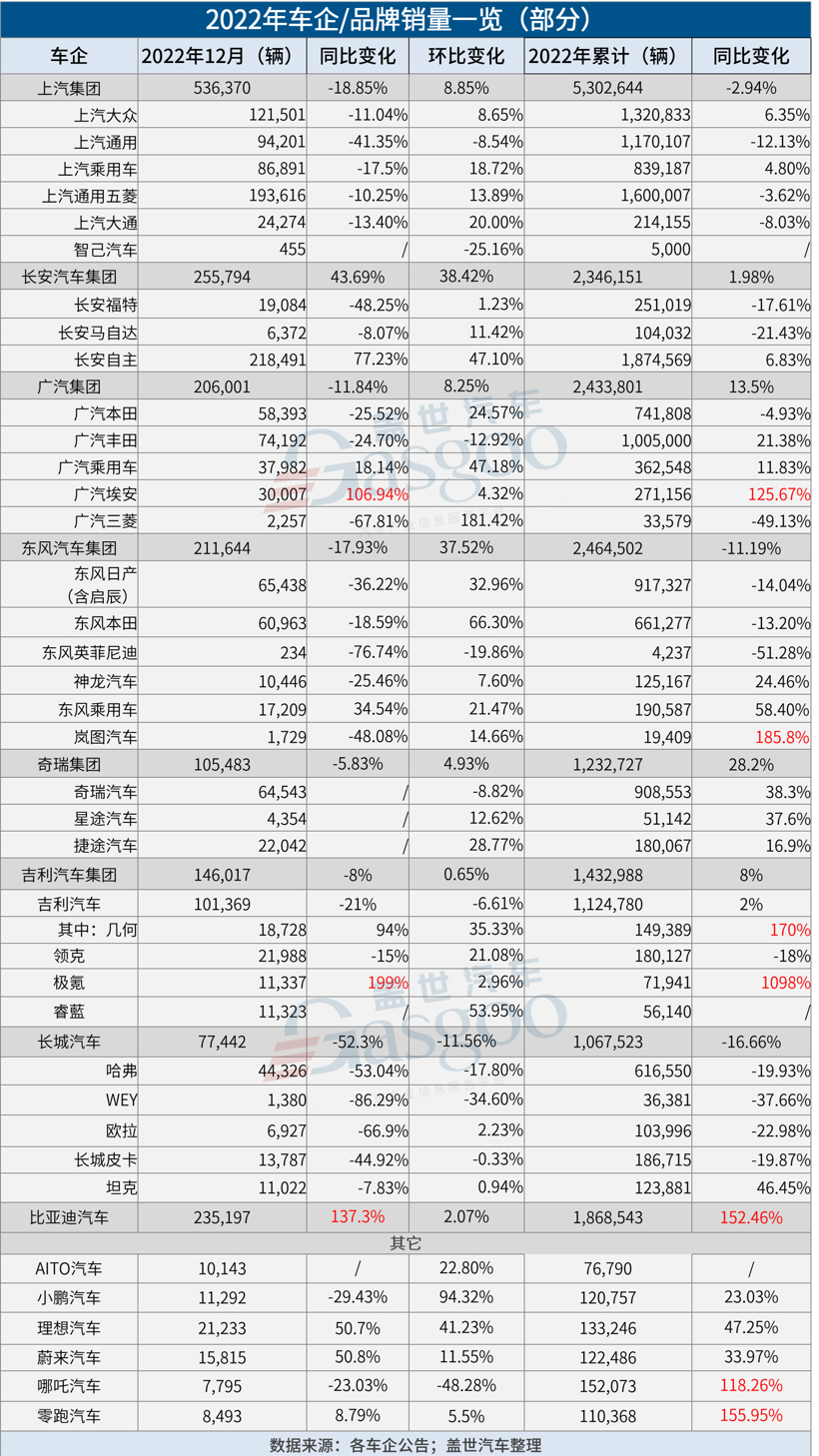

近日,各大車企/品牌陸續公布2022年12月及全年銷量成績,從蓋世汽車匯總的數據來看,在12月出現一定幅度翹尾的形勢之下,一些車企不僅實現了全年銷量的正增長,更是跑贏了平均水平,與此同時也有一些車企仍未擺脫負增長的局面。

12月,多車企迎來年末翹尾

由于是車購稅優惠以及新能源汽車補貼的最后一個月,再加上各大品牌接連推出“限時保價”策略,業內對2022年12月車企的銷量格外期待。不過從結果來看,車企表現不一。

首先,造車新勢力排位再刷新,理想突破上限,成為首家突破2萬輛的造車新勢力品牌,蔚來有所提升,但交付水平與前一月相差不大,小鵬環比近乎翻倍,并因此重回1萬+水平。

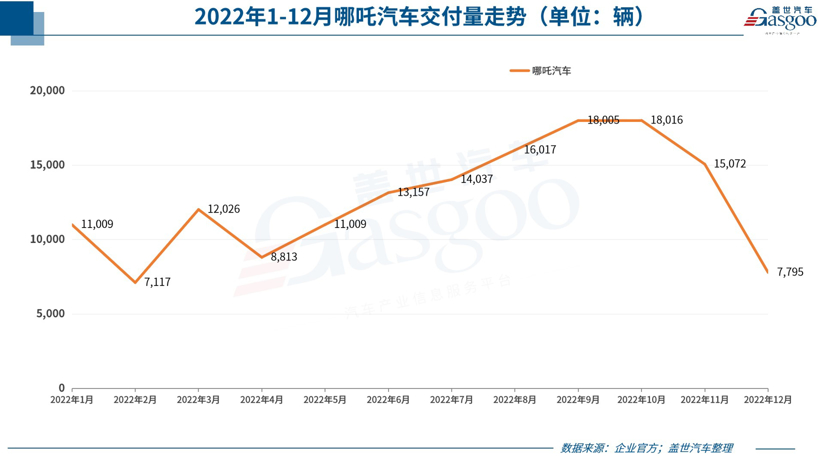

最讓人驚訝的是哪吒,前一月還是造車新勢力交付量第一,這月的成績卻幾近腰斬。針對這一情況,哪吒方面并未給出官方解釋,不過有觀點指出,如此急速的下滑,大概率是哪吒在為IPO留后手,在完成全年銷量目標的基礎上,哪吒選擇保留部分銷量,成就明年的“開門紅”。

事實上,2022年期間,新勢力車企中銷量突然腰斬的情況并不少。例如在8月,理想交付量相比7月驟減至4,571輛,環比下降56%。這一定程度受限電影響,理想方面此前表示,由于四川地區電力緊張,其在四川綿陽的增程器工廠供應延遲,導致了L9的交付延期。另在10月,小鵬交付量環比也幾近腰斬,據悉這與其市場競品增多以及組織架構調整等有一定關系。

總之,因為這樣或那樣的原因,2022年各月,造車新勢力中沒有一家品牌實現“霸榜”。

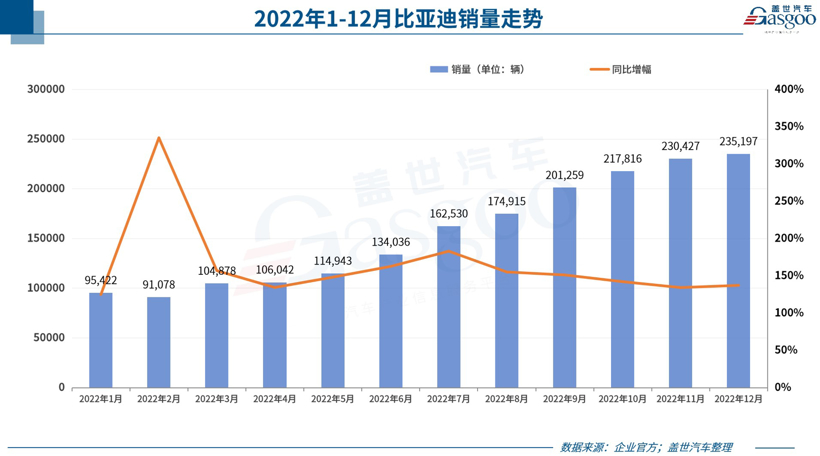

相對而言,比亞迪2022年則連續翻倍增長,一路沖向高位。先是在3月首次達到10萬+水平,而后又迅速在9月突破了20萬輛大關。最后一個月,比亞迪新能源汽車銷量一舉達到23.52萬輛,對比上年同期的9.91萬輛,同比暴漲137.3%。如此體量加之如此增速,這一年比亞迪確實風頭無兩。

這一成績背后原因諸多,不過正如蓋世汽車研究院資深分析師所說,在疫情背景下,比亞迪垂直整合能力是助力其銷量爆發非常重要的原因,“一方面,垂直整合的好處在于供應鏈紊亂的時候,企業可以自產自配,保障產品正常交付;另一方面,比亞迪掌握核心三電、部分汽車電子芯片(如MCU、IGBT),產品成本控制相對上游材料波動時,它本身的成本競爭力是比較好的。”

比亞迪之外,其它一些傳統自主品牌表現也相對不錯。例如長安自主品牌12月銷量達到了218,491輛,環比增長47.1%,同比更是大漲近八成;廣汽乘用車12月環比大漲47.18%;東風乘用車也是東風汽車集團旗下唯一實現同環比雙增的品牌,該月銷量達到17,209輛,環比增長21.47%,同比增長34.54%。

與之形成對比的是,合資品牌年末大多未能實現同環比雙增,反而有一些車企同環比雙雙下滑。例如上汽通用,12月銷量環比下滑8.54%,同比下滑41.35%,這可能與其車型更新速度相對較慢有關,此前曾占其銷量五分之一的英朗靠不住了,威朗Pro則暫未撐起大梁。

2022年,有人得意有人失意

據中汽協數據,整個2022年,我國汽車銷量達到2686.4萬輛,同比增長2.1%。從蓋世汽車統計的數據來看,還是有不少車企跑贏了大盤。

造車新勢力自不用說,主流品牌均跑贏了大盤,年銷站穩10萬+。

其中,曾奪得2021年造車新勢力年度冠軍的小鵬,受此前幾月下滑的影響,全年銷量最終定格在了120,757輛,同比實現了超兩成的增長。

2022年新勢力銷冠則花落哪吒。從數據來看,哪吒雖在12月“失速”,但全年銷量仍然達到了152,073輛,位居新勢力首位。排在哪吒之后的是理想,全年銷量133,246輛,同比增長47.25%。然后是蔚來,總銷量是122,486輛,同比增長33.97%。

不過有業內人士指出,哪吒這個銷冠含金量并不足。

數據顯示,2022年,哪吒U實現銷量51,021輛,哪吒V銷量為98,847輛,哪吒S銷量為2,003輛,出口銷量為3,456輛。從產品結構來看,售價8萬元區間的哪吒V占到了總銷量的65%,售價12萬區間的哪吒U則占33.55%。也就是說,哪吒汽車在終端市場中的份額主要集中在了20萬區間內。這與第二名理想汽車、第三名的蔚來汽車單車均價相差甚遠。

哪吒V Pro;圖片來源:哪吒汽車

再看傳統自主品牌,比亞迪2022年狂賣了186.85萬輛新能源汽車,同比增長152.46%,超額完成150萬輛的年度銷量目標。要知道在2022年,能夠達成年銷目標的車企其實屈指可數。

向后看,鑒于前文所提到的原因,比亞迪的增長勢頭依舊為業界所看好。但近期也有業內人士在接受蓋世汽車采訪時表示,在向前發展的過程中,比亞迪在工藝質量以及售后方面還需下更多功夫,另外與新勢力車企直接ToC不同,比亞迪主要以4S店渠道為主,接下來需權衡利弊,進一步優化營銷管理。

沒有對比就沒有傷害。同在自主陣營,比亞迪翻倍上漲,而長城卻呈現下滑。數據顯示,長城2022年銷量為106.7萬輛,相較2021年同期下滑16.7%。可以看到,因為停售黑貓、白貓兩款熱銷新能源車型,加上受疫情、供應鏈緊張等因素影響,長城汽車不僅未能完成年銷目標,也未能追平2021年同期。

不過總體來看,除長城之外,傳統自主品牌基本都跑贏了大盤。這也意味著,合資品牌的整體情況不會很樂觀。從蓋世汽車統計的數據來看,合資品牌全年銷量確實以下滑為主,僅有上汽大眾和廣汽豐田實現正增長。

其中,廣汽豐田表現尤為亮眼,2022年累計銷售汽車約100.5萬輛,同比增長21.4%,在日系品牌連續三年呈下降趨勢的狀態下,廣汽豐田成為2022年極其少有的、達成百萬產銷的合資主流車企。

究其原因,廣汽豐田有新車型以及相對優秀的產業鏈的支撐,當然也有業內人士認為,這背后還有廣汽豐田降價促銷策略的影響。據悉,凱美瑞、雷凌等熱銷車該年內都有不小的降價優惠。

2023年,一場“大戰”正在醞釀

得意或失意,2022年都已成過去,而面對已經到來的2023,車企已然準備大戰一場,這從一些車企定下的年銷目標便可看出。

近期,中國一汽確定了2023年的經營總體目標。據中國一汽董事、總經理、黨委副書記邱現東透露,2023年中國一汽目標銷售整車400萬輛,同比增長24.8%。

廣汽則于2022年末宣布,2023年將挑戰汽車產銷同比增長10%的目標,也就是說,廣汽目標在2023年達成約264萬輛的總銷量。另據廣汽埃安總經理古惠南透露,2023年,廣汽埃安的銷售目標是保50萬輛挑戰60萬輛(廣汽埃安2022年銷27.1萬輛),目標增幅也較高。

除此之外,吉利汽車集團將其2023年銷量目標定為165萬輛,比2022年高出20多萬輛。蔚來計劃在2023年超過2022年雷克薩斯的燃油車銷量,全年銷量將達到20萬輛,要增長6成以上。

圖片來源:吉利官方海報截圖

即便是2022年深陷負增長的長城,也為2023年定下了160萬輛的銷量目標,這個數據要比2022年106萬輛多出54萬輛,增幅超過了50%。

而與此同時必須要注意到的是,按照中汽協的預測,2023年國內乘用車有望達2380萬輛,同比增長1.3%,放眼至整體車市增速或達3%,實現總銷量2760萬輛。這還是相對樂觀的預測,不少機構認為明年全年乘用車市場會出現下滑,甚至有機構表示會下滑10%以上。

這意味著,在這極其有限的增幅甚至是下滑的形勢下,諸如以上車企仍然要實現大幅度的增長。這其中的難度可想而知,且這也勢必導致,2023年車企間的戰況更加激烈。

來源:蓋世汽車

作者:Mina

本文地址:http://m.155ck.com/news/qiye/193988

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號