2020年7月22日下午,青城山, 小鵬P7安靜地擺在六善酒店內一個咖啡廳門口,淡雅的銀灰色,在烈日下格外打眼,來來往往的人都忍不住多看兩眼。

P7隨后大賣的故事眾所周知。那天故事的高潮發生是晚飯時討論的一個話題:2021年,吉利、長安、長城、比亞迪自主四大家,誰有可能在競爭中最先落伍?

包括何小鵬自己在內的幾位高管、中汽協專家和一干媒體,大約15個人在各抒己見的開放式討論中,多半人選擇比亞迪。何小鵬和我都選擇比亞迪,他的理由是比亞迪當時的管理層年齡結構偏大,對于公司治理不利;我的理由是比亞迪錯失了燃油車時代,它主打的DM技術當時并未被認可,EV被“蔚小理”風頭蓋過。

事實證明,我們都被現實啪啪打臉。斯年四季度,比亞迪第四代超級混動技術DM-i橫空出世,2021年3月8日秦PLUS上市,從此一騎絕塵,成為時代的引領者。

如果當下,還是當初那群人,如法炮制對當下電動車企業的未來趨勢提出自己的觀點,如果不出預料,在蔚小理和哪吒、零跑這一干新造車企業中作選擇題,相信超過一半人都會得出:小鵬汽車可能最先出局。

歷史沒有可惜,未來沒有如果。人類無法站在上帝視角,去臆斷未來的無限可能。就如同我們兩年多之前揣測比亞迪的命運那樣,任何武斷小鵬汽車或者熱捧理想汽車,都是經驗主義的傲慢與偏見。

尤其是汽車行業到了百年未有之大變革的十字路口。就如同人類每次站到行業劇變和技術革命的門檻前,恐懼和期待總是孿生而行。恐懼演化排斥心理,于是守舊;期待催生過度期望,于是冒進。

從比亞迪到小鵬,從奔馳到豐田,在守舊和冒進中徘徊。新時代的新需求是什么?蔚來認為是客戶至上;李想認為把最好的料堆滿理想汽車的每一寸空間;特斯拉用自動駕駛名頭大殺四方;比亞迪DM-i最撫凡人心......

今年三季度是一個關鍵點,不僅會有此起彼伏的價格戰,還有暗流涌動的收購戰,包括小鵬、哪吒這些新勢力品牌,苦苦尋求突圍的傳統企業如北汽集團等,都成為下一輪整合的關注點。

時代總是在裂變中重構,每一個試圖穿越周期,成為下一個時代的領跑者,都必須對未來作答。還好,馬斯克一直在搶答!

特斯拉至少還能降兩次

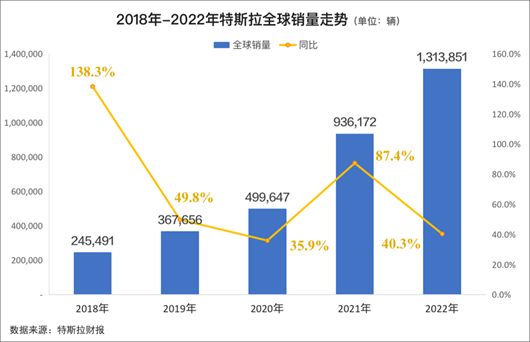

按特斯拉今年全球180萬輛,中國60萬輛的計劃,適逢中國電動化急劇放緩的大背景,特斯拉預計今年還將有兩次到三次降價。

第一次降價的時間窗口是二季度后期,即將換代的Model 3將從目前22.98萬元下探到20萬元附近;第二次降價的窗口是三季度后端,結合訂單情況和產能,Model Y預計將從目前26.19萬元下探到25萬元以下;此外,如果三季度走勢欠佳,在三季度電池價格大幅度下降背景下,全新上市的Model 3將會低價上市,而Model Y可能會參與第三次降價。

從去年10月份到今年1月下調Model 3的價格,馬克斯的手段極其簡單粗暴:決策從不拖泥帶水,也不需要顧及車主的情緒。

在“芝能汽車”朱玉龍看來,去年下半年以來,全球汽車市場從供應緊缺到供應充分,必然會導致價格下降。“率先降價,反映了馬斯克對于經濟和需求的預判。事實上,他不止一次通過數據洞察了歐美經濟的衰退可能性,他的前瞻策略,讓特斯拉在經濟衰退之前,儲備足夠的訂單池。”

市場掉頭向下不是一蹴而就。過去幾年的“芯片危機”,使得汽車供給側嚴重受阻,價格居高不下。隨著全球經濟衰退、發達國家全球性通脹以及汽車芯片恢復,供給側的壓力轉移到需求側。

所以,在全球經濟趨緩和中國電動車補貼政策退坡的雙重壓力之下,電動化市場從政策主導徹底轉向市場驅動。今年年初,就在智己、比亞迪和零跑都在暗搓搓準備和往常一樣漲漲價的時候,特斯拉出手了,1月5日特斯拉Model 3的降價,將不僅是今年車市山雨欲來的預兆,也是電動車市場規則重塑的新起點。

首先,特斯拉Model 3的降價短期迅速改變消費者的預期,動搖了電動車比燃油車偏貴的普遍認知,油電同價的步伐開始加速。今年三季度,隨著電池產能供過于求,居高不下的動力電池價格將進入下行通道,預計最晚在2024年年中,油電同價將成為事實。

其次,改變中國電動車產品的定價規則。包括漢EV、海豹、哪吒S、零跑C01和深藍SL03的純電產品的定價都是以Model 3為參考基準,隨著Model 3價格從之前25~30萬元區間下移到23~27萬元區間,這必然意味著已經上市的同類產品價格只能主動或者暗中下移,尚未上市的產品將重新修訂產品價格策略。

此外,深遠來看,將改變國內電動車車型一味追求長續航的產品定義,隨著核心城市充電樁和高速公路充電設備的完善,當下主流B級純電轎車通常搭載85度電池,CLTC續航700~800公里的產品配置,將會逐漸合理回歸到65度電池、CLTC 550-650公里左右的區間。降低電池容量將迅速降低2萬多的剛性成本,維護費用和整車重量也將隨著下降。

在2月3日的汽車公社視頻號《四車道》直播“特斯拉還是寧德時代:誰是中國電動化的攔路虎?”主題中,千城數智董事長郭登禮博士認為:特斯拉是一個舉著科技智能符號的企業,實際上它的核心競爭力是成本和效率。

事實上也是如此,特斯拉的制造成本控制、供應鏈的低成本掌控力和銷售渠道去中間化模式,加上它三年來以60%的復合增長率快速提升規模,使得它比任何一家競品都更具競爭力。也就是說,它開創的管理模式才是先行者護城河,相反,它的核心賣點之一的智能駕駛并不成熟,是消費者和投資者詬病的主要槽點。

特斯拉的這次降價一下子把中國車企的能力強弱分了出來。能夠跟上、降得起的中國電動車企業,才有可能繼續生存;資本儲備不足、缺乏長期投入能力的新品牌將被迫出局。

所以,隨著二季度特斯拉再次調整價格,對國內包括比亞迪在內的所有電動車品牌來說,為三季度預制的血腥價格戰方案,可以提前擺上桌面了。

沽空寧德時代

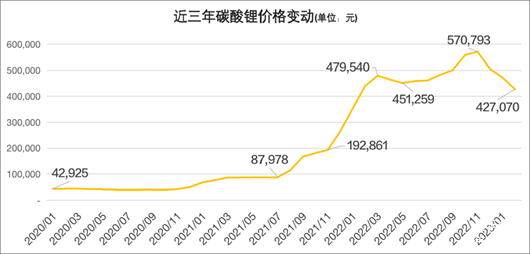

2月17日,寧德時代近期正向包括蔚來、極氪等客戶主動推行一個“鋰礦返利”計劃,以實現電池降價。核心條款是:未來三年,一部分動力電池的碳酸鋰價格以20萬元/噸結算。

與此同時,簽署這項合作的車企,需要將約80%的電池采購量承諾給寧德時代。合作簽署后,將在今年三季度開始執行。

還是那個熟悉的寧德時代配方,熟悉的套路,但是蔚來和極氪會不會接招,就不好說了。在全球電動化增速普遍放緩、電池級碳酸鋰價格快速回落和動力電池產能大幅度擴張的大背景之下,最快今年三季度,將迎來一次轟轟烈烈的電池價格大戰。

從去年11月份開始,貪婪和嗜血的原材料端最先嗅到了危險,12月,碳酸鋰現貨價格從最高57.08萬元/噸出現持續下跌三個月。上海鋼聯2月16日發布的數據顯示,碳酸鋰現貨均價繼續下跌0.35萬元/噸至44.55萬元/噸,不同的預測顯示,今年一季度末,碳酸鋰價格下降到40萬元以下;二季度在35-45萬元之間徘徊,三季度繼續下滑到30萬元附近,四季度跌破25萬元區間。明年將大概率跌破20萬元/噸。

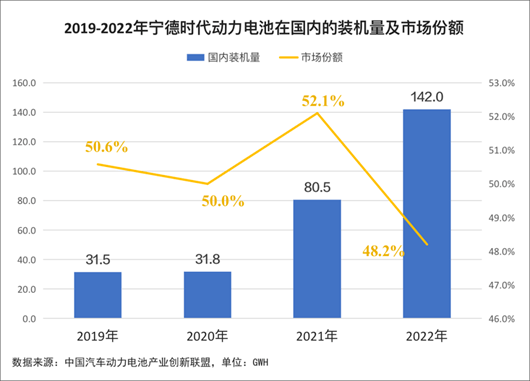

如果你手里還持有寧德時代的股票,那么你該考慮沽清它了。資本市場更是心知肚明,2023年1月16日,寧德時代發布去年全年預計300億元利潤的消息之后,它的股票除了當天微漲1.67%之外,隨后連續陰跌三天。

寧德時代的利潤越是豐厚,它和股民的內心越是煎熬。和碳酸鋰礦企業、炒作的資本和鏈路上的食利者一樣,貴為“寧王”的寧德時代,還多了一個缺乏戰略的大簍子。這使得動力電池價格失控,國內電動化企業發展舉步維艱,電動化行業的大部分成長紅利被寧德時代、鋰礦企業和資本炒作家捕獲。

“從早期的創新引領者、貢獻者,到后期的行業壟斷者,甚至市場公平競爭生態的破壞者,這一蛻變過程讓人痛心,遺憾,惋惜。”去年11月份,經濟學家任澤平,公開炮轟寧德時代,并大吐“天下苦寧王久矣”的苦水。

市場傳聞,寧德時代給特斯拉供應的電池價格,與給國內車企的價格,有1倍的差距。也就是說,假設特斯拉的動力電池成本是5萬,蔚來、小鵬等國內造車新勢力的成本就是10萬。雖然我們不會相信,但寧德時代供給國內供應商比特斯拉高出30%以上亦是事實。

在寧德時代與特斯拉的“聯合推動”下,進一步加速雜牌新勢力的滅亡,成就特斯拉、比亞迪和埃安這些實力更為強勁的企業成為勝利者。那么,寧德時代到底是電動化時代的天使,還是魔鬼?

12年時間,寧德時代已經由原先被呵護成長的獨角獸,成長為一方巨擘。一方面,是寧德時代自己爭氣,突破重圍、敢為人先。另一方面,則與國家政策扶持,以及國內各大車企的長期助力,密不可分。

去年7月份和10月份,廣汽董事長曾慶洪和長安汽車董事長朱華榮輪番吐槽寧德時代。“事實上,寧德時代今年雖然還沒虧本,但是在盈利的邊緣上掙扎,非常痛苦。”

在回應廣汽董事長去年7月份曾慶洪“為寧德時代打工”言論時,寧德時代首席科學家吳凱也在訴苦,并聲稱“非常痛苦”。但是吳凱的痛苦只有半年,今年的1月,寧德時代發布了2022年年度業績預告,其凈利潤高達300億的成績,讓寧德時代的“痛苦”變得蒼白而虛偽。

“彼之蜜糖,吾之砒霜”。寧德時代的甜美利潤,成為下游電動化企業的成本噩夢。而特斯拉的價格下行,加大了弱小群體的中國眾多新造車勢力成本逆差,導致國內新能源車企腹背受敵。

除此之外,慣用專利“大棒”,離譜的用人競業協議,對車企霸道條款,壓榨上游供應鏈……“以前是敢怒不敢言,現在它的競爭對手多了,不敢那么強勢了,就敢怒又敢言了!”一位中游電動化企業的管理層吐槽說。

從當初的屠龍少年,變成現在壟斷一方的惡龍,寧德時代,堪稱樣本。

“蔚小理”新詞匯湮沒于新浪潮

“他們發現問題能力一流,但是解決問題的能力很差!”在2022年年底一次內部會議上,何小鵬斥責因為管理構架調整而離開的部分高管。

何小鵬說得沒錯,但是小鵬汽車根本的問題并不在別人,而是自己。作為公司創始人,何小鵬和李斌、李書福、王傳福一樣,他們一路奔跑,連命運女神都需要追著他們的腳步,或佩你以榮耀,亦或佩你以枷鎖。

一個卓越的企業總會與一位百折不撓的創始人相伴相隨,這時候斷言小鵬汽車出局也是輕率且不負責任的。就像在2019年低谷時,以1.5美元沽空手里蔚來汽車的股票一樣沖動。

但當下小鵬汽車面臨的生死壓力,那是實實在在的。為了重振小鵬、扭轉2022年以來持續不斷的詬病與麻煩,何小鵬在2022年三季度痛下決心,對管理和組織構架,進行了一次史無前例的大動作。

媒體開始對小鵬汽車過往兩年的是是非非拉出清單,其中不約而同地提到小鵬NGP。2022 年 5 月 9 日,小鵬汽車針對下訂帶有智能輔助駕駛硬件的車型,將直接標配智能輔助駕駛系統軟件及升級服務,不再收取軟件開通的費用。小鵬把研發投入超過百億、售價 3.6萬元~4.5 萬元的高階輔助駕駛軟件包免費贈送,這是誘發資本、用戶、競爭對手和內部矛盾沖動的轉折點和源頭。

在“新出行”2月3日發布的一篇《癸卯兔年,小鵬將奔向何方?》的文章中總結:小鵬汽車自廢武功,放棄了作為一家科技公司“硬件標配 + 軟件業務收入”的商業邏輯,進入傳統汽車比拼薄利多銷、產品多生孩子好打架的范疇,這并非新勢力強項,也不是小鵬汽車立足市場的資本,可謂一針見血!

1月新勢力零售份額13%,同比下降5.8個百分點;在去年12月份收獲13.5%的全年最低份額之后,新勢力份額繼續下跌。2022年新能源市場普漲96.3%的背后,“蔚小理”的增幅不足50%,新能源市場進一步分化。

“蔚小理”在分別挺過了2019年那段至暗時刻后,好似又陷入了新的瓶頸期。小鵬的問題最先暴露,蔚來和理想,各有各的麻煩。

2022年推出的理想L9與理想L8,也先后切入到了所謂的“細分藍海”中,今年推出的L7應該是一個轉折點。一方面,L9-L8-L7的套娃模式,這家新造車企業已呈創意枯竭的衰象;另外一方面,相比L9/L8所進駐的無人區,L7才是真正進入了競爭激烈的細分市場,對理想的深度和長期競爭力的考驗,才真正開始。

近來口碑翻車、換代風波等一系列“裂痕”來看,這家新勢力造車更像是在瘋狂的自我內卷,左右手互搏有著愈演愈烈的架勢。今年開始切換至純電賽道后,理想的競爭力還有多少,尤其是在補能體系完全沒有鋪開的背景下,想必沒有誰能夠給予一個太過積極的答案。2月初,“一泡尿”誘發的理想L9全車斷電的風波,只不過是一家善于把握消費心理的初創企業面臨真正挑戰之前的小插曲罷了。

反觀蔚來,雖然依然不斷遭受著各種非議,甚至到今天為止,還有人質疑它造車的初心,但是他一直才是“蔚小理”中,護城河最深的存在。相比其它人,完全走上了一條不同的路。

2023年,三季度對小鵬、理想和蔚來都是關鍵時刻,蔚來的新品牌將在三季度亮相,理想純電車型將在三季度面臨真正考驗,而最緊張的應該是小鵬。王鳳英半年之內能不能力挽狂瀾,三季度將是一次重要驗證。如果小鵬繼續拉胯,那么今年年底,不排除小鵬被蔚來或者另外某家企業收購的重大可能。

誰來阻止比亞迪?

“比亞迪的領先優勢會持續到2024年12月份。”2022年10月30日下午兩點,在比亞迪廣州車展展臺上,比亞迪汽車銷售公司海洋網總經理張卓坦承。

我們認為,今年比亞迪的銷量在300萬輛左右,其中海外市場銷量大約30萬輛~40萬輛之間,國內銷量應該在250萬輛~270萬輛左右。若如此,比亞迪仍然是今年中國車市最大的贏家,按照今年新能源新增210萬輛左右的預期,其中的80萬輛將被比亞迪掠走。

預計今年汽車市場增幅在1~2%左右,新能源乘用車增幅從去年的96.3%陡降至30%上下。其中,BEV市場的銷量將從去年的83.3%的增幅回落到20%附近,PHEV(含增程)增幅在去年157.6%的爆發式增長之后,將回落到60%附近。

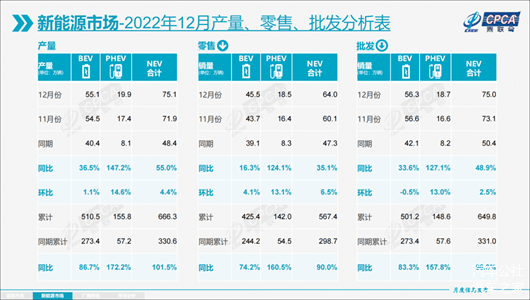

去年下半年開始,BEV的增幅就開始逐月回落,PHEV的增幅逐月增長,此消彼長的勢頭一直持續到12月份。去年12月純電動批發銷量56.3萬輛,同比增長33.6%;插電混動銷量18.7萬輛,同比增長127.1%。今年1月,新能源乘用車批發銷量達到38.9萬輛,同比下降7.3%,其中BEV批發銷量27.2萬輛,同比下降19.8%;PHEV批發銷量11.7萬輛,同比仍然增長44.7%。

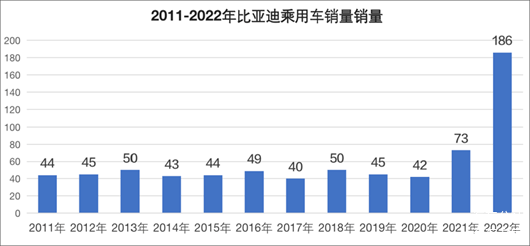

2021年,在比亞迪總共72萬輛的銷量中,新能源銷量為59萬輛,其中BEV銷量36.1萬輛,PHEV銷量為22.9萬輛;當年全國新能源銷量,其中BEV銷量為27.4萬輛,PHEV銷量為57.6萬輛。

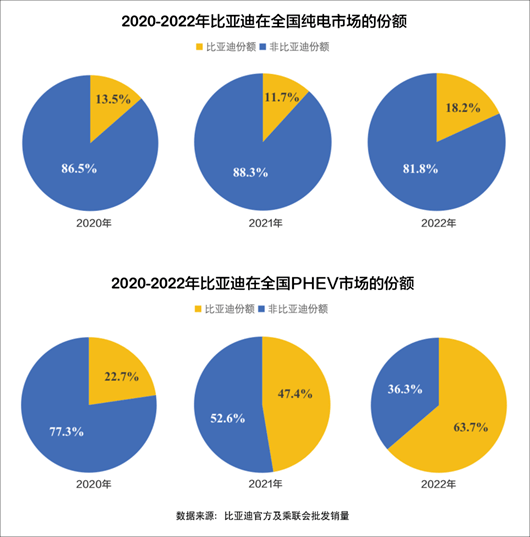

2022年,比亞迪銷量為185.7萬輛,其中BEV為91.1萬輛,PHEV為94.6萬輛。全國新能源批發銷量總量為649.8萬輛,其中BEV銷量為501萬輛,PHEV銷量為148.6萬輛。從2021年下半年開始,隨著一系列DM-i的產品面世,比亞迪已經形成在PHEV市場的絕對領先優勢,從2021年占據全國PHEV市場總量的39.7%飆升到2022年的63%。

雖然比亞迪BEV市場的份額也從2021年的13%上升到18%。但是主要依靠元系列、海豚系列和海豹幾款純電產品來提升,在PHEV和BEV并行的產品序列中,DM-i占比遠超BEV,比如在主力車型秦、宋、漢、唐四款產品中,PHEV占比逾70%。

今年PHEV市場和增程將引領新能源市場的增長,占據絕對優勢的比亞迪將有望繼續領跑,比亞迪的PHEV將在去年94萬輛基礎之上,增長到140萬輛~150萬輛左右;BEV的增幅受到大環境影響放緩,但比亞迪BEV也有望在去年91萬輛的基礎之上增長到110萬輛~120萬輛的實力。

在競爭對手的強大壓力和市場的增幅急劇放緩雙重沖擊下,BEV市場比亞迪的表現將和平均水平看齊。特斯拉和10萬元左右的國產車型將在兩端對比亞迪BEV發動攻擊,其中Model 3的接連降價,已經動搖了之前堅不可摧的比亞迪海豹和漢EV的價格體系;而埃安Y即將推出價格12萬元左右的車型,將直接動搖元PLUS系列的領先優勢。

我們預計,除了2月初的秦殺進10萬元區間掠奪合資燃油車份額之外,比亞迪將在今年2月底3月初,對旗下的BEV部分核心產品(元、海豹)進行第一次價格調整;在6月份和9月份,包括唐和漢在內的核心產品,進行烈度不等的另外兩次價格調整。

比亞迪當下面臨的壓力主要來自以下幾個層面:

首先,持續兩年爆發式增長,體系內部分管理層開始彌漫著一股驕傲和自滿的情緒,對于外界的變化和競爭對手的應對遲鈍而且驕傲,這是值得警醒的信號。過往,在長安快速崛起的2013~2016年,在吉利汽車高速成長的2016~2018年,在長城汽車勢不可擋的2018年到2021年,無一例外發生過類似的勝必驕的情緒,這些麻煩最終導致三家企業掉頭向下。

其次,因為持續高速增長,研發體系、制造、品質控制以及銷售體系快速擴張,一旦市場增幅放緩,這些隱藏在體系內的各種問題很快就被暴露,這時候,公司快速應對和解決的機制是否具備?

第三,BEV市場率先經受價格戰的沖擊,PHEV市場在今年下半年到明年將經受緩過神來的自主品牌潮水般涌入的新產品沖擊,對此,比亞迪如何高質量應對?

第四,比亞迪高端品牌騰勢能否在今年迅速突破銷量(15萬輛以上),并在40萬元價格帶形成強品牌支撐;仰望的首款車型能不能形成技術和品牌勢能,這是比亞迪突破300萬輛內銷的品牌與技術支撐。

綜合來看,我們預判,比亞迪發軔于2021年的增長周期將在2023年四季度開始承壓,BEV市場率先失去優勢;2024年年中,比亞迪PHEV在自主品牌價格戰的輪番轟擊和合資公司全新PHEV產品和車型的沖擊之下,優勢被無限拉近。

排除外部各種不可控因素,真正結束這一輪快速增長的,應該是在2024年到2025年之間。此輪比亞迪在中國國內市場的巔峰將是350~380萬輛左右,前提是比亞迪將在2025年完成海外100萬輛的能力構建與達成。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/196328

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號