2023年,汽車(chē)行業(yè)依然沒(méi)有從“缺芯”的夢(mèng)魘中徹底醒來(lái)。

Auto Forecast Solutions(“AFS”)發(fā)布的最新數(shù)據(jù)顯示,今年截止到2月19日,全球汽車(chē)市場(chǎng)已因缺芯減產(chǎn)約38.5萬(wàn)輛汽車(chē)。據(jù)預(yù)估,全年車(chē)市減產(chǎn)數(shù)字將由去年的450萬(wàn)輛左右壓縮至300萬(wàn)輛以內(nèi)。

國(guó)內(nèi)車(chē)企已鮮少公開(kāi)提及芯片問(wèn)題,供不應(yīng)求卻實(shí)實(shí)在在地發(fā)生、并影響著全球車(chē)市的生產(chǎn)、交付甚至是景氣度。眼下,車(chē)用芯片IDM再度著手?jǐn)U產(chǎn),這能否成為車(chē)企的最后一杯“解憂酒”?

“被挪移”的投資項(xiàng)目

包括英飛凌、瑞薩、德州儀器等IDM(同時(shí)擁有芯片設(shè)計(jì)和生產(chǎn)的能力)都于近日宣布了建設(shè)新的芯片工廠的計(jì)劃。

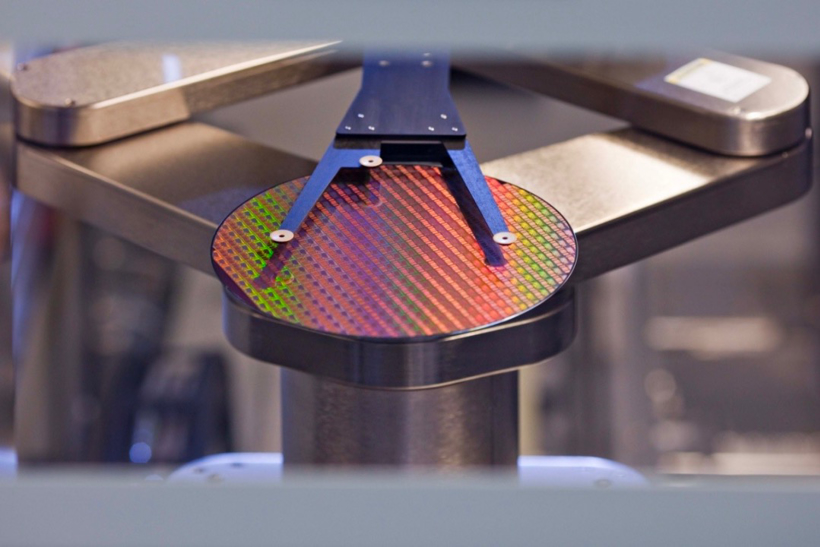

英飛凌表示,已獲準(zhǔn)提前啟動(dòng)德國(guó)德累斯頓12英寸晶圓廠項(xiàng)目。去年11月,英飛凌宣布,將斥資50億歐元(約合53.45億美元)擴(kuò)大德累斯頓的晶圓廠。新廠主要用來(lái)生產(chǎn)功率半導(dǎo)體,計(jì)劃2026年秋季投產(chǎn)。

在產(chǎn)能利用率滿載的前提下,該廠年?duì)I收有望和投資額看齊,幾乎是日賺1400萬(wàn)美元的水平。這是英飛凌史上最大的單筆投資案。

圖片來(lái)源:英飛凌

如果放到兩年前,英飛凌的新廠項(xiàng)目或許不會(huì)引起如此程度的關(guān)注。彼時(shí),汽車(chē)行業(yè)深受缺芯之苦,IDM和Foundry的擴(kuò)產(chǎn)動(dòng)作都可謂相當(dāng)積極。

SEMI(國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì))在去年12月發(fā)布的《世界晶圓廠預(yù)測(cè)報(bào)告》(World Fab Forecast)中指出,2021年至2023年期間,全球半導(dǎo)體行業(yè)將投資超過(guò)5000億美元,用于新建84座晶圓廠。其中,2022年開(kāi)工建設(shè)的有33 座新工廠,2023 年預(yù)計(jì)將新增28 個(gè)。

但要論真正想救車(chē)企于水火的,各家IDM或者Foundry都有自己的考量。擴(kuò)產(chǎn)意味著要擴(kuò)建工廠、增添生產(chǎn)設(shè)備,若新增產(chǎn)能只是一時(shí)所需,日后閑置的話,相應(yīng)風(fēng)險(xiǎn)勢(shì)必得自行承擔(dān)。因而短期的市占率糖果并不能吸引所有公司。

作為全球最大的汽車(chē)半導(dǎo)體供應(yīng)商,英飛凌把這高達(dá)50億歐元的投資項(xiàng)目挪移到了2023年。而在大多數(shù)分析師和汽車(chē)制造商的預(yù)測(cè)中,汽車(chē)缺芯問(wèn)題將在這一年得到有效緩解。此時(shí)大舉擴(kuò)產(chǎn),顯然意味深長(zhǎng)。

再比如德州儀器,接下來(lái)將投入110億美元,在美國(guó)猶他州利哈伊市建造一座12英寸晶圓廠。新廠預(yù)計(jì)2023年下半年動(dòng)工,最早2026年投產(chǎn)。這是猶他州歷史上最大的一筆經(jīng)濟(jì)投資案。

都說(shuō)逐利是商人的天性,關(guān)鍵還得看利益能否最大化。美國(guó)橫空出世的《芯片與科學(xué)法案》和歐盟的《芯片法案》都在推動(dòng)IDM加大投資力度。結(jié)合外媒報(bào)道,英飛凌正在為新廠爭(zhēng)取大約10億歐元的財(cái)政撥款。

當(dāng)芯片,新能源汽車(chē),動(dòng)力電池以及充電樁無(wú)一例外貫穿“本地生產(chǎn)”目標(biāo)時(shí),IDM想要的將會(huì)更多。

幾經(jīng)權(quán)衡,芯片工廠從落地到產(chǎn)能釋放,通常需要數(shù)年時(shí)間。短期內(nèi),無(wú)法徹底解決缺芯問(wèn)題;放眼未來(lái),或許更應(yīng)思考的是,各國(guó)爭(zhēng)相拉攏IDM和Foundry設(shè)廠,芯片還會(huì)是稀缺品嗎?

一邊產(chǎn)能過(guò)剩 一邊生產(chǎn)線缺貨

想必Foundry比誰(shuí)都清楚,再好的市價(jià)也不會(huì)一直都有。

自去年下半年開(kāi)始,全球經(jīng)濟(jì)增速放緩,消費(fèi)電子、PC等領(lǐng)域需求持續(xù)疲弱,芯片供給開(kāi)始出現(xiàn)過(guò)剩的跡象。上游晶圓廠火力全開(kāi)生產(chǎn),下游終端廠商拼命囤貨,信息的不對(duì)等最終導(dǎo)致芯片庫(kù)存水位不斷抬升。

于是,下游廠商忙著去庫(kù)存,F(xiàn)oundry則開(kāi)始為打折促銷(xiāo)奔走。TrendForce在1月發(fā)布的報(bào)告中指出,今年第一季度晶圓代工從成熟到先進(jìn)各項(xiàng)制程需求持續(xù)下修,各大IC設(shè)計(jì)公司晶圓砍單將從第一季蔓延至第二季。

供應(yīng)鏈亦有消息傳出,今年首季臺(tái)積電5/4nm工藝節(jié)點(diǎn)的產(chǎn)能利用率降至75%左右,第二季或降至70%以下。無(wú)獨(dú)有偶,聯(lián)電也預(yù)計(jì),其產(chǎn)能利用率將從去年Q4的90%降至Q1的70%左右。

對(duì)此,一些Foundry已積極采取行動(dòng),比如三星針對(duì)成熟制程降價(jià)10%,聯(lián)電向愿意在Q2加大投片量的客戶提供10%~15% 的價(jià)格折扣,以提高產(chǎn)能利用率。

種種跡象表明,“產(chǎn)能為王”、“價(jià)高者得”的時(shí)代似乎一去不復(fù)返了。然而,曾因缺芯被圍堵的博世中國(guó)總裁陳玉東在2月19日發(fā)布了一條朋友圈,內(nèi)容只有三句話“身體健康,世界和平,芯片自由”。

芯片市場(chǎng)供應(yīng)過(guò)剩的確不假,但目前并非所有工藝、所有種類芯片都是“剩片”。

Susquehanna Financial Group的數(shù)據(jù)顯示,從去年6月以來(lái),全球芯片平均交付周期呈現(xiàn)下跌趨勢(shì),交付時(shí)間加快縮短。2022年12月份,全球芯片平均交付周期已縮短至約24周。

不過(guò),一些細(xì)分領(lǐng)域仍是供應(yīng)緊張,如中高端MCU、功率類以及PMIC等模擬芯片。有數(shù)據(jù)顯示,一些車(chē)規(guī)級(jí)和高端的MCU平均交付周期甚至長(zhǎng)達(dá)52~78周。臺(tái)媒另有消息指出,車(chē)載顯示驅(qū)動(dòng)IC(DDI)的去庫(kù)存已經(jīng)結(jié)束,這意味著,2023年新的下單潮即將開(kāi)啟。

從工藝節(jié)點(diǎn)來(lái)看,以上芯片產(chǎn)品主要依賴12英寸28nm及以上成熟制程。對(duì)車(chē)企而言,這些是用量極大而又價(jià)低的芯片;對(duì)Foundry來(lái)說(shuō),則是利潤(rùn)微薄、資本支出里的“不受關(guān)照者”。正如英飛凌CEO Jochen Hanebeck在接受媒體采訪時(shí)所言,“尤其非尖端(半導(dǎo)體)產(chǎn)品,代工廠并未積極提高產(chǎn)能”。

根據(jù)以往經(jīng)驗(yàn),晶圓廠的資本支出重點(diǎn)都給了更賺錢(qián)的且只有少數(shù)客戶可以支配的先進(jìn)制程。也正因如此,砍單的魔爪最先伸向先進(jìn)制程。

TrendForce認(rèn)為,今年上半年,12英寸先進(jìn)制程部分的產(chǎn)能利用率不會(huì)太理想;作為對(duì)比,各家晶圓廠在成熟制程上的產(chǎn)能利用率多維持在75%~85%。車(chē)用、工控等領(lǐng)域擁有相較穩(wěn)定的需求,其實(shí)也是IDM紛紛擴(kuò)大生產(chǎn)的關(guān)鍵原因。

基于此,英飛凌砸下了史上最大投資額。在芯片短缺看似有所緩解的時(shí)間節(jié)點(diǎn),孤注一擲,逆勢(shì)擴(kuò)產(chǎn),只為日后車(chē)市需求的全面爆發(fā)。

全球芯片市場(chǎng)“異軍”突起

圖片來(lái)源:Tesla

“新能源汽車(chē)特別是中國(guó)新能源汽車(chē)的快速增長(zhǎng),有望彌補(bǔ)消費(fèi)電子類產(chǎn)品需求下降給芯片帶來(lái)的不利影響。”乘聯(lián)會(huì)秘書(shū)長(zhǎng)崔東樹(shù)近日如是說(shuō)。在他看來(lái),新能源汽車(chē)將會(huì)成為支撐全球芯片市場(chǎng)的一支新增力量。

據(jù)統(tǒng)計(jì),一輛新能源汽車(chē)大約要使用1600顆芯片,較傳統(tǒng)燃油車(chē)所需高出近兩倍,更相當(dāng)于一部智能手機(jī)十倍以上的需求量。自動(dòng)駕駛等級(jí)發(fā)展到L4階段,單車(chē)對(duì)芯片的需求量則將大幅躍升至3000顆以上。

當(dāng)然,汽車(chē)電子的單車(chē)價(jià)值量也在不斷提升。以過(guò)去一臺(tái)燃油車(chē)為例,單車(chē)成本10萬(wàn)元,動(dòng)力總成(發(fā)動(dòng)機(jī)和變速箱等)占到大約四分之一的成本,是最大比重的部分。汽車(chē)電子占整車(chē)整車(chē)成本比重為15%左右,也就是一萬(wàn)多元。

而眼下,對(duì)于一臺(tái)智能電動(dòng)車(chē)而言,汽車(chē)電子的單車(chē)價(jià)值量占比已經(jīng)能夠達(dá)到40%~50%。

據(jù)中汽協(xié)預(yù)測(cè),2023年我國(guó)新能源汽車(chē)總銷(xiāo)量有望達(dá)到900萬(wàn)輛,同比增長(zhǎng)35%,滲透率將達(dá)到35%左右。而乘聯(lián)會(huì)預(yù)計(jì),今年新能源乘用車(chē)銷(xiāo)量為850萬(wàn)輛,滲透率將達(dá)36%。

總體上說(shuō),“增長(zhǎng)”仍將是新能源汽車(chē)市場(chǎng)的主旋律。且隨著各大汽車(chē)品牌發(fā)力高端市場(chǎng),中高端車(chē)型出貨提升,芯片需求量可能會(huì)再上一個(gè)臺(tái)階。若按照2021年的銷(xiāo)售數(shù)據(jù),超350萬(wàn)輛的新能源汽車(chē)創(chuàng)造了近100億元的汽車(chē)芯片市場(chǎng),900萬(wàn)輛銷(xiāo)量將會(huì)是一個(gè)怎樣的水平?

中國(guó)2022年共售出2686萬(wàn)輛汽車(chē),如果全部置換成新能源汽車(chē),車(chē)用芯片市場(chǎng)的產(chǎn)值又會(huì)激增多少?

而到2030年,汽車(chē)行業(yè)全面向電動(dòng)化轉(zhuǎn)型,部分地區(qū)已率先宣布將禁售燃油車(chē),留給汽車(chē)芯片市場(chǎng)的想象空間實(shí)在太大。中國(guó)電動(dòng)汽車(chē)百人會(huì)副理事長(zhǎng)兼秘書(shū)長(zhǎng)張永偉在“GIV 2022”上表示,預(yù)計(jì)到2030年,我國(guó)汽車(chē)芯片市場(chǎng)規(guī)模就將達(dá)到290億美元,出貨數(shù)量將達(dá)1000至1200億顆/年。

目前汽車(chē)芯片占整個(gè)芯片市場(chǎng)的份額不足10%,要說(shuō)去平衡整個(gè)市場(chǎng)的收入增減未免難度太大。或許只有當(dāng)電動(dòng)化、智能化無(wú)處不在的時(shí)候,汽車(chē)芯片才能有望支撐起這個(gè)全球總值5800億美元的市場(chǎng)。

寫(xiě)在最后

車(chē)企需要做點(diǎn)什么呢?

就像之前文章中提到的,步調(diào)一致,才能快速作出應(yīng)對(duì)反應(yīng)。當(dāng)IDM、Foundry積極擴(kuò)產(chǎn)時(shí),車(chē)企和Tier1也別總是忙著囤貨,至少要告訴對(duì)方,“我需要什么”以及“這個(gè)量大概有多少”。

單純加大生產(chǎn),并不能從根本上解決供應(yīng)鏈存在的矛盾痼疾。做到這一點(diǎn),需要時(shí)間,供應(yīng)鏈完全恢復(fù)至健康水平,也需要時(shí)間。

來(lái)源:蓋世汽車(chē)

作者:徐珊珊

本文地址:http://m.155ck.com/news/qiye/196558

以上內(nèi)容轉(zhuǎn)載自蓋世汽車(chē),目的在于傳播更多信息,如有侵僅請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場(chǎng)。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買(mǎi)車(chē),買(mǎi)的放心開(kāi)的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)