特斯拉(Tesla)下一代汽車平臺削減75%碳化硅(SiC)用量的一紙宣言,直接激起發展如日中天的碳化硅行業千層浪的同時,也“擾亂”第三代半導體的前進節奏。

官宣論斷板上釘釘,碳化硅前景似乎被打問號,替代方案何解?與其并駕齊驅的另一第三代半導體代表材料氮化鎵(GaN)的上車機會點又有多遠也被推進熱議中心。尤其是在近日,半導體巨頭英飛凌重金押注氮化鎵,似乎正欲掀起千億賽道的狂歡。冷熱之間,第三代半導體仿佛正駛在成本、技術、工藝、資本等多個岔路口。

圖源:英飛凌官網

氮化鎵成替代方案?

作為寬禁帶半導體材料,典型特征便是高電壓和高電流,相較于以硅(Si)和砷化鎵(GaAs)為代表的較為成熟的第一、二代半導體,前者在應用高壓電源、電力電子技術、電力控制系統、電力調節器、電力變換器等方面具有顯著優勢。

相較于硅器件,第三代半導體可降低50%以上的能量損失,并減小75%以上的裝備體積。簡而言之,就是性能更好、效能更高,因而廣受新能源汽車、光伏、5G、消費快充等領域青睞。

圖源:安世半導體

“碳中和”浪潮翻涌之下,第三代半導體也被視為“雙碳”達標的一劑“良方”;與此同時,為推動國內半導體產業發展,解決“卡脖子”困境,其也被看作是“彎道超車”的錦囊。

2021年,第三代半導體產業被正式寫入“十四五”規劃與2035年遠景目標中;2022年上半年,中國科技部國家重點研發計劃“新型顯示與戰略性電子材料”重點專項2022年度項目中,再對第三代半導體材料與器件的7個項目進行研發支持。而此前已經有一系列政策相繼出臺。

市場與政策的雙輪驅動下,第三代半導體發展如火如荼。聚焦市場化的應用,作為代表性材料,氮化硅和氮化鎵的發展也有異同。

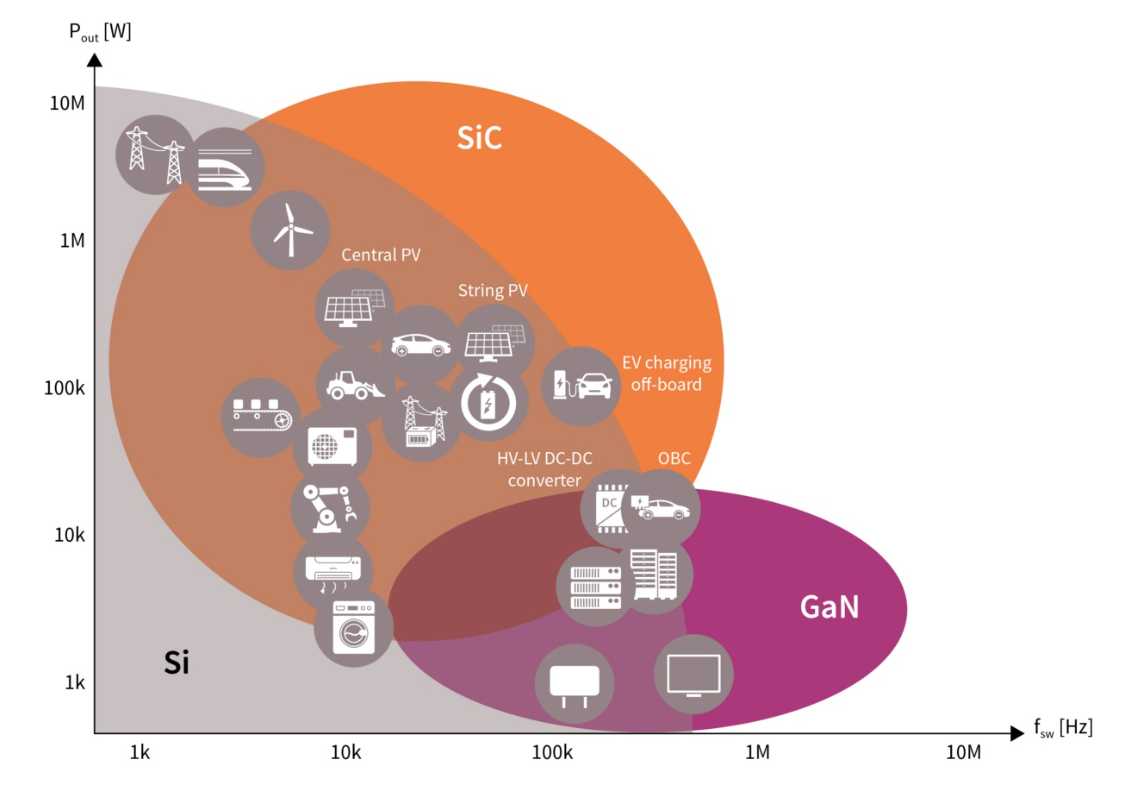

總體來說,碳化硅的發展要更早些,區別于碳化硅聚焦高壓應用,氮化鎵的優勢更側重于高頻,可實現高效的功率轉換。這也意味著氮化鎵能有效提升產品功率密度,以更小的尺寸、更輕的重量和更低的總成本優勢,滿足更高的能效要求。

目前,碳化硅主要應用于主驅動逆變器(Inverter)、直流對直流(DC-DC)、車載充電器(OBC)等領域,對于后兩者,若以成本考量,替換成氮化鎵功率元件是業界所認可的一種發展趨勢。

此外,在高壓功率晶體管市場,電動汽車逆變器在400V-1,000V之間的市場格局也有發生變化的可能。

盡管氮化鎵器件目前主要占據400V以下應用,碳化硅則在800V及以上的應用中更具優勢,但隨著GaN器件的改進,硅基GaN的大規模生產,以及價格逐步下探,在800V以上應用市場,氮化鎵場效電晶體(GaN FET)替代SiC MOSFET的潛力似乎也不容小覷。

比如GaNPower此前就已展示過業界首款1200V單芯片(E型GaN功率器件),業界也預測1,200V GaN晶體管將在2025年左右推出。

同樣區別于碳化硅直接在汽車領域“開枝散葉”,因特性不一、認證標準不一,氮化鎵則是在消費電子市場“開疆擴土”一番之后,才逐步在數據通信、汽車、工業等市場顯露頭角。

具體來看,在消費電子領域,氮化鎵以快速充電器(快充)為主要戰場,此外也有產品應用于無線充電、消費型激光雷達等,也主因該領域驅動,氮化硅功率器件已成為當前成長最快的細分市場。

在汽車領域,氮化鎵主要應用于車載充電器、DC/DC轉換器(電壓范圍為48V至400V)、激光雷達;另如在數據中心方面,氮化鎵器件也逐漸占有一方之地,能提供更為高效緊湊的電力架構。

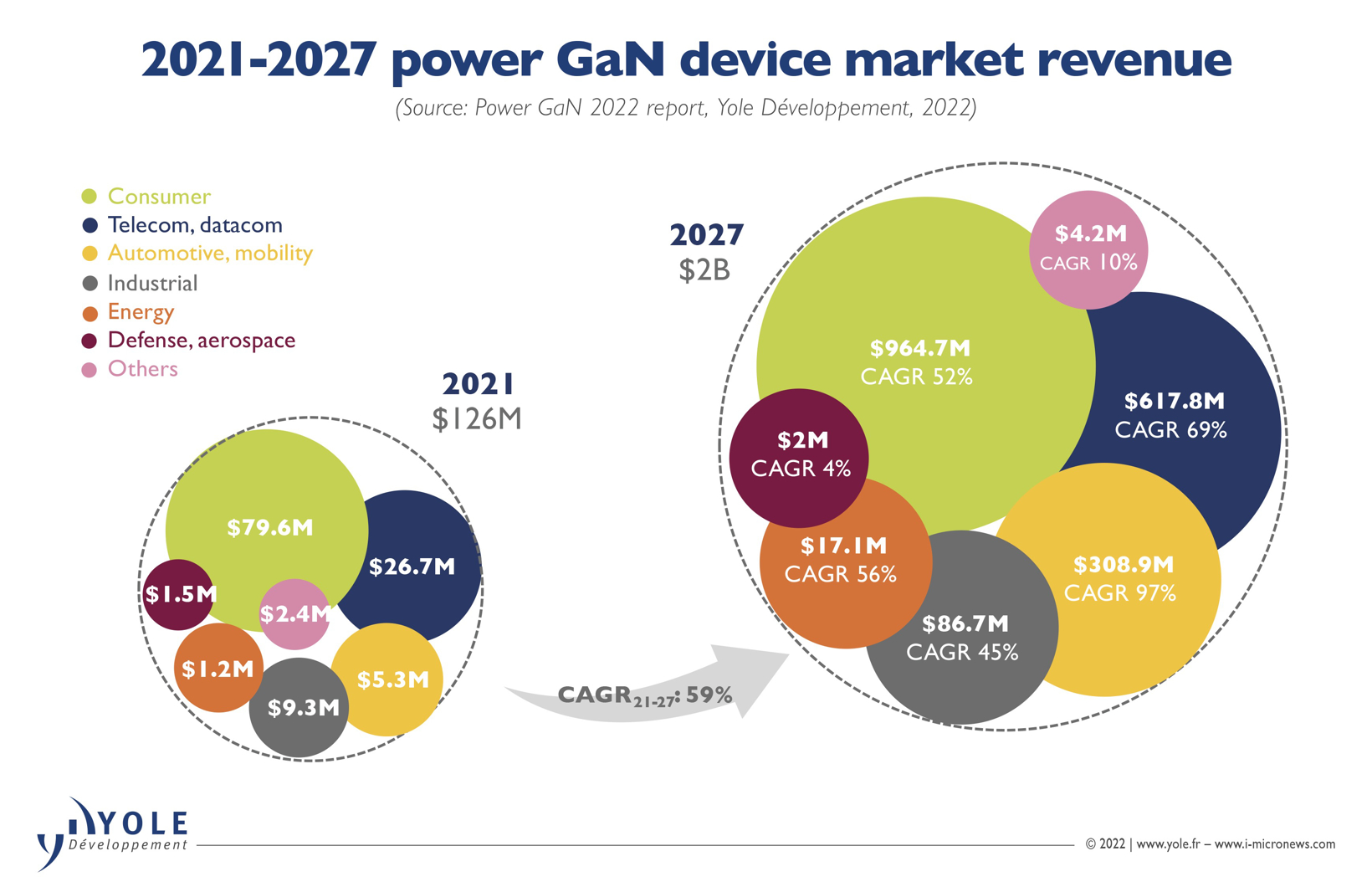

伴隨氮化鎵技術突破,氮化鎵也在進一步撬動市場,產業規模有望爆發。Yole表示,通信和汽車將助推下一個功率GaN浪潮的到來。Yole預測,2027年,功率GaN市場將達到20億美元,其中,GaN汽車市場價值將超過2.27億美元,2021年至2027年間的復合年增長率(CAGR)為99%。

圖源:Yole

氮化鎵產業鏈成型

目前,日本、美國和中國是氮化鎵技術布局的熱點市場。一如“發跡”于國外的傳統半導體,氮化鎵龍頭企業也多集中在國外。美國和日本起步較早,于20世紀70年代初便開始研究,其中,日本相對而言更具優勢,全球的氮化鎵技術主要來源于日本。

氮化鎵產業鏈涵蓋襯底、外延、IC設計、制造、封裝測試等環節。從全球范圍來看,住友電工是襯底市場的龍頭,Macom、Intel、Wolfspeed(原稱為Cree)等主要占據GaN射頻市場,英飛凌、Transphorm等則主要布局功率市場。此外,韓國LG、三星等也都是當前氮化鎵賽道的排頭兵。其中,住友電工與Cree作為行業龍頭,市場占有率均超過30%。

據了解,住友電工于2003年在世界上率先實現氮化鎵襯底量產,是全球氮化鎵射頻器件主要供應商,華為也是其客戶之一。該公司聚焦于襯底和器件,目前,氮化鎵襯底以2-3英寸為主,4英寸已經實現商用,6英寸樣本也已開發。

美國Cree因瞄準第三代半導體市場前景,自2019年開始逐步剝離LED業務,專注于碳化硅電力電子器件和GaN射頻器件,并于2021年正式更名為Wolfspeed(原Cree旗下的功率&射頻部門)。

德國英飛凌作為功率器件領域的領頭羊,在功率模塊、GaN FET器件上布局的專利最多。值得一提的是,就在3月初,英飛凌宣布以8.3億美元現金(約57億元人民幣)收購氮化鎵全球技術領導者GaN Systems的動作,再次激起氮化鎵領域的浪花。

英飛凌功率和傳感器系統總裁懷特表示,公司特別看好氮化鎵芯片,預測到2027年,氮化鎵芯片市場將以每年56%的速度增長。因此,英飛凌還斥資20億歐元擴大其位于馬來西亞居林和奧地利菲拉赫工廠的氮化鎵和碳化硅芯片的產能。

國內方面,雖然起步相對晚些,技術布局與專利申請數量也與國外企業有一定差距,但后起發力強勁,“國產替代”的鋪路也已讓一眾企業在追趕中初露鋒芒。

如蘇州納維、東莞中鎵涉足襯底,蘇州晶湛半導體布局外延,海特高新代工氮化鎵晶圓生產,南芯半導體主攻快充控制,英諾賽科、三安光電等堅定器功率器件方向,海威華芯則在碳化硅氮化鎵(GaN-on-SiC)HEMT射頻工藝上具有優勢,另如矽立杰、晶豐明源、艾為電子、芯朋微、力芯微等皆在快充市場有所涉獵,還有一些新晉玩家源源不斷跑步進場。

以英諾賽科為例,該公司在全球第三代半導體硅基氮化鎵領域已經站到了頭部位置。作為全球唯一實現同時量產氮化鎵高、低壓芯片的IDM企業,主要產品涵蓋從低壓到高壓(30V-650V)的氮化鎵功率器件,被廣泛應用于激光雷達、數據中心、5G通訊、高密度高效快速充電、無線充電、車載充電器、LED燈照明驅動等領域。

圖源:英諾賽科

目前,英諾賽科擁有兩座8英寸硅基氮化鎵生產基地,是全球產能最高的氮化鎵器件廠商。其8英寸硅基氮化鎵的產能達到每月1萬片,并將逐漸擴大至每月7萬片以上。

2022年底,英諾賽科宣布,8英寸硅基GaN HEMT器件的出貨量破億,英諾賽科首席營銷官馮雷博士稱,這在行業里是第一次,具有里程碑式的意義,也驗證了英諾賽科GaN器件的質量和可靠性。

氮化鎵上車需求迫切

多年市場“摸爬滾打”,第三代半導體產業儼然已經駛入發展的歷史窗口期,氮化鎵方面,隨著下游新能源汽車、光伏等市場快速增長,又遇三年芯片短缺時機,投融資兩旺,相關材料和器件產業化也得以加速,新增產能陸續開出,增長態勢優勢保持明顯。

另受宏觀形勢影響,近年來以快充為代表的消費電子市場增長有所放緩,氮化鎵功率電子轉向新能源汽車與工控市場的需求迫切。

中汽協數據顯示,我國新能源汽車近兩年來高速發展,連續8年位居全球第一。在政策和市場的雙重作用下,2022年,新能源汽車持續爆發式增長,產銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%。市場占有率達到25.6%。

全國乘用車市場信息聯席會秘書長崔東樹預測,2023年新能源乘用車銷量將達到850萬輛,實現30%左右的增長,呈現增速逐步放緩、出口增長較強的態勢,總體來看中國汽車產銷未來必然會突破4000萬輛。

在近期召開的中國電動汽車百人會論壇上,賽力斯集團CTO、賽力斯汽車(輪值)總裁許林也直言,2023年新能源車市將迎來關鍵的分水嶺,新能源滲透率未來五年內將超過50%,達到燃油車和新能源汽車的臨界點,巨變即將來臨。

這也意味著,第三代半導體有望一如既往地乘此東風。嗅到行業商機,上述三代半龍頭的觸角早已伸向汽車領域。

如英諾賽科布局電動汽車氮化鎵充電系統,提出全氮化鎵車OBC解決方案;珠海工廠已通過汽車認證,預計將在2024年生產用于汽車應用的8英寸硅基GaN器件;進入車載激光雷達禾賽科技的供應體系,且開始聯合國內及韓國的大型Tier 1廠商共同研發GaN車用項目。

安世半導體的第三代半導體氮化鎵功率器件(GaN FET)同樣被廣泛應用于電動汽車、數據中心、電信設備、工業自動化和高端電源,特別是在插電式混合動力汽車或純電動汽車中。目前650V氮化鎵技術已經通過車規級測試。

圖源:安世半導體

又如三安光電的GaN電子電力器件也已應用于新能源汽車領域等。此外,根據市場預測,2030年左右,原始設備制造商(OEM)也將開始考慮在主逆變器 (650V-800V) 中集成氮化鎵。

并且,不止上游供應商,越來越多終端車企的箭靶也逐漸射向氮化鎵器件領域。如德國汽車系統制造商ZF合作以色列GaN公司VisIC,意大利汽車零部件制造商Marelli與Transphorm合作,寶馬在2021年跟GaN Systems簽訂6.5億元的GaN供貨協議,蔚來去年也投資了GaN外延企業晶湛半導體。

大規模應用難 放量上車仍有距離

值得注意的是,盡管氮化鎵在性能、效率、能耗、尺寸等方面較傳統硅功率器件由明顯優勢,但是也面臨許多發展問題,主要集中在襯底和外延環節,以至于尚難大規模應用。

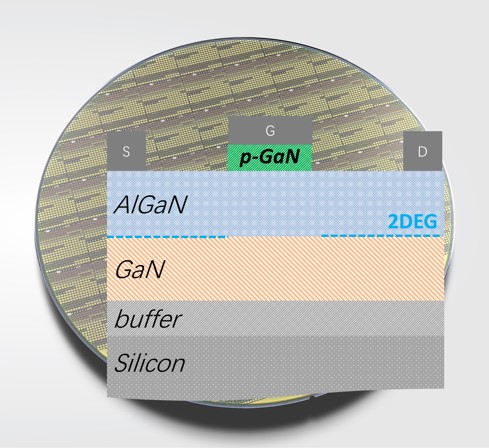

據了解,氮化鎵是一種需要人工合成的物質,不存在液態,因此不能使用單晶硅生產工藝的直拉法拉出單晶,只能靠氣體反應合成。同時,氮化鎵沒有可靠的絕緣體技術,這導致故障安全設備的設計復雜化。

簡單來說,氮化鎵單晶材料的取得極為不易,不僅反應時間長、速度慢、反應副產物多,而且對設備要求苛刻、技術復雜、產能低,產品成本也非常高。這也是為什么氮化鎵最先從LED產品、消費類快充等領域開啟市場占有之路的原因。

第三代半導體與傳統硅基岔路口

事實上,氮化鎵的成本過高問題是當前第三代半導體材料的通病,這也是特斯拉大砍碳化硅上車量的主因。

第三代半導體的市場前景毋庸置疑,但是在短期內,站在成本與經濟效益角度,對于車企來說放量上車會有更多考量。

特別是在新勢力中,公司賬面上巨大“窟窿”仍存,今年國補退場加劇車企間的廝殺,價格戰狂飆進一步壓縮盈利空間,全球經濟下行、全球各種黑天鵝事件輪番上演……一系列不確定因素交織之下,車企儼然站到了十字路口。

或許在碳化硅或是氮化鎵技術與成本進一步優化之前,成熟的傳統硅基仍是不錯的選擇。

圖源:NE時代新能源

仍以特斯拉為例,針對碳化硅用量減少的替代方案,不少業內人士推測,特斯拉重新擁抱硅基絕緣閘雙極晶體管(Si IGBT)模塊,很有可能選擇Si IGBT疊加SiC二極管的排列組合方案,從而降低SiC整體用量,拉大與競爭者的差距。

英飛凌日前也指出,傳統的硅基電源芯片仍然很重要,并決定投資50億歐元以提高德國德累斯頓工廠此類芯片的產量。不過,他補充道,與寬禁帶半導體相比,這一領域的增長預計會更慢。

特斯拉下一代車型削減75%碳化硅用量,是否會引起其他車企競相效仿,IDM大廠后續對第三代半導體與傳統硅基半導體的投建分配比例是否有所改變,氮化鎵大規模上車進程如何……皆值得后市關注。

來源:蓋世汽車

作者:余有言

本文地址:http://m.155ck.com/news/qiye/199610

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號