3月31日,網(wǎng)絡(luò)安全審查辦公室宣布對美光公司(Micron)在華銷售的產(chǎn)品實(shí)施網(wǎng)絡(luò)安全審查的消息震驚整個存儲行業(yè)。歷時一月有余,5月21日晚,“不予通過”的錘音一落,在業(yè)內(nèi)再度激起的波瀾有如擲下一顆“深水炸彈”。

根據(jù)中國網(wǎng)信辦公告,美光公司產(chǎn)品存在較嚴(yán)重網(wǎng)絡(luò)安全隱患,對我國關(guān)鍵信息基礎(chǔ)設(shè)施供應(yīng)鏈造成重大安全風(fēng)險,影響我國國家安全。為此,網(wǎng)絡(luò)安全審查辦公室依法作出不予通過網(wǎng)絡(luò)安全審查的結(jié)論。按照《網(wǎng)絡(luò)安全法》等法律法規(guī),我國內(nèi)關(guān)鍵信息基礎(chǔ)設(shè)施的運(yùn)營者應(yīng)停止采購美光公司產(chǎn)品。

圖源:中國網(wǎng)信網(wǎng)官網(wǎng)截圖

對此,美光對此回應(yīng)稱,已收到中國網(wǎng)信辦通知上述審查結(jié)論,公司正在評估相關(guān)結(jié)論,考量下一步工作,并“期待繼續(xù)與中國當(dāng)局進(jìn)行討論”。

審查結(jié)果的塵埃落定,既是對美光的一記當(dāng)頭棒喝,某種程度上也有利于國產(chǎn)存儲芯片進(jìn)一步替代“上位”。

寒蟬效應(yīng)蔓延,利好國產(chǎn)供應(yīng)鏈

作為全球最大的半導(dǎo)體存儲及影像產(chǎn)品制造商之一,美光幾乎全部收入都來自于DRAM(內(nèi)存)、NAND(閃存),此外也擁有NOR閃存、SSD固態(tài)硬盤和CMOS影像傳感器。在全球市場上,美光DRAM位居前三,NAND位居前五。

聚焦至中國市場,曾在2018年,中國內(nèi)地一度成為美光最大的市場之一,該年美光在中國內(nèi)地的營收達(dá)到173.57億美元,占到公司當(dāng)年總收入的58%。此后,美光在中國內(nèi)地的營收規(guī)模、占比逐年下降。

根據(jù)美光2022財年(截至2022年9月1日)報告顯示,在其全球約392億美元的長期資產(chǎn)總額中,中國資產(chǎn)占比僅為1.1%,達(dá)4.4億美元。因此有業(yè)內(nèi)人士猜測,或許美光早已做好了退出中國市場的準(zhǔn)備。

然而,如此“不足為道”的投資手筆,依舊帶給美光不菲的收益——2022財年,美光年收入307億美元,其中約33億美元來自中國內(nèi)地,占比10.8%,為其第三大收入市場。且據(jù)路透社報道,美光首席財務(wù)官馬克·墨菲 (Mark Murphy)近期在摩根大通電話會議上表示,“我們估計(jì),通過分銷商向總部位于中國的公司進(jìn)行的直接銷售和間接銷售合計(jì)約占我們總收入的1/4。”

另值得注意的是,美光已經(jīng)經(jīng)歷了13年以來的最大虧損。數(shù)據(jù)顯示,2023財年第二季度,美光營收同比下降約53%,至36.9億美元,凈虧損23億美元。如今來自中國禁售的處罰加身,對美光而言,無疑是“雪上加霜”。

芯謀研究表示,此次處罰主要針對安全相關(guān)的特殊市場,與巨大的消費(fèi)市場相比市場量級較小,而且此前因?yàn)榉N種原因,美光在這些領(lǐng)域的占比已經(jīng)非常低。所以此次處罰警示意義大于實(shí)質(zhì)意義,含有以觀后效,不排除繼續(xù)擴(kuò)大處罰范圍之意。

不過,當(dāng)寒蟬效應(yīng)蔓延,安全應(yīng)用領(lǐng)域很有可能波及消費(fèi)電子領(lǐng)域,國內(nèi)整個產(chǎn)業(yè)鏈或許會逐漸降低對美光產(chǎn)品的采購比重。業(yè)界也普遍認(rèn)為,美光此番“跌倒”,反而利好本土存儲芯片企業(yè)。

存儲寒冬,車規(guī)取暖

一直以來,整個存儲芯片行業(yè)集中度高,呈寡頭壟斷格局,前5大公司(三星、SK海力士、美光、鎧俠、西部數(shù)據(jù))基本占據(jù)了9成以上的市場份額,國內(nèi)廠商整體營收規(guī)模較小。不過隨著近年來國產(chǎn)替代成為號召,國內(nèi)主要廠商如兆易創(chuàng)新、北京君正、紫光國芯、聚辰股份、普冉半導(dǎo)體、東芯股份等埋頭追趕,已經(jīng)在部分領(lǐng)域?qū)崿F(xiàn)突破,逐步縮小與國際大廠的差距。

DRAM和NAND是存儲芯片最主要的兩類產(chǎn)品,合計(jì)占全球存儲芯片的90%以上。在細(xì)分領(lǐng)域,全球DRAM市場技術(shù)壁壘最高,市場近乎被三星、SK海力士和美光三家霸占;NAND Flash多數(shù)市場份額由三星、鎧俠和SK海力士占據(jù),美光排名第五(市占約12%);而NOR Flash領(lǐng)域海外壟斷程度最低,華邦電子、旺宏、兆易創(chuàng)新位居前三。

作為典型的“買方市場”,存儲芯片最大特點(diǎn)之一就是價格波動較大、周期性強(qiáng),受下游需求變化明顯。

2022年下半年以來,整個行業(yè)進(jìn)入周期性下行,特別是消費(fèi)電子行業(yè)進(jìn)入“凜冬”,導(dǎo)致存儲芯片行業(yè)遭受客戶砍單、庫存過剩、產(chǎn)品價格暴跌的沖擊,存儲三巨頭(三星、SK海力士、美光)業(yè)績的持續(xù)下滑、資本支出大幅降低,更是進(jìn)一步佐證了存儲市場的不景氣。

不過,汽車電子、數(shù)據(jù)中心和服務(wù)器等卻成為為數(shù)不多的仍正向成長的細(xì)分領(lǐng)域。而在電動化和智能化推動之下,汽車市場正成為存儲器市場下一個強(qiáng)勁的驅(qū)動力。

圖源:美光科技

值得一提的是,美光在汽車領(lǐng)域不僅布局早且深入,已成為當(dāng)前全球車用存儲器市場的領(lǐng)頭羊。

根據(jù)半導(dǎo)體分析機(jī)構(gòu)The Information Network數(shù)據(jù),美光2021年在全球汽車內(nèi)存市場總份額為55.0%;美光2022第四季度財報顯示,盡管所有終端市場消費(fèi)者需求迅速減弱和客戶庫存大幅調(diào)整的影響在前,美光汽車收入仍創(chuàng)歷史新高,同比增長30%。

另據(jù)DIGITIMES最新估計(jì),美光在中國內(nèi)地的車規(guī)級存儲器市占率超過35%。由此可以想象,在汽車電氣化、智能化、網(wǎng)聯(lián)化的發(fā)展之下,中國作為全球最大的新能源汽車市場,車規(guī)存儲器所能帶來的市場空間。

目前車載市場中主要的存儲應(yīng)用包括DRAM(DDR、LPDDR)、和NAND(e.MMC和UFS等)。其中,低功耗LPDDR和NAND為主要增長引擎,用于芯片啟動的NOR Flash體量相對較小,但是需求也在逐漸增加。

根據(jù)市場調(diào)研機(jī)構(gòu)Semico Research,L1和L2級別對于存儲容量的需求差別不大,一般配置8GB DRAM和8GB NAND;L3及以上級別自動駕駛需要更大容量存儲來支持,比如一輛L3級的自動駕駛汽車需要16GB DRAM和256GB NAND,一輛L5級的全自動駕駛汽車估計(jì)需要74GB DRAM和1TB NAND。

這就意味著,伴隨電動汽車市場滲透率攀高,傳感器和ADAS/AD集成系統(tǒng)愈發(fā)強(qiáng)大,車載信息娛樂的進(jìn)一步引入,自動駕駛等級從L1不斷向L5滲透,車聯(lián)網(wǎng)與軟件定義汽車快速演進(jìn),區(qū)域架構(gòu)轉(zhuǎn)變,端邊云協(xié)同發(fā)展等,這些驅(qū)動因素都在對汽車內(nèi)存提出更高的要求。

一方面,汽車存儲芯片的內(nèi)存容量將從千兆字節(jié) (GB) 走向太字節(jié) (TB);另一方面,內(nèi)存密度和帶寬將成倍增加。換句話說,大容量、高性能存儲器漸成趨勢。

美光也預(yù)測,2025年,全球汽車銷量預(yù)計(jì)將超過9,700萬輛,平均每輛汽車會搭載16GB的DRAM與204GB的NAND。與2021年相比,2025年一輛普通汽車所需的DRAM和NAND容量將分別提高3倍和4倍。美光甚至預(yù)估,全自動駕駛汽車需要的DRAM、NAND分別是傳統(tǒng)汽車的30倍、100倍。

美光預(yù)測;圖片來源:美光科技

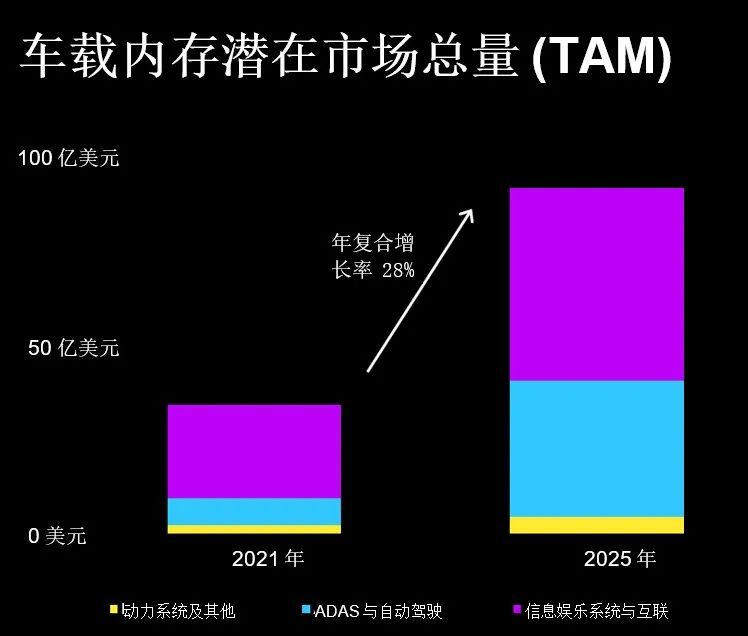

而汽車智能化的深入,將帶來汽車單車NAND和DRAM需求呈爆發(fā)式增長的同時,也將推動汽車存儲市場規(guī)模顯著提升。BlueWeave Consulting數(shù)據(jù)顯示,2021年全球汽車存儲芯片市場規(guī)模約34.75億美元,預(yù)計(jì)至2025年該市場有望以24%的復(fù)合增速提升至約82億美元。

本土企業(yè)撕開突破口

潛在的巨大市場空間,驅(qū)動主流存儲芯片公司紛紛加碼汽車存儲市場,追尋“存儲寒冬”中一股暖流。無論是國際巨頭三星、美光等,還是本土已經(jīng)嶄露頭角的兆易創(chuàng)新、北京君正等廠商,均推出了相應(yīng)汽車存儲產(chǎn)品。

具體來看DRAM細(xì)分領(lǐng)域,在全球車規(guī)DRAM市場上,美光技術(shù)遙領(lǐng),以超4成的市占率為行業(yè)絕對龍頭,其于2021年率先推出業(yè)界首款滿足ASIL D等級的LPDDR5,容量最高達(dá)128GB。2022年8月,美光車規(guī)級高性能LPDDR5 DRAM內(nèi)存和基于3D TLC NAND技術(shù)的UFS(通用閃存)3.1產(chǎn)品被應(yīng)用于理想L9。

圖源:美光科技

美光之后,國產(chǎn)存儲芯片龍頭北京君正市占率排列第二(2021年市占達(dá)15%),三星、南亞科、華邦電緊隨其后。

在高度壟斷的存儲市場,北京君正從曾經(jīng)的技術(shù)幾乎空白,到爬上全球車規(guī)DRAM第二的位置,北京矽成功不可沒——2020年,北京君正以72億元完成對北京矽成100%股權(quán)的收購,切入車載存儲芯片賽道。技術(shù)壁壘的打通,使其一舉成為國內(nèi)車規(guī)級存儲芯片龍頭。

在被并入北京君正之前,北京矽成已經(jīng)深耕存儲芯片業(yè)務(wù)30多年,早已躋身第一梯隊(duì)。其擁有大量車規(guī)級存儲芯片產(chǎn)品,主要營收來自歐美日等海外市場。尤其是北京矽成全資子公司——美國芯成半導(dǎo)體公司(ISSI)實(shí)力相當(dāng),產(chǎn)品線涵蓋DRAM、SRAM、Flash存儲芯片和Analog模擬芯片,對汽車、工業(yè)、消費(fèi)電子和信息通訊等應(yīng)用場景實(shí)現(xiàn)了全覆蓋。

基于此布局后,北京君正車規(guī)DRAM和車規(guī)SRAM在全球車規(guī)細(xì)分市場均名列前茅,車規(guī)Flash產(chǎn)品銷售比例不斷提升。

據(jù)了解,目前北京君正車規(guī)DRAM產(chǎn)品中DDR3收入占比最大,DDR4和LPDDR4也在重點(diǎn)布局,但目前銷售占比還不多,后續(xù)會逐漸增多;8GB和16GB DDR4已量產(chǎn)出貨,8GB LPDDR4去年四季度開始向客戶送樣,產(chǎn)品持續(xù)升級;同時,收割了博世、大陸集團(tuán)等客戶。

車規(guī)NAND方面,國內(nèi)企業(yè)市占極低,不過,國內(nèi)廠商已經(jīng)撕開了突破口。

兆易創(chuàng)新GD5F全系列SPI NAND Flash已于2022年通過AEC-Q100車規(guī)認(rèn)證,覆蓋1-4GB容量,車規(guī)級SLC NAND Flash已經(jīng)實(shí)現(xiàn)量產(chǎn),目前正積極進(jìn)行38nm SLC NAND車規(guī)產(chǎn)品的市場開拓。

東芯股份基于中芯國際38nm工藝平臺的SLC NAND Flash相關(guān)產(chǎn)品已通過AEC-Q100測試,將適用于要求更為嚴(yán)苛的車規(guī)級應(yīng)用環(huán)境;北京矽成車規(guī)NAND FLASH產(chǎn)品目前只支持eMMC型產(chǎn)品,市場有限,未來有望逐步迭代升級。

相較于DRAM和NAND Flash,NOR Flash體量較小,但是自美光科技、賽普拉斯(Cypress)于2016年開始相繼淡出NOR Flash市場競爭后,NOR Flash市場逐漸由旺宏、華邦電和兆易創(chuàng)新三家把控。

Web-Feet Research報告顯示,兆易創(chuàng)新2022年Serial NOR Flash市占率增長至20%,市場排名全球第三。

圖源:兆易創(chuàng)新

作為本土當(dāng)之無愧的NOR Flash龍頭,兆易創(chuàng)新車規(guī)NOR Flash在國際頭部Tier1客戶的導(dǎo)入工作進(jìn)展順利,SPI NOR Flash車規(guī)級產(chǎn)品2Mb-2Gb容量已全線鋪齊,GD25 SPI NOR Flash全面滿足車規(guī)級AEC-Q100認(rèn)證。

值得一提的是,兆易創(chuàng)新從2015年開始就重點(diǎn)布局汽車市場,迄今,旗下車規(guī)級GD25/55 SPI NOR Flash和GD5F SPI NAND Flash系列產(chǎn)品全球累計(jì)出貨量已達(dá)1億顆,廣泛運(yùn)用在如智能座艙、智能駕駛、智能網(wǎng)聯(lián)、新能源電動車大小三電系統(tǒng)等,吹響了向高端市場進(jìn)軍的號角。

車規(guī)存儲產(chǎn)品國產(chǎn)替代之路漫漫

盡管以北京君正、兆易創(chuàng)新為代表的存儲芯片廠商加速奔跑在車規(guī)級市場,也已經(jīng)慢慢展示出相應(yīng)的能力,但不可否認(rèn)的是,若要達(dá)到與國際巨頭比肩而立的地位,仍然有很長的一段路要走。

特別是要打造出一顆能經(jīng)過各種車規(guī)認(rèn)證、可靠性測試的存儲芯片,絕非易事。

相比于消費(fèi)級存儲產(chǎn)品,車規(guī)級存儲芯片在故障率、可靠性、環(huán)境適應(yīng)性能等方面要求更為嚴(yán)苛,且生產(chǎn)成本要高20%左右。兆易創(chuàng)新也表示,汽車芯片從規(guī)劃到量產(chǎn)至少要三年以上的時間,整個投資的周期更長,技術(shù)要求更高。

這就導(dǎo)致,在短時間內(nèi),國內(nèi)汽車存儲產(chǎn)品供應(yīng)鏈想要更換芯片供應(yīng)商并非易事,尤其目前車規(guī)芯片市場仍以外資巨頭占據(jù)主導(dǎo)地位。

有業(yè)內(nèi)人士透露,美光在國內(nèi)的工業(yè)和汽車市場擁有很強(qiáng)的號召力,這主要得益于過去多年來市場考驗(yàn)下的過硬產(chǎn)品質(zhì)量。且由于汽車芯片要求嚴(yán)苛,一般而言,這些市場的客戶也不會輕易更換供應(yīng)商。

并且,業(yè)內(nèi)人士也指出,本次一般乘用車不在限制范圍內(nèi),改換供應(yīng)鏈的迫切性較低,但商用車網(wǎng)將牽涉到運(yùn)營平臺和數(shù)據(jù)中心網(wǎng)絡(luò)使用,預(yù)計(jì)將受到限制波及,短期的替代供應(yīng)恐將面臨陣痛期,但長期替代比重必定將提升。

事實(shí)上,不久前在5月16日的投資者關(guān)系活動記錄表中,北京君正也坦言,美光審查一事的具體影響還要看后續(xù)的進(jìn)展,由于公司存儲產(chǎn)品主要在汽車、工業(yè)領(lǐng)域,短期來看對公司沒有太大影響,長期來看應(yīng)該會利好包括北京君正在內(nèi)的國內(nèi)相關(guān)企業(yè)。未來3到5年或者更長的時間,國產(chǎn)替代應(yīng)該都會有很多機(jī)會。

綜合而言,短期的供應(yīng)“陣痛”不影響長期的“國產(chǎn)替代”。特別是汽車智能化浪潮不可阻擋,車聯(lián)網(wǎng)、智能座艙及輔助/自動駕駛等多方面產(chǎn)生海量的數(shù)據(jù),推升汽車存儲芯片的價值量與日俱增,而中國又是全球最大的新能源汽車市場,未來不斷拉升的滲透率所帶來的巨大車規(guī)存儲器市場空間,將在美光的逐漸“后退”中,慢慢由本土廠商“分羹”。

來源:蓋世汽車

作者:余有言

本文地址:http://m.155ck.com/news/qiye/203490

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進(jìn)行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號