2013年,美國調查公司Sanford C.Bernstein曾斷言,中國本土汽車廠商的競爭力較全球主要廠商落后10年左右。但十年后,中國可能會出現(xiàn)1至2家能追趕上世界巨頭的車企。

回到2023年,這個結論看似對也不對。尤其里面忽略了關鍵一點——汽車的能源轉型就像催化劑。1995年中國第一輛新能源汽車走下生產線,到今年7月完成第2000萬輛整車下線,中國新能源汽車工業(yè)用了整整28年時間,把落后百年的基業(yè)從弱做強。

中汽協(xié)的數據顯示,今年上半年,中國新能源汽車產銷量達378.8萬輛和374.7萬輛,同比增長42.4%和44.1%。整個市場快速增長的同時,自主品牌也在全速奔跑,而跑在前面的,并非只一兩家公司。但面向新汽車時代,我們必須要搞清楚幾個問題。

2023中國(南京)智谷智能座艙與智能駕駛產業(yè)創(chuàng)新發(fā)展論壇

我們要爭什么?

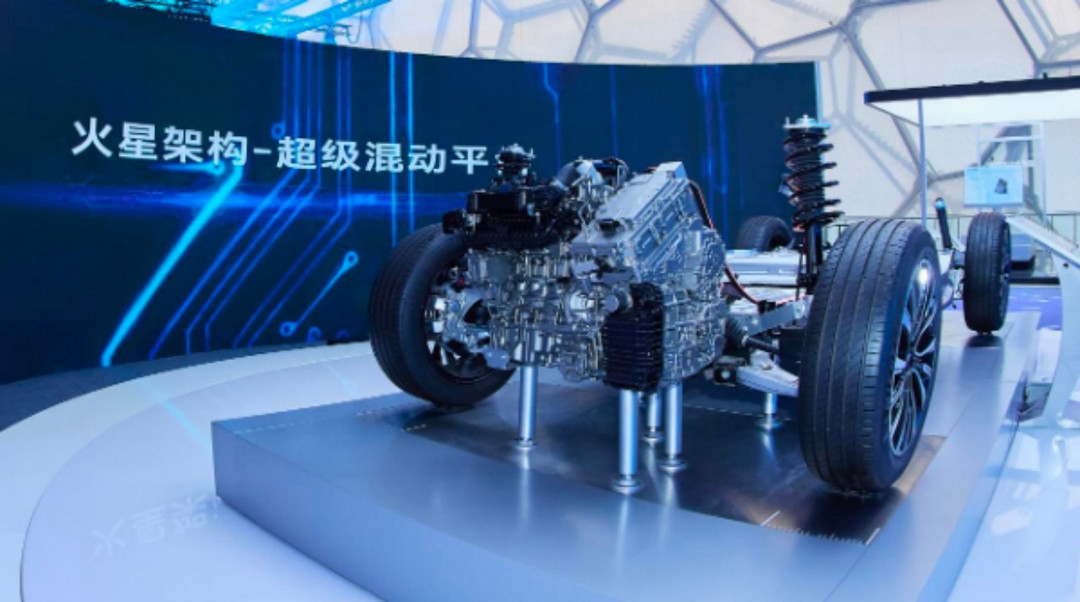

業(yè)內常把新能源汽車的競爭分為上、下兩部分,上半場關于電動化,下半場聚焦智能化。在奇瑞雄獅科技總經理鄔學斌看來,2025年的智能電動汽車可以稱其為是“新汽車”。而新汽車主要看兩個技術高點和一個能力高點。

“技術高點”指的是自動駕駛和固態(tài)電池,“能力高點”則代表了智能座艙。

先看動力電池方面,鋰價高企曾讓車企一度承壓,叫苦不迭。工信部原部長、全國政協(xié)常委苗圩早前表示,在沒有政府補貼的情況下,動力電池成本降至100美元/KWh,電動汽車才能真正實現(xiàn)與燃油車的競爭。

但也有一些觀點認為,在電動汽車續(xù)航不斷提升、補能體驗日漸改善之下,安全才是未來動力電池最根本的立足點。也因此,固態(tài)電池被認為是下一代電動汽車真正意義上的動力電池。與鋰離子電池相比,其充電更快、續(xù)航可以更長,安全性和使用壽命也都有所提高。

本田甚至將其稱為電動汽車“游戲規(guī)則的改變者”。從全球車企公布的量產時間來看,2025年有望迎來固態(tài)電池的上車元年。換句話說,電動汽車和燃油車真正的比拼也將拉開序幕。

圖片來源:小鵬汽車

除了要把電動汽車“心臟”打造得更加堅固,有關“腦力”的競爭已然變得白熱化。自今年以來,高速NOA和城市NOA相繼吹響落地號角。

小鵬、阿維塔等車企在北京、上海、深圳多地開通了城市領航輔助功能,理想、智己、吉利等品牌也在加快推進城市NOA的落地。預計到今年年底,小鵬XNGP將落地50座城市,而理想的計劃是年內落地百城。當然,特斯拉也沒閑著。

幾天前,馬斯克現(xiàn)場直播演示了特斯拉FSD v12 Beta版,引得百萬網友圍觀。馬斯克在7月份稱,特斯拉可能在今年晚些時候實現(xiàn)L4或L5級自動駕駛。但考慮到法規(guī)限制,國內全自動駕駛的商業(yè)化時程仍是個未知數。

鄔學斌認為,乘用車領域最早會在2025年實現(xiàn)自動駕駛的商用化。得益于人工智能和深度學習模型的高速發(fā)展,加上算力不再是瓶頸,自動駕駛的產品化是必然趨勢。而接下來的重點就將落在成本和安全上。

隨著自動駕駛等級不斷提高,座艙的演進也愈發(fā)動態(tài)化。近年來,智能座艙可謂是新車差異化的主要戰(zhàn)場。表面上看,電動汽車只多了幾塊屏,芯片算力越來越大,但站在車企的角度,座艙實現(xiàn)了用戶和OEM的直接連接,使車企從一家to B公司開始有了to C的性質。

變化是史無前例的。用延鋒國際首席技術官倪嘉文的話說,Tier1要做好準備,穿越汽車發(fā)展的新周期。車企同樣需要儲備充足的糧草。

我們在卷什么?

自動駕駛、智能座艙和固態(tài)電池領域的競賽持續(xù)升溫,屬于真正玩家的Battle賽一觸即發(fā)。在此之前,汽車產業(yè)還需要思考幾個問題。比如,車企要不要自研?供應商要不要開源?

當新勢力紛紛開啟全棧自研,傳統(tǒng)車企也不甘落后,相繼自研起電子電氣架構、電動汽車平臺,同時成立子公司展開自動駕駛業(yè)務的探索。不乏觀點認為,自動駕駛只有自研,才能擁有靈魂和未來。

首先想到的便是特斯拉。除了架構,特斯拉還自研了神經網絡、ECU以及FSD芯片。

一方面,自研芯片有助于車企降低對外部的依賴,提高市場競爭力;另一方面,自研芯片有望實現(xiàn)車企想要的PPA(Performance,Power,Area),即最大化系統(tǒng)性能,并降低功耗。還有一點,車企的算法配上自研芯片,可能效果更佳。

不過,鄔學斌指出,芯片的最終目的是用來跑軟件(應用),而軟件要去實現(xiàn)功能。因此車廠首先要做的,是定義整車和電子電氣架構,搭建應用層軟件。盡管自研芯片并非必要,但汽車人要懂芯片,會選芯片,可以和芯片廠一起開發(fā)、完成定制化功能。

圖片來源:奇瑞汽車

受電動化、智能化影響,汽車產業(yè)鏈重構正在上演。有的車企自研ECU,也有直接采購芯片的,但不變的,是汽車產業(yè)的合作屬性。芯擎科技創(chuàng)始人、董事兼CEO汪凱表示,不論是智能座艙還是自動駕駛,商業(yè)性質的通用芯片,不可能由單一車廠完全搞定。

說到底,芯片行業(yè)本身具有技術密集、資金密集型屬性。不僅投入巨大,周期也十分漫長。早期一些國際OEM分拆出獨立的零部件業(yè)務,這些Tier1依附母集團的業(yè)務成長,但再往后走,便需要更多的需求來支持自身的發(fā)展壯大。

放到今天,代價可能會更大。電動汽車的升級換代周期較燃油車時代大大縮短,意味著配套芯片的交付周期也隨之縮短,如果延緩將影響到新車上市時間,進而導致車企競爭力受挫。

目前以蔚小理為代表的車企均開啟了芯片自研,另外,也有一些車企通過投資、合資的方式進入芯片行業(yè)。整體上看,想要跨界造芯者不在少數。但埋頭卷造芯,終歸不是出路。

回到另外一個問題,供應商要不要開源?OEM想要打造差異化的體驗,“黑盒”交付形式并不能滿足其需求;但若是完全“白盒”模式,供應商將失去競爭力。事實上,這也是部分OEM采取自研的關鍵原因。

倪嘉文認為,未來主機廠還會做主機廠,Tier1還會做Tier1,但兩邊的界限可能需要重新博弈,直到一個新的平衡點出現(xiàn)。他直言,當一家公司擁有足夠競爭力的時候,可以支持車企開源。但同時也需加強自己的創(chuàng)新技術,才能不被市場拋棄。

總的來說,車廠、Tier1、芯片廠各有專攻,做自己擅長的事,協(xié)同發(fā)展,才是長久之計。如同鄔學斌強調的那樣,傳統(tǒng)汽車供應鏈層級分明,新汽車的產業(yè)鏈處于打亂階段,所有人都在探索。但有一點可以明確,OEM不可能全部親力親為,合作是必須的。

我們能做什么?

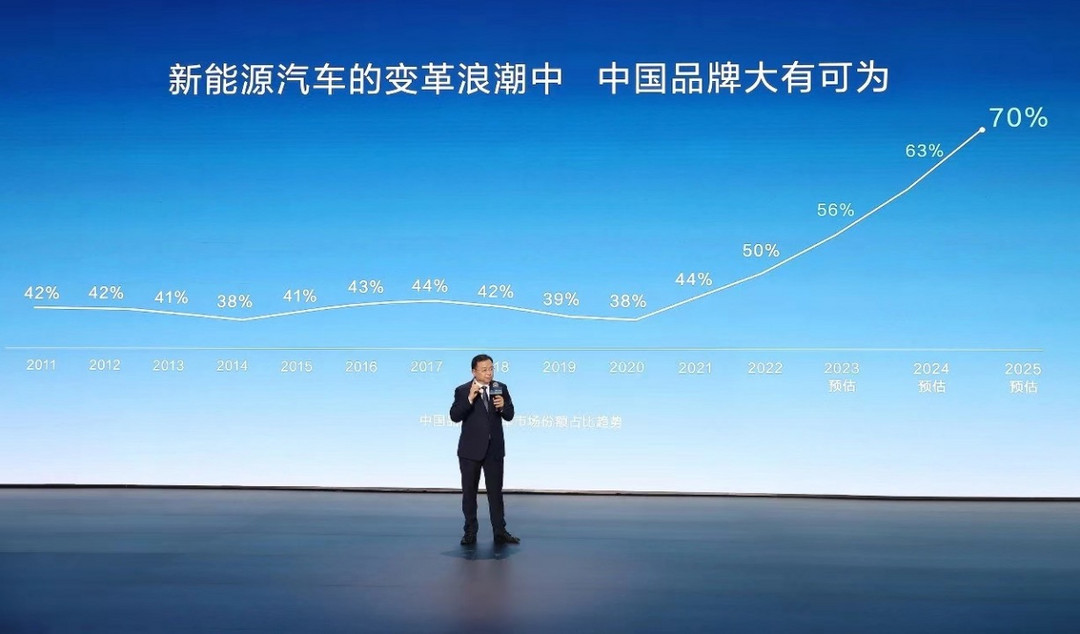

毋庸置疑,這是屬于中國汽車品牌的新時代。王傳福預測,2025年中國市場新能源汽車滲透率將超過60%;李想則預測,到Q4這個比例會突破70%。相應地,中國汽車品牌的市場份額將不斷增長。

乘聯(lián)會數據顯示,今年6月,中國自主品牌國內零售份額為49.3%,同比增長6.7個百分點;上半年自主品牌累計份額50%,同比增加4.2個百分點。批發(fā)數據方面,6月自主品牌市場份額為53.7%,較去年同期增長8.6%。

其中,以比亞迪、吉利、長安、奇瑞等傳統(tǒng)車企的份額提升較為明顯。鄔學斌指出,自主品牌的份額迅速增長,預計未來兩年會更加明顯。

圖片來源:比亞迪

但值得注意的是,車企與車企之間的極限拉扯,持續(xù)且影響深遠的價格戰(zhàn),不僅成了壓低車企毛利的最大因素,這股降價潮也不斷向產業(yè)鏈蔓延。

乘聯(lián)會秘書長崔東樹近日發(fā)文稱,今年1~7月,國內汽車行業(yè)收入和成本分別為5.3萬億和4.6萬億元,同比均增12%;但同期利潤僅有0.26萬億元,同比增長1%;行業(yè)利潤率為4.9%,相比整個工業(yè)企業(yè)利潤率5.4%的平均水平,汽車行業(yè)仍偏低。

中興通訊汽車電子規(guī)劃總經理劉建業(yè)就指出,車企出海的部分原因在于國內太卷,OEM需要用國外的利潤來養(yǎng)活國內的研發(fā)投入。華陽通用電子副總經理程偉濤認為,最后卷出來的品牌,一來可能是有資本合作,二來是基于產品創(chuàng)新。

早些時候,蔚來獲得阿布扎比投資機構CYVN Holdings約11億美元戰(zhàn)略投資。之后,小鵬和大眾達成了長期戰(zhàn)略合作伙伴關系,大眾斥資約7億美元展開研發(fā)合作。

反映在供應鏈上,各家也是不斷強調著降本。倪嘉文直言,跟著卷是沒有辦法,是為了生存,但求發(fā)展就一定要求創(chuàng)新。在他看來,給客戶帶來的額外價值,是對沖內卷和風險的重要基礎。換句話說,失去了技術,在內卷中就失去了優(yōu)勢。

據了解,為了配合客戶的開發(fā)周期,延鋒也在不斷壓縮自身的周期。目前延鋒的開發(fā)周期基本以15個月為主,極端情況可以做到12個月。這意味著,延鋒在數模凍結后,第二天就要開始加工模具。

汽車行業(yè)的變化與競爭,深深影響著產業(yè)鏈的發(fā)展。零跑汽車高級副總裁徐軍曾說,過去競爭靠的是專項技術。今天要更多靠“鏈”。鄔學斌也表示,做汽車一定要堅守老汽車人的安全觀,同時要以一種開放的心態(tài),接受新的技術,包括軟件技術、通信技術、芯片技術,把這些技術接收過來進行融合。

說到底,價格戰(zhàn)不是目的,價值才是。行業(yè)的健康發(fā)展,關乎每一家企業(yè),也關乎行業(yè)未來。還是那句話,在一起才是中國車。

來源:蓋世汽車

作者:徐珊珊

本文地址:http://m.155ck.com/news/qiye/209954

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯(lián)網,如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯(lián)系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號