一顆芯片從無到有,需要經過設計、晶圓制造和封裝測試三大環節,這也是一條完整的芯片產業鏈。業界有個通俗的比喻,芯片設計環節就像一棟樓的圖紙設計,圓晶制造則是在此基礎上施工建房,而封裝測試就是將毛坯房改成精裝房。

這一期我們聊一聊芯片產業鏈的整體發展情況。

上游:芯片設計、IP核、核心工具EDA

· 芯片設計

在全球芯片產業鏈中,芯片設計是最具創新性和附加值的環節。這也是一個典型的技術密集型行業,芯片設計水平將直接決定產品的功能、性能和成本。

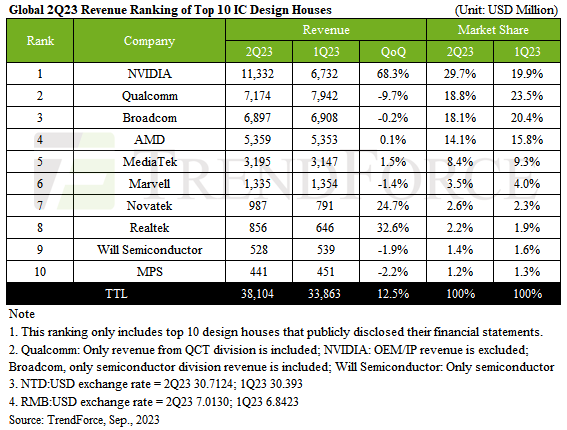

同時,高技術壁壘的特性也決定了芯片設計行業的高壟斷性。總體來看,美國一直處于全球芯片設計行業的領導地位。根據TrendForce的數據,2023年第二季度全球前10大芯片設計企業中,就有6家是美國公司:英偉達(Nvidia)、高通(Qualcomm)、博通( Broadcom)、超威(AMD)、美滿電子(Marvell)、芯源系統(MPS)。

其次,中國臺灣是全球芯片設計行業的第二大陣營,聯發科(MediaTek)、聯詠(Novatek)、瑞昱(Realtek)都在前10榜單中。無論是技術創新、市場份額還是商業能力,這些IC設計公司的水平都遙遙領先。

圖片來源:TrendForce

中國大陸位居芯片設計行業的全球第三,市場份額接近15%。諸如華為海思、韋爾半導體等中國本土芯片設計公司已經崛起,大家耳熟能詳的紫光展銳、寒武紀、地平線等,實力也不容小覷。

在美國對中國的芯片封鎖與國產替代的迎頭追趕當中,目前中國大陸地區在芯片設計層面與世界領先技術水平的差距在不斷縮小。像華為海思,日前Mate60系列“未宣先發”,帶來麒麟9000S芯片+5G網絡的回歸直接引爆國產芯片自研話題,預示著在美封鎖下中國芯片產業鏈的重大突破。事實上,海思在2018年就已名列全球第五大IC設計公司;2020年設計水平達到5nm,與蘋果、高通處于同一水平;2020年一季度還首超高通位居中國手機處理器市場第一。

又如吉利控股子公司芯擎科技,是全球為數不多推出并實現量產上市7nm車規級智能座艙芯片(“龍鷹一號”)的公司,實現國產高端汽車芯片領域的技術突破,也驗證了國內芯片產業獨立自主的可能。

需指出的是,一顆復雜的芯片要設計出來,背后還離不開兩個核心:IP核和EDA。它們也被認為是半導體產業的基石。

· IP核

IP核是指芯片中具有獨立功能的電路模塊的成熟設計,可降低冗余設計成本,減少錯誤并提高芯片設計效率。根據不同的設計IP,半導體IP市場可分為接口IP、處理器IP、存儲器IP以及其他IP。

一直以來,全球半導體IP市場的競爭格局呈現著寡頭壟斷的特點。2022年,全球前十IP供應商占據超八成的市場份額,其中8家是歐美廠商。ARM、新思科技(Synopsys)、楷登電子(Cadence)是全球IP核三巨頭,占據全球超6成市場份額。

芯原股份是中國大陸地區唯一一家躋身全球前十的IP廠商。根據IPnest的數據顯示,在半導體IP行業,2022年芯原股份市占率為2%,全球排名第七,對比龍頭ARM 41.1%的市場份額,差距仍比較明顯。

圖片來源:IPnest

去年,美國對中國的芯片技術出口進一步實施管制,導致ARM對華斷供了高端芯片設計IP,此舉也進一步緊逼中國加速芯片國產化進程。

目前,在該領域,國內正寄希望于開源RISC-V架構,以打破原有以X86和Arm架構為壟斷的IP產業格局。在汽車產業,更為精簡的RISC-V指令集也已經開始受到業界關注。2023年8月,恩智浦、英飛凌、高通、博世、Nordic五家芯片巨頭聯合成立了一家面向汽車電子領域的RISC-V公司,可見RISC-V進軍車規芯片已經勢不可擋。

· EDA

EDA全稱是Electronic Design Automation,即電子設計自動化軟件,是指利用計算機輔助設計(CAD等)軟件,完成超大規模集成電路芯片的功能設計、綜合、驗證、物理設計(包括布局、布線、版圖、設計規則檢查等)等流程的設計方式,被譽為“芯片之母”。如果把芯片設計公司比喻為樓房建筑師,那么EDA工具就是將復雜建筑圖紙得以快速、高質量呈現的“畫筆”。

與IP核市場格局相仿,EDA行業市場集中度較高,現由Synopsys、Cadence和Siemens EDA(前身為Mentor Graphics)“三分天下”,不僅占據全球超7成的市場份額,也拿下近8成的中國市場份額。

數據來源:集微咨詢;制圖:蓋世汽車

國際三巨頭EDA產品已經能夠支持2nm先進工藝。本土供應商主要是華大九天、概倫電子、廣立微等,目前大多數國產EDA還只能支持28nm、40nm等,14nm也不是特別多。在高端EDA軟件上,本土企業暫無法實現平替,但已經能夠提供全流程成熟工藝模擬芯片設計EDA工具,部分數字芯片設計EDA工具堪比國際領先水平。目前中國芯片自制率的持續提升,對于培育本土EDA軟件廠家大有助力。

中游:晶圓制造

在芯片設計完成后,就來到了晶圓制造環節,涉及晶圓加工、清洗、熱處理、光刻、刻蝕、薄膜沉積、互連等,這里也就涉及到了我們常常談到的晶圓代工。

作為上游芯片設計和下游應用的橋梁,制造環節不僅是“卡脖子”關鍵,也是相對最為花錢的地方,光是一座工廠就需要動輒十幾、上百億的真金白銀投資。

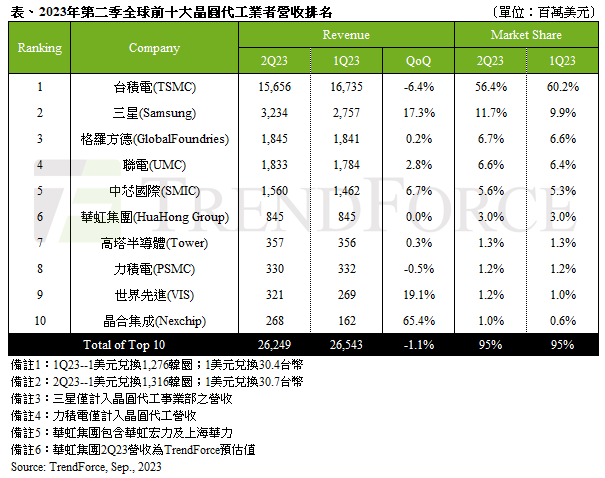

全球芯片代工產業由中國臺灣地區主導,在全球TOP10晶圓代工廠中,僅中國臺灣地區就占了4家,包括臺積電、聯電、力積電和世界先進。其中臺積電的霸主地位無人能撼動,全球市占率過半,良品率在90%以上。

大陸地區則有中芯國際和華虹半導體,兩家穩居全球代工廠前十,并稱為大陸地區“晶圓代工雙雄”。此外,晶合集成實力也較為優秀,多次擠進全球前10。

圖片來源:TrendForce集邦

作為全球第五、中國大陸第一大晶圓代工龍頭,中芯國際也是中國大陸第一家提供28nm先進工藝的純晶圓代工企業。其工藝覆蓋0.35μm~14nm,涵蓋智能手機、智能家居、消費電子、汽車工業等多個領域。

華虹半導體則是中國大陸第二、全球第六大晶圓代工廠,專注在特色工藝領域,工藝技術主要覆蓋1μm至65/55nm,不久前,還創造了科創板年內最大IPO。華虹不僅是大陸地區最大的MCU制造代工企業,也是全球最大的功率IC代工廠,同時擁有8英寸和12英寸功率器件代工能力。在新能源汽車市場飛速增長的當下,華虹的汽車業務也跟著水漲船高。

談起晶圓代工,不得不談到的便是工藝節點,即晶體管尺寸。工藝節點越小,芯片集成度就越高,代表芯片性能更強、功耗更低。目前,全球最先進的工藝節點已經突破到3nm,臺積電和三星是全球唯二兩家最先走到這一步的代工廠,并且都在開發2nm工藝,量產計劃在2025年左右。

對比來看,中國大陸地區在這方面有較大差距,但也在加快追趕。根據官方披露,中芯國際在先進工藝方面已經建立了14nm FinFET技術,這也代表了中國大陸目前最先進工藝水平。不過,在當前國際形勢下,受制于設備和輔助材料高度依賴美歐日等海外供應商,中芯國際的14nm芯片項目已經“下架”,可能正在尋求新的技術突破。

事實上,這里提到的生產設備及原材料也是中國半導體“卡脖子”最大痛點之一。受地緣政治影響,設備與材料皆難以獲取,國內芯片產業的發展也遇到極大挑戰。

首先來看半導體材料。

按應用環節來進行劃分,半導體材料主要包括晶圓制造材料和封裝材料。其中,晶圓制造材料包括硅片、掩模版、電子氣體、光刻膠、CMP拋光材料、濕電子化學品、靶材等,封裝材料包括封裝基板、引線框架、鍵合絲、包封材料、陶瓷基板、芯片粘結材料等。

這些都主要由美國、日本、韓國等企業主導,占據全球9成市場份額,國內半導體材料對外依存度非常高,大部分高端晶圓制造材料需要依靠進口。

以光刻膠為例,日本的東京應化、JSR、富士、信越化學、住友化學,以及美國杜邦、歐洲AZEM和韓國東進世美肯等幾乎完全占據該市場。其中,日企全球市占率約80%,處于絕對領先地位。特別是EUV光刻膠,日本100%壟斷,而這是生產7nm以下半導體設備不可或缺的材料。

值得一提的是,以碳化硅、氮化鎵等為代表的寬禁帶半導體材料正在成為全球半導體市場爭奪的焦點,這也被中國認為是彎道超車的機會。不過,像價值量較高的碳化硅襯底市場,主要還是以美國CREE(科銳)、Ⅱ-Ⅵ(2022年更名為Coherent)和日本 Rohm(羅姆)三家企業為主,占據全球近90%的市場份額。國內則有天岳先進、三安光電等逐漸擁有與國際企業競爭的能力。

在全球半導體設備市場,美日荷同樣占據了全球90%以上的份額,并囊括了全球前10家半導體設備廠商。以刻蝕機舉例,光是美國泛林集團、應用材料和日本東京電子便壟斷了超9成的市場份額;而荷蘭的ASML(阿斯麥)則完全壟斷了全球中高端光刻機市場,最精密的EUV光刻機也只有ASML才能提供。

可見,加強技術研發和創新能力,推動芯片產業的自主自研,降低對進口技術的依賴,對中國芯片產業的發展多么重要。

下游:封裝測試

在晶圓片生產出來后,就需要進行切割、焊線、塑封,使芯片電路與外部器件實現電氣連接,并為芯片提供機械物理保護,如此便是封裝環節。封裝完畢的芯片還需進行功能和性能測試,若測試合格,芯片便能投入使用。

在整個封測環節中,封裝價值占比約80%-85%,測試價值占比約15%-20%。隨著摩爾定律放緩,業界不僅在琢磨“如何把芯片變得更小”,也提出要“把芯片封得更小”。于是,封測行業的發展重點,正從傳統封裝快速向以倒裝封裝、晶圓級封裝、2.5D/3D封裝為代表的先進封裝轉移。

不同于設計與制造環節的技術與資金壁壘高筑,封測環節的附加價值相對偏低、勞動密集度高、行業壁壘也就相對偏低,因此在整個芯片產業鏈中,封測產業的國產化程度最高,無論是規模還是技術水平,與國際差距并非很大。

目前,中國大陸已成為封測產業的三大市場之一,市場規模呈增長趨勢。據集微咨詢數據顯示,2022年中國大陸封測產業規模為2901億元,同比微增5%。先進封裝市場需求將維持較高速度的增長,預計2023年中國大陸先進封裝產值將達到1330億元,占比超過40%。

中國臺灣的日月光半導體和矽品精密是全球半導體封測領域的兩大龍頭,兩家公司在2016年完成合并,進一步強強聯合。此外,美國的安靠(Amkor)、馬來西亞的Unisem、中國大陸的長電科技、通富微電和華天科技等,在該領域也占據了重要位置。同時,隨著臺積電、三星、英特爾、中芯國際等代工巨頭紛紛“殺入”先進封裝戰場,原有的市場格局也在慢慢改變。

總結來說,從設計到制造,再到封裝測試,整個芯片產業鏈是一個高度復雜和專業化的系統,需要大量且源源不斷的資金、技術和人才投入。也正因為如此,芯片產業的壁壘非常高,行業尖端技術不斷集中,強者的壟斷地位愈發突出。

不過,汽車芯片產業鏈,正給予國內企業更多彎道超車的機會。雖然車規級芯片對可靠性等要求極為嚴苛,但對先進工藝的要求不如手機芯片那么高;其次,新能源汽車市場帶來了巨大的增量空間,中國又是目前最大的新能源車產銷國,汽車已經成為半導體行業下行周期中為數不多的一抹亮色。

芯片產業鏈的國產化進程未來可期。

來源:蓋世汽車

作者:周曉鶯

本文地址:http://m.155ck.com/news/qiye/212208

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號