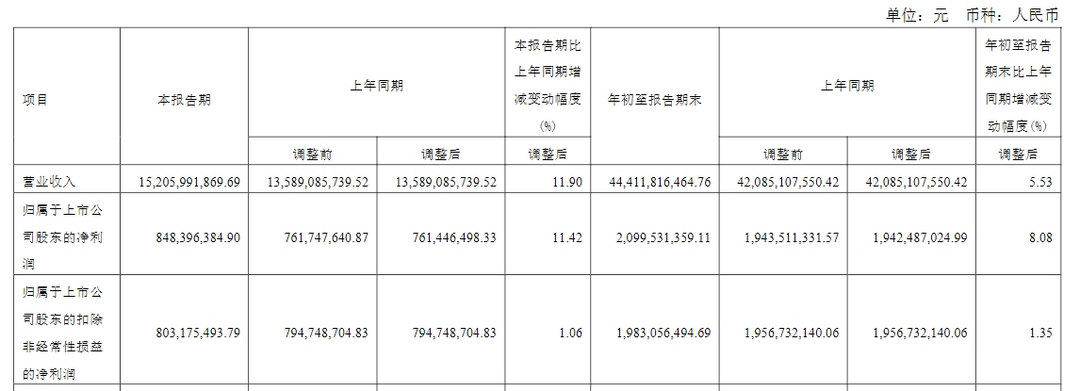

10月26日,聞泰科技公布2023年第三季度報告,該季度,聞泰科技實現營業收入152.06億元,同比增長11.9%,歸屬于上市公司股東的凈利潤8.48億元,同比增長11.42%。

圖片來源:聞泰科技公告截圖

當前,聞泰科技旗下主要有三大業務,分別為半導體業務、產品集成業務以及光學模組業務。從此前情況來看,其半導體業務營收規模雖非三大業務中最高,甚至可以說遠不及產品集成業務,但因毛利率較高,一直是聞泰科技凈利潤貢獻最大的板塊。

從第三季度來看,聞泰科技半導體業務實現收入為39.99億元,業務毛利率為37.7%,實現凈利潤6.83億元,凈利潤占比超80%。

事實上,作為半導體業務龍頭企業,聞泰科技半導體業務規模已躍居全球功率分立器件半導體公司第5位。隨著市場需求的持續提升,尤其是汽車領域需求強勁,新能源汽車推動聞泰科技半導體業務增長。

就聞泰科技而言,在電動汽車領域,其產品廣泛應用在驅動系統、電源系統、電控系統、智能座艙系統等體系。據其透露,汽油車時代,全球汽車單車平均應用安世芯片達到300顆以上,在當前的電動車中,已有客戶的案例中,單車最高應用接近800顆,隨著電動化智能化的趨勢,以及產品料號的持續擴充,未來的增長仍將較大。

包括電動汽車在內的汽車領域已是聞泰科技半導體收入來源的主要方向,據官方數據,第三季度,其半導體業務收入中,來自汽車領域的收入占比超過 60%。

而據乘聯會預測,2023年,新能源乘用車銷量將達到850萬輛,實現30%左右的增長。新能源車銷量增長和汽車升級帶來的單車功率半導體用量增加有利于推動聞泰科技半導體業務的進一步發展。

與此同時也可以看到,聞泰科技不斷加大研發投入,加速推動技術進步與迭代,豐富產品品類,并積極擴充產能,以適應發展需要。

據悉,聞泰科技臨港12寸晶圓廠產能爬坡進展良好,產品已逐步導入,直通率達95%以上,上半年同時獲得了ISO及車規級IATF16949的認證。據相關消息,臨港產能全部釋放后,將是目前產能的三倍。

圖片來源:聞泰科技

上海證券在相關分析中指出,隨著臨港廠12寸晶圓產能逐漸釋放,在確保產能充足的同時有助于進一步推動聞泰科技半導體業務降本增效;另外,其IGBT、氮化鎵、碳化硅等產品開發進展順利;此外,目前其在保持與汽車Tier1供應商合作基礎上持續開拓OEM客戶,增量空間廣闊。

據聞泰科技此前發布的公告,該公司董事長張學政預期其半導體業務目標是,到2030年實現100億美元營收規模,而且盈利能力上可以期待繼續往上走。

相較于半導體業務,聞泰科技產品集成業務營收規模較大。第三季度,該業務實現業務收入為108.05億元、毛利率為9.97%、實現凈利潤2.45億元。作為對比,第一季度與第二季度聞泰科技分別實現營收102.89億元、103.31億元,凈利潤分別為-1.08億元、1.15億元。

由此可見,繼第二季度實現扭虧后,第三季度聞泰科技產品集成業務繼續呈現改善態勢,業績同比、環比均實現增長。

據悉,目前聞泰科技產品集成業務涉及手機業務、筆電業務、服務器業務以及汽車電子業務。從汽車電子業務來看,聞泰科技車載智能座艙產品已為頭部智能汽車客戶量產供貨,正在加強產品技術創新以開拓更多的客戶。

圖片來源:聞泰科技

按照規劃,其汽車電子業務將沿著三大汽車產品線方向逐步拓展,一是包括后排屏在內的車內觸控屏,二是ADAS(高級駕駛輔助),三是車聯網系統中智能車載終端。

上海證券在相關分析中提到,聞泰科技ODM新業務條線中,筆電業務與特定客戶合作進展順利,汽車電子相關產品已實現向頭部智能汽車客戶量產供貨,液冷技術服務器產品正在與客戶對接。其認為,公司在ODM新業務條線上布局成果逐漸明朗,盈利能力有望逐步提升。

另需注意的是,國信證券在相關分析中表示,未來,隨著聞泰科技半導體產能逐步釋放,其業務協同效應將逐步體現。

前面提到,聞泰科技臨港廠12寸晶圓產能逐漸釋放,產品已逐步導入。國信證券認為,隨著臨港產能釋放,聞泰科技ODM上游Fabless客戶可在臨港晶圓廠進行流片與晶圓代工,形成半導體與ODM業務的協同發展,此外通過安世半導體將帶動公司ODM業務進入汽車、國際小家電等客戶。

此外值得關注的是,聞泰科技光學模組業務也在第三季度扭虧,實現凈利潤0.10億元。至此,今年前三季度聞泰科技光學模組業務整體實現盈利,同比扭虧為盈。當然,光學模組業務目前體量較小,對聞泰科技業績影響不大。

來源:蓋世汽車

作者:Mina

本文地址:http://m.155ck.com/news/qiye/212436

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號