“2023年中國車市開局偏弱而隨后持續走強,在出口加新能源的共同推動下,2023全年銷量將創出歷史新高。”

月初,當乘聯會秘書長崔東樹一語為過去一年的市場表現給出了自己的預判。外界也算意識到,無論今年的市場給出了多么詭譎的震撼,在市場格局快速重建的今天,中國車市還是有能力進一步挖掘出自己的潛力。

依托于出口業務也好,或是受新能源產業發展的刺激,大環境很是友好地對中國汽車亮起了綠燈。

數據上,各大自主車企也是興奮地將這一年來的成就推到臺前,期待所有人不吝贊美。尤以吉利、比亞迪、奇瑞為代表的汽車集團,說它們將2023年視為轉型初見成效的元年,似乎都不為過。但真實情況又是怎樣?

伴隨中國品牌的崛起,傳統車企間的相互拉扯,終端市場上愈發分化的口碑,其實在今年亦是屢見不鮮。

自從產業轉型的號角吹響,中國消費者的口味就開始發生了改變。撲面而來的新技術面前,傳統就意味著過時,一眾老牌車企就和“老派”掛上了鉤。在長久的輿論宣揚下,包括大眾、豐田、本田等在內的合資品牌非但未在今年找到自信,更是遭到了前所未有的二度沖擊。

開年的第一時間,很多集團的確都對旗下合資業務的現狀倍加粉飾,外界唱衰合資品牌聲音再次高起。奈何,有關合資困局的課題,真的不會迎刃而解嗎?

價格戰下,沒人可以躲過一陣陣的市場陣痛,那接下來,一旦供需平衡回到它該有的位置,誰又真敢說,擁有深厚資金和完善體系建設的主流合資們會敗走中國,中國市場將自此成為自主車企獨樂樂的圣地?

被現實壓彎了腰

如果要用幾個詞來總結2023年的中國車市,想必一切圍繞價格戰、內卷的陳詞濫調都會被調用出來。

新勢力和傳統車企,合資品牌和中國企業間的矛盾,很是顯而易見。多少次,那些站在輿論制高點的網紅企業或是個人,恨不得直指鼻子罵前者,如何不思進取,如何看不透中國市場的未來。

對此,我并不想反駁。走到今天,大多數的合資品牌所遇到的困境,一方面是復雜的輿論環境在從中作梗,但我們也必須承認的是,當三年疫情給了它們一定的思考緩沖后,若以今年的市場表現為基底,這些企業所謂的轉型決心還是未能真實體現在終端市場,至少和年輕一代的所思所想是有點出入。

截至目前,相比比亞迪、吉利、奇瑞等自主汽車集團大聲對外宣布,自己2023年的成績單有多么耀眼,幾乎所有的合資公司要么不是將新能源車的銷量增勢拿出來鼓吹一番,要么就索性借合資中方之口,謹慎地給出個銷量數據即可。

那這能說明什么問題呢?

客觀來說,在經過這兩年的市場校正,曾經那個屬于合資品牌的時代還是被逼著翻開了新的章節。

或許和大多數新興人群不同,只要經歷過那個合資品牌全盛發展,且給中國車市帶去彌足經驗的時代,我們總會在期待,期待著它們再次煥發完全不同于人,卻極具魅力的那一天可以到來。

帶著“中國是第二故鄉“的誓言, 大眾ID.系列的擴張并不慢。論銷量,僅上汽大眾ID.3就在今年第四季度榮膺A級純電轎車市場第一,全年共交付了75700輛;從引入奧特能平臺,到借此全面優化別克、凱迪拉克等品牌的電動化產品陣容,上汽通用的決心和毅力是那樣醒目……

日系車中,南北豐田日漸完善著全面新能源化的產品布局,借助中國企業加速電動化轉型;本田的兩個合資公司也分別拿出了各自為中國市場打造的全新純電動車;東風日產索性將啟辰品牌當作自身新能源技術和產品的主要出口……

走到今天,合資困局的形成,固然有著消費需求愈發“中式”的原因。可隨著2023年結束,甭管誰能給合資們正名,當所占市場份額急速下降,“有心之人”只會將原因歸結為,產品更新深度無法符合當下用戶口味,它們為何失勢還是在于自身對于中國市場的研判不具前瞻性。

很多時候,再多的辯解也是無力的。在這些人看來,中國車市的全面變遷已經沒有回旋的余地,更沒有對過去投以懷念的意思。

除了馬自達這樣自命不凡的品牌,主流合資搶著上純電新車。到頭來,在無盡的價格戰下,“雜牌車”的標簽在點出它們的宿命之余,只是在對外告知,中國車市已經慢慢將合資的話語權轉交給了比亞迪、吉利乃至蔚來、華為等這樣的后來者。

縱使在往后的發展中,各大合資品牌會想盡辦法留在中國,高速裂變的產業革命、疊加失去品牌信仰的消費習慣等新趨勢,總會將壓力傳遞給它們,并逼著它們學會低頭,偏安在市場的一角罷了。

“哎,時代不同了,說什么,做什么都是錯!”

從合資公司內發出一聲聲無奈中,受新興人群的崛起和汽車消費環境的巨大震蕩影響,現實的骨感雖讓每一家合資公司時刻都在如履薄冰,2023的市場反饋毫不客氣地打壓著那些頭部企業。

但截至去年年底,一部分合資車企的銷量下滑,卻掩蓋不了一個事實:大眾中國各大品牌2023年全年在華累計交付車輛323.6萬輛,寶馬在中國共交付824,932輛新車(寶馬及MINI品牌),同比增長4.2%。奔馳的發揮也與2022年基本持平……

單從這一角度去看,市場一邊在分化,令三菱繼雷諾、Jeep等品牌之后退出了中國,另一邊,一些有實力的合資車企很顯然也在逐步適應著這一分化的節奏。

合資從不是弱者

“合資品牌喲,接下來該怎么辦哦!?”

也不知從何時起,在你我身邊,這樣的質疑就開始頻頻出現。甚至有些時候,此種帶著嘲諷的語氣會即刻傳遞至周遭,以致于中國互聯網上對于傳統合資品牌的未來預設只剩一種聲音:外國品牌將慢慢讓出市場,最后被中國車企打壓致死。

今年的每一屆車展,每一階段的集中爆發期,論人氣,各大合資車企確實很難拿出過多的新意和那些玩燈的、玩門的,萬物皆可智能化的中國廠商進行比拼;

論討論度,單憑創始人間的口頭撕扯和自帶流量的品牌光環,習慣謹慎行事的合資車企又都處在一個十分被動的狀態里;

論新車密度,從新雅閣、新凱美瑞到ID.7、E5/E4等純電車的發布,它們好像也無法和瘋一般向外推新的中國車企相提并論。僅年底的廣州車展,小鵬X9、極氪007、理想MEGA、問界M9這幾款新車就足夠讓人感受這其中的差距。

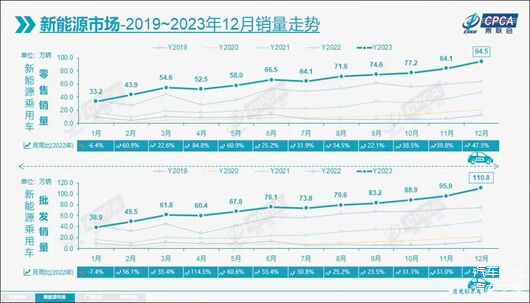

而截至2023年12月底,在各級細分市場充斥著以比亞迪為首的新能源車,同樣不假。在新能源產業的助力下,中國汽車年銷量(包含乘用車和商用車)破天荒地超過了3000萬輛。

市場何時變成這番田地?想必很多從業者同樣很懵。但說到底,眼看中國車市好似變了天,合資品牌就真的沒了生存空間了?

自去年開始,隨著內卷式競爭加劇,我們都以為為了銷量,任何一家車企都會肆無忌憚地討好消費者。將無止盡的降價手段作為武器的中國車企是這樣,合資公司也理應緊隨而上。事實證明,即便內部員工都表示無法理解,大眾、豐田、本田們也真就這么做了。

只是,回顧這過去一年,當人人都認為合資品牌有點黔驢技窮的意思時,在講究傳統的市場中,它們從來都不是無人問津的。朗逸、軒逸和卡羅拉,帕薩特、凱美瑞和雅閣,途觀、CR-V和RAV4,這些核心車型還是固守著自己的江山。和過往銷量有所出入,并不能代表,它們會退守二線。

市場是變化不止的。對于大多數合資企業來說,掙錢仍是第一要義。賠本掙吆喝可以,講究可持續發展更是需要納入考慮之中。面對短期內的銷量下行,為尋找更多的出路,合資公司總有著自己的解決方案。

我知道,對于汽車的原生形態,合資品牌會有自己的執念。在戰略落地時,強調駕駛、以人為本的理念會比將精力全部耗費在智艙和智駕的研發上,更需著重對外輸出。

而我們也知道,當年輕人一個個叫囂著“新時代,誰還自己開車”的理論時,造了一輩子車的傳統車企是有多么無語。

可看盡近兩年來中國車市所發生的一切,我們無法否認的是,加強與下游中方科技公司間的合作,完善內銷轉出口的提振手段,成了合資公司繼續踐行“在中國 為中國”的基礎;另一邊,依托全球持穩的固有業務,它們立足中國的資本其實從未變得捉襟見肘。

到這里,我相信,仍會有人認為,恰逢中國汽車騰飛之際,躺贏慣了的合資車企沒有資格在中國混下去。新能源發展得如火如荼,燃油車將很快被扔入故紙堆。

每當外界類似的質疑聲音頻發,“體系力”就是這些企業一直都強調的點。再多的人認為,這些不過是用來搪塞看客的官話,實則都很難對此施以否認。

事實上,對于多數的合資公司來說,“熬一熬,就過去了”不像是掙扎過后的自暴自棄。大眾、豐田們的韌性遠比人們想象的要強勁得多,中國車市的多元化也遠比人們想象的要復雜得多。3000萬的汽車市場中,極客、開車無用論者很多,但與此同時,更多的普通消費者并不喜歡被某一類人全權代表,就意味著,唱衰合資,仍為時尚早。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/216486

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號