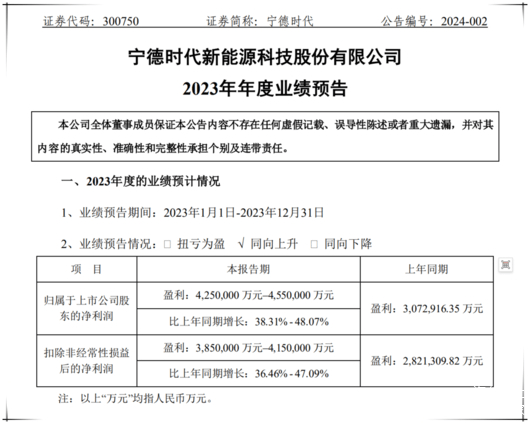

“預計歸屬于上市公司股東的凈利潤達到425~455億元人民幣”,寧德時代(300750.SZ)1月30日晚間發布的2023年業績預告,再次交出了一份漂亮的凈利潤答卷。

這么卷的2023年,寧德時代仍然比早一天披露業績“預計實現歸屬于上市公司股東的凈利潤為290億元至310億元”的比亞迪強了那么一丟丟,笑在了后面。而從增速來看,寧德時代則比不過比亞迪,以前幾年的高增速,似乎“消失”了。

還有一個市場信號是,自2023年四季度以來,“電芯價格迎來0.3元/Wh時代”的說法甚囂塵上,從相關價格數據來看,2024年1月末,鐵鋰動力、鐵鋰儲能電芯價格分別下跌至0.38、0.43元/Wh,三元電芯價格下跌至0.48元/Wh。

而對于車企來說,跟寧德時代談價格還是非常艱難的,目前在0.5~0.6元左右,降到0.4元則要進行艱苦的“拉鋸戰”。不過,這也表明,作為動力電池制造商里的最大贏家,寧德時代2024年的價格戰壓力相當大,面對一個未知的苦戰局面。

值得注意的幾個財務指標

發布2023年業績預告之后,寧德時代評估了業績增長的原因:

一是,動力電池及儲能產業市場持續增長;二是,加大研發投入和創新力度,不斷推出行業領先的產品解決方案和服務。不過,在我看來,研發投入148.76億元只能說可以,不能算優秀。

三是,報告期內,公司新技術、新產品陸續落地,海外市場拓展加速,客戶合作關系進一步深化,產銷量較快增長的同時,也實現了良好的經濟效益。

特別是儲能方面,按照寧德時代2023年半年報的說法,“公司加大各環節客戶覆蓋,在海外,與 Tesla、Fluence、W?rtsil?、Flexgen、Sungrow、Hyosung 等全球新能源行業領先客戶深度開展多區域、多領域的業務合作;在國內,與國家能源集團、國家電力投資集團、中國華能、中國華電、中國廣核集團、中國長江三峽集團、中國能源建設集團等在新能源領域合作達成戰略協議。”

業績看上去很美,但是股價上面寧德時代損失慘重。2023年1月,寧德時代的股價最高點是271.13元(前復權),2024年2月5日,寧德時代的股價是151.94元,一年多的跌幅超過了40%,5000多億元的市值蒸發。

這就涉及到了市凈率。市凈率是用市值除以資產的比率,這個數越小越好。寧德時代目前的市凈率是3.78,就是說投入3.78元的資本,最終能獲得1元的資產。當然,主要還是因為寧德時代股票價格太高了,市值過高。就算現在大降到了6965億元(見圖),還是需要提升凈資產才能對得起股東。

毋庸置疑,寧德時代仍然是動力電池的行業龍頭。不過,寧德時代的市場占有率,2021年是52%,到最近已經下降到42%左右。而且,寧德時代2021~2023年的產能利用率分別是92%,81%,60%。雖然高于行業平均水平,卻明顯在下降。

從財報來看,還有個數據其實說明了一些問題。就像筆者一位做財務的朋友所說,從純財務角度來看,寧德時代的流動比率(流動資產/流動負債,標準值2:1)為4114/4698=0.8757。連1都不到。

我們知道,流動比率是用來衡量企業流動資產的指標。指的是,在短期債務到期以前,可以變為現金用于償還負債的能力。也就是說,流動比率越高,說明企業資產的變現能力越強,短期償債能力亦越強;反之流動比率越低,說明企業資產的變現能力越低,短期償債能力亦越低。

從流動比率這個指標偏低來看,寧德時代目前的短期償債能力在變弱。以前幾年都是高于1的。

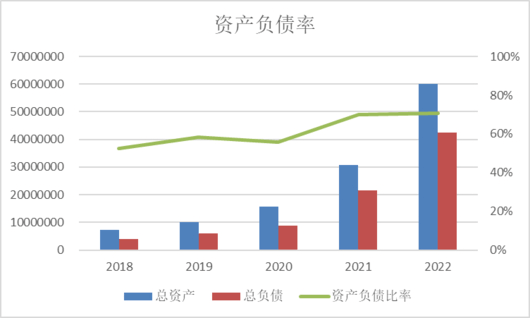

還有一個指標,寧德時代的資產負債率有點高企。這個指標是企業負債狀況的總體反映,衡量企業的長期償債能力及其財務風險。2018~2020年,寧德時代的資產負債率在50~60%之間波動,債務狀況比較健康。2021年則上升到69.90%,2022年達到了70.56%。2023年半年報中,稍降為70.1%。

從行業中由中等稍微偏下的位置上升到中等偏高的位置,寧德時代的財務風險是在提升的。此外,根據寧德時代的2023年三季報,營業收入2946.77億元,但是營業成本也達到了2300.96億元,比同期有了大幅增長。這是值得注意的。

我們新中國向來的傳統是,“在發展的過程中解決問題”。資產負債率高可以在發展中來解決。但從更長期的邏輯看,寧德時代面臨一個更重要的問題:“去寧王化”。畢竟,時代的車輪下,沒有誰能夠永遠一家獨大,此前所謂的“包產線”商業模式已經有點行不通了,也需要與時俱進。

另外,對于寧德時代來說,車企的“電池自研”也是個很大的挑戰,特別是進入動力電池產能過剩的周期。對于寧德時代來說,往前走只能是“華山一條路”。

企業自研電池和產能過剩

產能過剩是必然的局面,特別是在經歷過兩年前的“電池荒”之后,行業內快馬加鞭上了那么多產能。

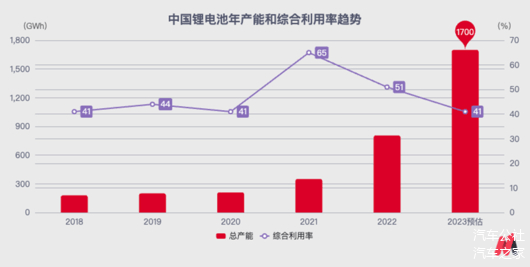

長安汽車董事長、黨委書記朱華榮在2023中國汽車重慶論壇上指出,預計到2025年中國需求的動力電池產能約1000GWh,目前行業的產能已經達到4800GWh,產能出現嚴重過剩。

而根據中國汽車動力電池產業創新聯盟數據,2023年上半年,我國動力電池累計裝車量152.1GWh,累計同比增長38.1%。但同期我國動力電池累計產量約293.6GWh,也就是說,同期動力電池的產量接近裝車量的兩倍,產量高于市場需求。

而且,在1月份各大車企整體銷量沒有達到預期的情況下,2024年的形勢不是太樂觀。后面的價格戰蓄勢待發,可想而知。

從裝車量來看,中國動力電池產業創新聯盟數據顯示,2023年寧德時代裝車量為167.1GWh(吉瓦時),市占率為43.11%,在國內市場排名第一。而其全球的數據(韓國研究機構SNE Research)則為,2023年1~11月全球裝車量233.4GWh,同比增長48.3%,市場占有率為37.4%。

SNE還在一份研究報告中稱,由于全球經濟不景氣和高利率現象持續、前期的電動汽車購買力兌現、主要國家的補貼額減少或廢除,全球電動汽車市場增長速度放緩,對于動力電池的需求也有所下降。這是一個不怎么樂觀的預測。

特別是,自2022年年底,碳酸鋰價格一路下滑,從最高位的60萬元/噸左右下跌至如今的10萬元/噸附近,鋰礦企業紛紛遭受業績重創。對于電池企業來說,降價的壓力也陡增。

當然,就像行業人士所說,“產能過剩也為企業提供轉型升級契機。寧德時代等領軍企業可借此機會加大研發投入,加速產品迭代,提升產品性能和質量,從而鞏固與擴大市場份額。此外,還可積極拓展新的應用領域和市場,如儲能、電動船舶等,以實現多元化發展。”

對于這些問題,“寧王”的解決之道是,深度合作,積極出海。

國內,截至目前,寧德時代已經投資入股多個汽車品牌,分別是哪吒汽車、阿維塔科技、極氪汽車、愛馳汽車、北汽藍谷、VALMET汽車、智己汽車和蔚來。

例如,寧德時代與蔚來的合作,是以合資公司的方式進行。寧德時代與蔚來控股有限公司都是武漢蔚能電池資產有限公司的股東,其核心商業模式是“為行業提供包括電池技術、數據智能、電池資產等在內的一站式的BaaS服務解決方案”。

此外,就像投資者提問的“公司是否計劃入股長安與華為合資的車BU公司?”寧德時代很早就成為華為智選車型的第一優選合作伙伴,同時,也為其他華為智能車型提供產品解決方案。像 問界M7、M9、阿維塔12、智界S7等,都采用了寧德時代的電池。而阿維塔,更是眾所周知的CHN三方合資。

歐洲客戶方面,寧德時代和Stellantis集團2023年11月21日簽署諒解備忘錄,根據約定:寧德時代將在歐洲當地向Stellantis集團供應磷酸鐵鋰(LFP)的電芯和模組。并且,雙方還在深入探討以對等模式成立一家合資企業的可能性。

除了“擴列”,加上儲能,還有“風能”。寧德時代在很多地區注冊了名為“潤時”的一系列公司,主營業務跟風電有關。2023年10月,寧德深水A區海上風電場項目完成公示,開發建設與運營方就是福建潤時海上風電有限公司。

至于車企“自研電池”,其實早在新能源汽車發力之初,其實就已經決定了局面發生的必然性。畢竟,電池占到整車成本的4~5成,包括廣汽董事長曾慶洪講的高達60%的“打工論”,車企通過自研電池來降低成本,包括出現二供、三供等,都是必然的。

廣汽埃安總經理古惠南此前對媒體也說過,廣汽埃安要通過自主研發來保證自己的競爭力,“你自己都沒有核心科技了,這個企業走著走著就流向平庸、大眾化,完全沒有差異化的競爭優勢。”

所以我們能看到,除了比亞迪,像吉利極氪的金磚電池、長安的金鐘罩、長城的蜂巢能源、廣汽埃安的因湃電池、小鵬的鵬博、蔚來自研的150度電池包等,而且,傳統車企包括寶馬、大眾、福特、豐田、本田等,也推出了自研電池的計劃,部分電池廠商甚至直接將目標定位為固態電池,希望擺脫對寧德時代的依賴。

一分為二地看,2024年,中國市場的新能源汽車廠商將加速兩極分化,作為動力電池供應商的寧德時代而言,更大的市場競爭,除了帶來更多的壓力,也可能帶來更大的需求和供貨。對于“消失”的高增速,寧德時代唯有苦練內功,加速創新的步伐。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/219073

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號