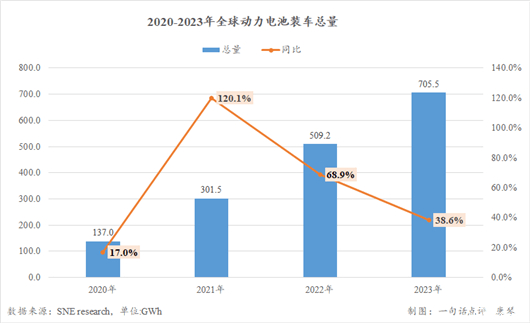

伴隨著2023年全球新能源汽車銷量攀升至1400萬以上,全球電動電池的裝車量也再創新高。

韓國市場研究機構SNE Research公布的數據顯示,2023年全球電動電池裝車量達到705.5GWh,同比增長38.6%。

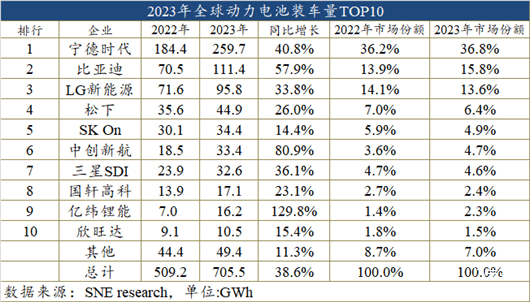

從裝車量TOP10企業來看,去年的榜單中絕大多數都是以往的“熟面孔”,寧德時代、比亞迪、LG新能源、松下、SK On、中創新航、三星SDI、國軒高科和欣旺達,唯一的“新秀”是位列第9的億緯鋰能。

比亞迪首次突破百萬GWh

具體而言,憑借259.7GWh的裝車量,寧德時代又一次成為全球電動電池市場的第一。這是自2017年以來,寧德時代連續第七年成為全球動力電池市場冠軍。

寧德時代能連續多年牢牢占據榜首之位,是因為作為動力電池行業的龍頭老大,它的技術路線覆蓋三元鋰和磷酸鐵鋰電池,今年1月其第一款鈉離子電池電芯的車型——江淮釔為還首發落地,加上其與特斯拉、理想、蔚來、小鵬、大眾、奔馳和寶馬等多個車企都有合作。得益于產品的多樣性,伴隨著合作伙伴汽車銷量的增加,寧德時代的電池裝車量自然也不斷飆升。

需要注意的是,2023年寧德時代的市場份額雖達到近年來的新高36.8%,但由于越來越多競爭對手涌入動力電池市場,并且加大投資力度、不斷推陳出新,它的統治地位也遭受著沖擊,目前最大的壓力就來自于比亞迪。

繼2022年猛沖至70.5GWh之后,去年比亞迪在全球動力電池裝車量首次突破百萬達到111.4GWh,并以此超過LG新能源成為榜單中的亞軍,市場份額增加近2個百分點。

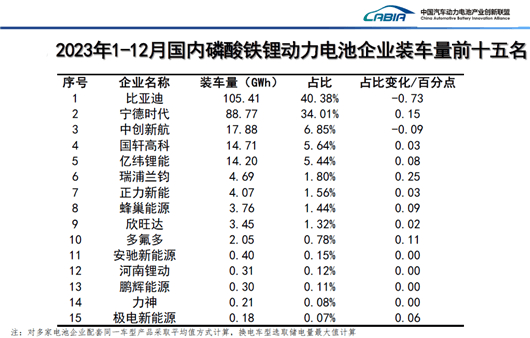

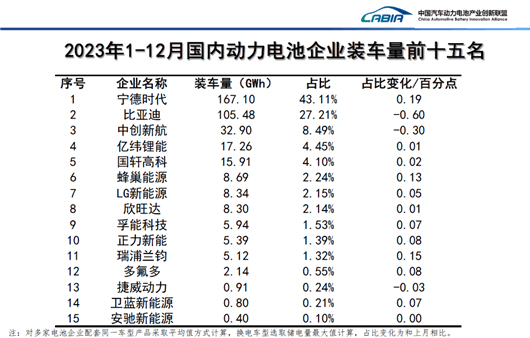

眾所周知,和寧德時代堅持“多點開花”不同,比亞迪主要生產磷酸鐵鋰動力電池。根據中國汽車動力電池產業創新聯盟統計的數據,僅去年比亞迪磷酸鐵鋰動力電池在國內的裝車量就高達105.4 GWh,取代寧德時代成為國內該細分領域的榜首,后者為88.8 GWh。

隨著自身新能源汽車在國內和海外的熱銷,再加上比亞迪逐漸加速向其他自主和合資車企外供電池,今年比亞迪動力電池的裝車量大概率還會繼續飆升,屆時其在全球市場或許有機會達到20%左右。

和前兩者不同,緊隨比亞迪之后的LG新能源、松下和SK On以及位列的第7的三星SDI,這三家韓系和一家日系企業的份額都出現不同程度的減少,其中SK On的損失最大。

這因為目前采用SK On的車型主要是現代IONIQ系列和起亞EV5/6。盡管,在全球新能源汽車市場,這幾款電動車也算是銷量比較靠前的車型,但與客戶眾多的寧德時代、LG新能源和松下以及自身新能源車體量就無比龐大的比亞迪,SK On自然只能落于下風。

中國企業份額遠超六成

實際上,不僅是上述韓系和日系電池企業,榜單中來自國內的國軒高科和欣旺達市場份額也也所減少。

因目前使用國軒高科動力電池的主要是開瑞江豚和瑞馳EC35II等新能源物流專用車,乘用車數量非常少,體量十分有限,因此去年國軒高科裝車量同比增幅只有23.1%,甚至還不及LG新能源和松下。

至于欣旺達,雖然也有小鵬、極氪、理想、五菱等多個合作伙伴,但由于欣旺達多只是供應這些車企旗下的某一款車型甚至某個版本,無法提供較大的增量,因此去年其裝車量僅同比增長15.4%。

與此同時,中創新航與億緯鋰能卻在高速“狂飆”。

被譽為動力電池行業“國家隊”的中創新航,也堅持三元鋰和磷酸鐵鋰電池兩條路線,其是廣汽埃安、哪吒、零跑、小鵬、蔚來和深藍等多個汽車品牌的電池供應商,是以去年在國內的三元鋰和磷酸鐵鋰動力電池市場中均成功躋身三強席位。

縱然,去年中創新航在全球動力電池市場中僅排名第6,但從發展勢頭來看,接下來隨著眾多合作伙伴新能源銷量的攀升,今年其裝車量大概率會增加至40 GWh。這意味著,繼去年將三星SDI擠至身后的下一步,2024年中創新航也許會取代Sk On躋身全球前五。

而去年榜單中唯一的“新秀”——億緯鋰能,則是依靠其在磷酸鐵鋰電池的賽道中的迅猛發展,再次出現榜上有名。數據顯示,去年億緯鋰能在國內磷酸鐵鋰市場的裝車量達到14.2 GWh,幾乎追平國軒高科的14.7 GWh。

正是得益于寧德時代、比亞迪、國軒高科、欣旺達中創新航和億緯鋰能的共同努力,僅這6家中國企業在去年全球動力電池市場裝車量的份額就達到63.5%。其實,加上未能上榜的

的蜂巢能源和孚能科技等企業,去年中國企業在全球動力電池市場中的份額其實應該達到65%甚至更高。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/221140

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號