“從國資監管來講,主要是要激勵企業大膽創新,破除一些影響高質量發展的體制機制障礙。比如新能源汽車,國有汽車企業在這方面發展還不夠快,我們調整政策,對三家中央汽車企業,進行新能源汽車業務的單獨考核。”3月5日,國務院國有資產監督管理委員會主任張玉卓在十四屆全國人大二次會議首場“部長通道”集中采訪中如是說。

他進一步解釋,“我們注意到,汽車行業全世界都是這樣子,燃油車在還很有優勢的情況下,企業布局新能源汽車,一開始投入會比較大,如果對它考核當期利潤,就不太容易去全速推進,我們出政策就是要破除這個障礙,考核它的技術,考核它的市場占有率,考核它未來的發展。”

對此決定,中國一汽高層回應:“必須努力完成”,東風集團內部人士亦表示:“確實有必要(進行調整)”。截至發稿,長安汽車方面尚未作出回應。

央企正在落后

1953年,一窮二白的新中國在長春那片黑土地上建起了中國第一汽車廠,隨后于1956年造出第一輛卡車(解放牌),并在2年后,造出了第一輛小轎車(東風牌)和第一輛高級轎車(紅旗牌)。

而相較于一汽、東風的白手起家,起源于中國最大兵工廠之一的長安汽車便顯得家底深厚。在東風轎車、紅旗高級轎車誕生同年,長安汽車也生產了中國第一輛吉普車——長江牌46型吉普車,隨后于1984年生產出中國第一批小型汽車,正式進入汽車領域。

至此,開創了新中國汽車工業的歷史,一汽、東風、長安更是帶領著中國汽車產業在此后的數十年間茁壯成長。根據蓋世汽車研究院終端數據顯示,2023年間,一汽集團、東風集團及長安汽車旗下乘用車累計銷量分別突破301萬輛、173.8萬輛以及173.7萬輛,同比增長3.62%、10.22%和-17.61%,分別位于全國第二、五、六大汽車集團。

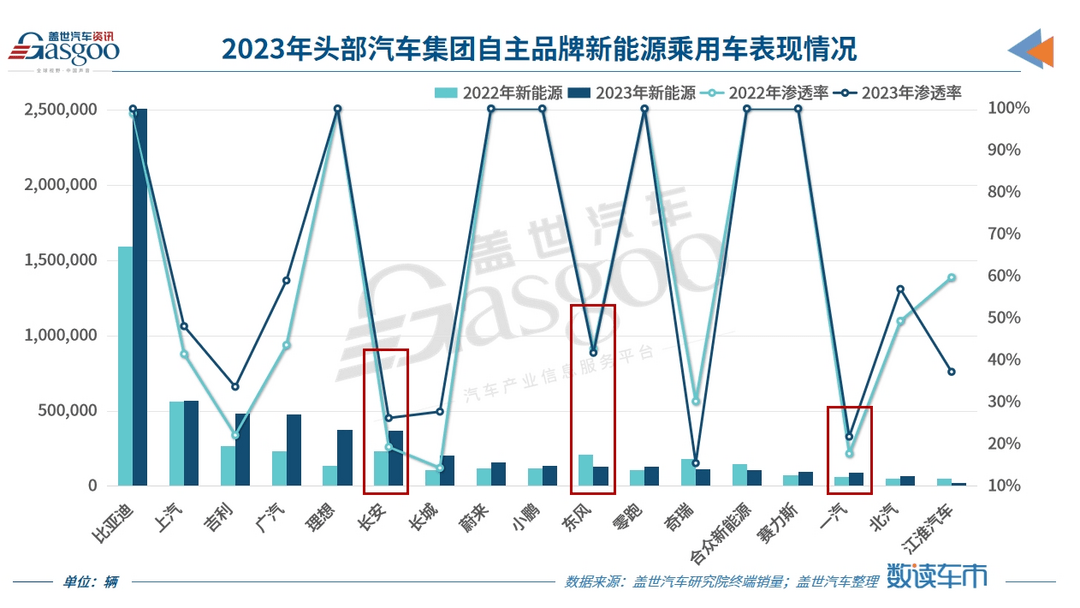

然而,如果將范圍縮小至中國自主乘用車品牌,長安汽車反超一汽集團、上汽集團和廣汽集團升至第三位,而一汽集團卻不敵比亞迪、長安、吉利、上汽、廣汽、長城以及奇瑞等一眾汽車集團,退居第八位,僅比第九位的理想汽車多出不過4萬余輛。

作為我國“第二汽車制造廠”,東風集團自主乘用車更是不敵理想汽車,位列第十位。

若將范圍進一步縮窄至本土新能源乘用車企業,前五強中再無三家央企。

從新能源尖兵到追趕者

回望過去三年,中國新能源汽車邁入快車道,根據蓋世汽車研究院終端數據顯示,2023年間我國新能源乘用車滲透率已突破34%,較上一年度增長了7點98個百分點,且中國自主品牌新能源乘用車滲透高達56.39%。

現階段,這一市場也早已不再是蔚小理等一眾新勢力企業的天下,比亞迪、廣汽埃安、吉利極氪、長安深藍/阿維塔等傳統燃油車企轉戰新能源,且均收獲不錯成績。即便是新能源滲透率低于一汽的奇瑞,也在2023年主打iCAR新能源品牌,并與華為聯袂打造智界S7,引來諸多關注。

事實上,無論是一汽集團還是東風汽車集團、長安汽車新能源汽車技術均來源已久。2008年,多家國產汽車企業旗下電動、插電混動、燃料電池汽車等多種類型新能源汽車紛紛亮相北京夏季奧運會,隨后多年,加碼新能源汽車成為國內汽車產業換道超車的關鍵。

但彼時的新能源尖兵卻已淪為追趕者。以一汽集團旗下高端品牌紅旗為例,2023年初其高喊All in新能源,立志到2025年總銷量100萬輛,新能源占比超過一半。實際上,全年銷量不足35萬輛,更不用提22.2%的新能源汽車滲透率,想要實現2025年目標,難。

同樣不及預期的還有長安汽車。目前,長安汽車旗下的自主新能源品牌只有長安啟源、深藍汽車、阿維塔,如果聚焦銷量增量,深藍汽車憑借增程式實現銷量暴增369.26%,旗下另一高端電動車品牌阿維塔激增4973.25%,均讓長安汽車在部分新能源乘用車細分市場躋身高位。

但要知道的是,按照官方給出的2023年銷量目標分別是深藍汽車20萬輛、阿維塔10萬輛,但截至12月末,深藍汽車只完成年銷售目標不及七成,阿維塔更是僅完成28%。基于此,2023年間長安汽車自主品牌乘用車滲透率僅有26.28%,遠低于行業整體水平。

而擁有東風嵐圖、東風嵐圖、東風猛士、東風風神、東風奕派、東風納米品牌矩陣,覆蓋高中低多級市場的東風汽車自主品牌乘用車,在2023年新能源滲透率超四成,位居三家央企首位,但據蓋世汽車研究院數據顯示,過去一年內,東風汽車自主品牌中除嵐圖、猛士實現同比增長外,全線銷量下滑,致使在我國新能源乘用車逼近1000萬輛新高峰背景下,其自主品牌新能源乘用車銷量較上一年度下滑37%,僅有13.27萬輛。

奮起直追的2024

2023年的價格戰硝煙未散,新一輪的“戰爭”卻早已襲來。從比亞迪高舉“電比油低”以榮耀版磨刀霍霍向同行,到哪吒、長安啟源、上汽通用五菱以及北京現代等新老車企紛紛下場跟進,正印證著前一日小鵬汽車董事長何小鵬及吉利汽車集團CEO淦家閱在其各自企業公開信中所傳達的:2024年將迎來更為激烈的車市競爭。

同在3月5日,全國人大代表、長安汽車黨委書記、董事長朱華榮亦傳達了相似的觀點:2024年中國汽車市場“沒有最卷只會更卷”,新能源淘汰賽將進一步加速,分化繼續加劇,這是行業發展的必然規律。企業競爭會面臨全面內卷,從卷成本、卷價格到卷技術,從國內卷到國外。

他進一步認為,接下來行業的馬太效應凸顯,優勝劣汰加速,產業集中度提升,預計2024年銷量TOP10的車企將占據接近85%的市場份額,未來幾年80%的品牌將關停運轉。

在此背景下,加速轉型至關重要。

以長安汽車為例,在1月16日召開的2024長安汽車全球伙伴大會上,長安汽車總裁王俊透露,今年長安汽車集團銷量目標為280萬輛,自主板塊銷量達220.4萬輛。其中,新能源銷量達75萬輛,海外銷量達48萬輛。

拆分來看,長安引力銷量目標為125萬輛,長安啟源目標為25萬輛(同比增長525%),深藍汽車目標為28萬輛(同比增長104%),阿維塔目標為9萬輛(同比增長233%),長安凱程目標為23萬輛。

基于此,長安汽車集團預計至2030年實現銷售500萬輛汽車,其中自主板塊占400萬輛,新能源汽車銷量300-350萬輛,海外銷量120萬輛。

東風汽車集團方面,2024年1月,其以27.2萬輛銷量規模重回汽車行業第三,迎來開門紅后,其定下了“2024年銷量力爭達到320萬輛”的銷售目標。

具體來看,東風汽車集團正加快推動產品主要以燃油車為主轉向節能汽車與新能源并重,“十四五”后三年將推出21款自主新能源乘用車車型和17款新能源商用車基礎車型,2024年實現自主乘用車主力品牌全新車型100%電動化,2025年新能源汽車銷量比2022年翻一番、超過100萬輛。

而根據此前曝光的一汽紅旗2024年產品規劃,其今年預計將推出約16款新車,包括4款純電車型和12款燃油、混動車型,車輛種類涵蓋輕客、SUV、轎車和MPV,全部車型預計將在11月全部完成上市。

????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????????“中國市場再大也容不下這么多企業,最近三至五年是歷史淘汰期,兼并重組和社會資源的大整合也是不可避免的趨勢。”日前,在與中國汽車工程學會、中國汽車人才研究會名譽理事長 付于武先生溝通時,他強調,“無論是傳統企業還是新興勢力,都需要做好各方面的建設,以應對未來的挑戰。”

作為與中國汽車工業領軍者的一汽、東風和長安,也不得不加速尋求轉變。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/qiye/221439

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號