“想了下,還是選擇 星瑞。”

在經過相當長時間的考慮之后,譚勇還是決定他拿駕照后的第一臺車選擇純燃油車,即便是相同價格下,同品牌的銀河L6擁有更低的油耗、更高的配置和更好的體驗,以及他所在的縣級市已經有數十個快充站。

“我還是有點擔心安全和電池衰減問題。”譚勇向筆者表示,他看到太多關于新能源車自燃和電池出問題的負面新聞了。

和譚勇有著相同顧慮的, 在中國廣大的汽車消費人群中并不占少數。除了前不久麥肯錫調研的“有21%的電車用戶后悔了,較上一年度增長了7倍;新能源滿意度十年來首次下滑”驚人數據,還有來自一份超370萬人、關于“你會選擇電車還是油車或混動車”的互聯網調研顯示,只有18.9%的消費者愿意選擇純電車,有31%的消費者愿意選擇混動車,而選擇純油車的用戶比例降低到只有50%。

50%的新能源(純電+混動)市場需求,明顯高于當前的市場滲透率,可以預見,接下來新能源市場還將迎來不錯的市場空間。不過,也正如純電車和混動車之間的份額差距一樣,新能源市場的增長大頭,一定在混動車領域。

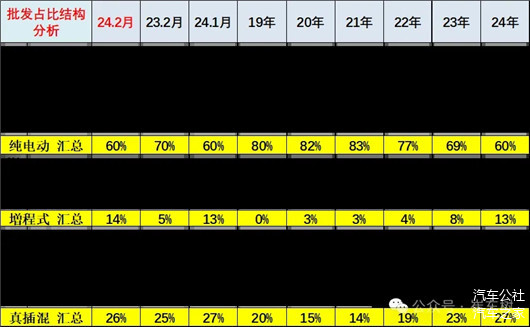

過去一年的數據也是很好的證明,2023年純電動車的總銷量是612萬輛,同比增幅為21.9%,而插混和增程式的總量雖然只有275萬輛,但其同比增幅達到了84.5%。而新能源乘用車中,純電和混動的銷售比重走勢,也經歷了從2020年8:2,到2024年6:4的進化。

車企層面的銷量和經營業績更可以看到,那些堅守純電的如小鵬、蔚來等新勢力車企,銷量起起伏伏,利潤更是虧虧日下;而問界、理想、零跑等新勢力,依靠發動機,在市場和銷量方面,都取得了相對不錯的進展,理想甚至還實現了百億利潤。更不用說比亞迪、吉利、長安、奇瑞等主流頭部自主品牌,基本上仰仗混動和燃油車利潤,在一輪又一輪的價格戰中,不斷創下了銷售新高,量利雙收。

“有發動機的公司都是盈利的,完全純電動都是不盈利的。”在吉利內部董事會上,吉利董事長李書福如此認為。的確,無論是豐田還是斯特蘭蒂斯,無論是理想還是問界,目前還堅守發動機的車企,都過得比同類型車企要好。包括以吉利為例,拓展新能源市場的極氪和領克,2023年也掛上了11億的虧損額,還不得靠著吉利在傳統燃油車市場的優勢和利潤去填補。

新能源很卷,三電系統、智艙智駕等領域為了絕對的競爭優勢,都得投入到全棧自研的賽道,但初期上不去量,投入和產出比完全失衡的狀態下,越來越多的車企放慢跨越的步伐,如阿維塔新增增程產品,跟隨市場一道回歸理性一樣。

就像李想在MEGA失敗后的反思信中提到的那樣,錯把L系列發動機的優勢看作是企業的優勢,驕傲超越了現實,欲望超越了價值。無數事實表明,在接下來相當長的一段時間里,無論是產品還是企業經營,也只有發動機,才能真正拯救新能源。

電動領先,但油比電強?

今年初,比亞迪以“電比油低”的思路,將秦PLUS的價格拉低到7萬元的區間,這個價格在10萬元以下市場確實非常有殺傷力。

畢竟這一領域的用戶,對5000元的價格差都有感覺,而插電混動的產品省去了近萬元的購置稅,還有日常更低的使用成本,一下子成為市場的龍頭產品。數據顯示,比亞迪秦PLUS降價的效果非常明顯,在轎車市場中保持著遙遙領先的優勢,在兩個半月的時間里,就實現了8萬多輛的銷售業績。

其實過去幾年,業界對插混的態度也發生過一些轉變。起初行業內外認為它就是一個過渡性技術,或者說是應對雙積分和牌照政策的階段性產品。而對于增程技術是否落后的討論,一度成為行業的熱門話題,“李想派”和傳統插電混動派的火藥味,甚囂塵上。

當然,現在討論插混和增程的技術孰優孰劣似乎沒有意義,畢竟二者已經都成為混動市場的核心力量。一方面如今的插混和增程技術,已經實現了全面的迭代,另一方面則是中國龐大和多元化的用戶人群和消費需求,能夠容納不同技術不同種類產品的存在,只要把用戶體驗做到好。

以上一代插混技術為例,其在一定程度上是先把電用完再用油,如果續航里程正好可以在純電覆蓋范圍的,那是一件很好的事情,一旦超過續航范圍,因為變速箱結構和當時的電池成本下,純電續航里程短,油耗居高不下,體驗糟糕,這代插混確實弊端頗多。

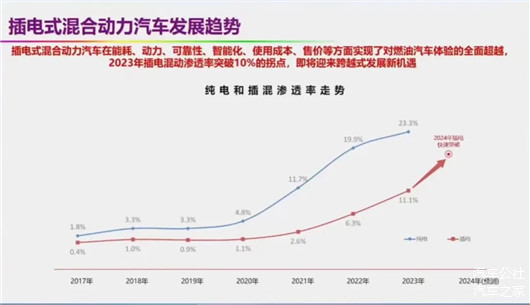

但現在,無論是比亞迪的DM-i,還是吉利的雷神動力,以及長安的新藍鯨動力等,在發動機熱效率、混動變速箱控制邏輯等方面都實現了重大突破,完美解決了曾經插混車饋電狀態油耗高、失速等風險,并逐步被消費者接受,推動插電混動在新能源中的市場占比接近30%。

而對于增程技術,傳統的串聯增程是將燃油轉化成電能,所謂的脫了褲子放屁。但在中國電動化產業鏈的助推下,過去那落后的增程技術有了大里程、可充電技術加持,絕大多數時候扮演純電動車角色,而發動機僅僅是作為緩解用戶補能和里程焦慮的存在。

目前插混和增程已經在混動市場各自獨當一面,大多數產品滿油滿電都能實現1000公里的續航水平,沒有純電動車樣的續航和排隊焦慮,不斷支撐起如比亞迪、吉利、問界、理想、深藍等品牌車型進入細分市場主流陣地。

得益于技術的持續進步,以及更多優秀產品推向市場,這些結果也逐步改變著消費者對混動產品的看法。來自領克汽車的調研數據顯示,現在六成的用戶,購買第二輛車希望是新能源,在比例關系上,插混的比例比純電的還高。

為什么這么多消費者更加傾向于混動,還有一個重要的原因在于,中國有84%的單車家庭,置換時還是選擇一輛車。而根據調研發現,這84%的人群在置換新能源產品時,選擇帶發動機的用戶遠高于純電。也就是說,只有一輛車的家庭用戶,在置換時首選混動產品,這個數據也印證了文章開頭的調研結果。

當然支撐混動快速崛起的,當然還有混動產品力的全面升級。幾年前的混動產品,開發邏輯相當于油車加了電池和電機,整體素質還是更加偏向于油車。但近兩年來的混動產品開發思路發生了轉變,變成了電車附帶了發動機和油箱,類似于智能座艙和智駕等技術的加持,讓產品體驗更加符合時代和科技的進步,智能化體驗并不比純電動車差,這支撐著混動產品實現了對純電車的快速趕超。

回歸理性,讓市場和用戶選擇

站在產業變革的浪潮上,理性的車企一定會走得更穩,正如在插混和純電賽道的抉擇上一樣。已經站上了中國乘用車企銷量第一、世界汽車集團第十的比亞迪,就憑借插電和純電雙線布局的模式實現了快速躍遷。

其中比亞迪的插混突破,帶來了近200萬臺的銷量突破。2020年中國插混僅有17萬輛零售,大家對插混失去信心。但2021年的比亞迪dm-i的技術突破,帶來插混到2023年國內零售達到191萬輛,實現3年10倍的超強增長。

中國在純電動技術發展放緩時,以理想為代表的增程式電動車爆發增長,再一次將發動機的作用發揮到了極致,實現了從0到70萬輛的突破。尤其是華為-賽力斯的問界車型的推出,實現了銷量的暴增,月銷突破3萬輛。理想問界二者,活生生將一個所謂被淘汰的技術拉升到了主流混動領域。

當下越來越多的聲音為混動產品鼓與呼,上海交通大學汽車工程研究院院長、國際汽車工程師學會會士許敏認為“未來純電動汽車公司也要搞發動機”;中國科學院院士、新能源動力系統與交通電動化專家歐陽明高認為“插電車型(含增程)需要大力推廣”;乘聯會秘書長崔東樹認為,插電混動車型因其便利性優勢,具備替代燃油車的特性。

其實,消費者對于油車和電車的揪扯的輿論,一直都沒有消停過,但凡關于油或電的討論,始終都有一批堅實的擁躉為自己的認知和選擇要喝,汽車廠家對此的認知,亦是如此。

選擇純電路線的車企,如極氪、蔚來、小鵬們,都會以終極目標、碳排放等,去支撐自己選擇純電賽道的理由,包括蔚來李斌還搬出混動電池耐用性的問題,以支撐自己換電的商業思路。但對于擁有發動機產業基礎的車企,如豐田、吉利、長安們,更認為純電、插混和燃油車一定會和諧共存。

之前豐田章男會長認為,純電動汽車的市場份額不會超過30%,無論它們在技術或成本削減方面取得多大進展,剩余市場將由混合動力汽車、氫燃料電池汽車和燃油汽車共同占據。

李書福則認為,現存汽車95%以上都是傳統汽車,每年銷售的汽車80%以上也是傳統汽車,因此吉利不會輕易不生產傳統汽車,但在電動、混合動力、插電混動技術上,吉利不會落后。長安朱華榮則預計2030年純電動、插電式混合動力和燃油車的比例或達4:3:3或3:4:3。

比亞迪董事長王傳福之前也表示過,要堅持純電和混動技術路線并行發展。按照王傳福的理解,目前中國有一半的家庭仍是無車家庭,插電混動短途用電、長途用油,有效解決了家庭的首購、換購需求;而純電汽車則迎合了增購的需求。插電混動變革溫和,對產業鏈沖擊較小,在轉變過程中,有利于保障產業鏈、供應鏈穩定,有助于燃油車向電動車的平穩過渡。

當然不可否認的是,如今的新能源市場蓬勃發展,依然得益于中國強有力的政策支持,消費傾向的培育。隨著新能源政策的退坡,當新能源完全與燃油車處于同樣的競爭賽道,當燃油車也不斷補齊智能化和體驗短板,那個時候新能源還會一騎絕塵嗎?

答案自會交給市場和用戶。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/223779

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號