2024年1-3月智能駕駛供應商排行榜已公布,激光雷達加速上車,空氣懸架國產化明顯。領軍企業推動技術進步,市場競爭加劇,預示著智能駕駛行業的快速發展。

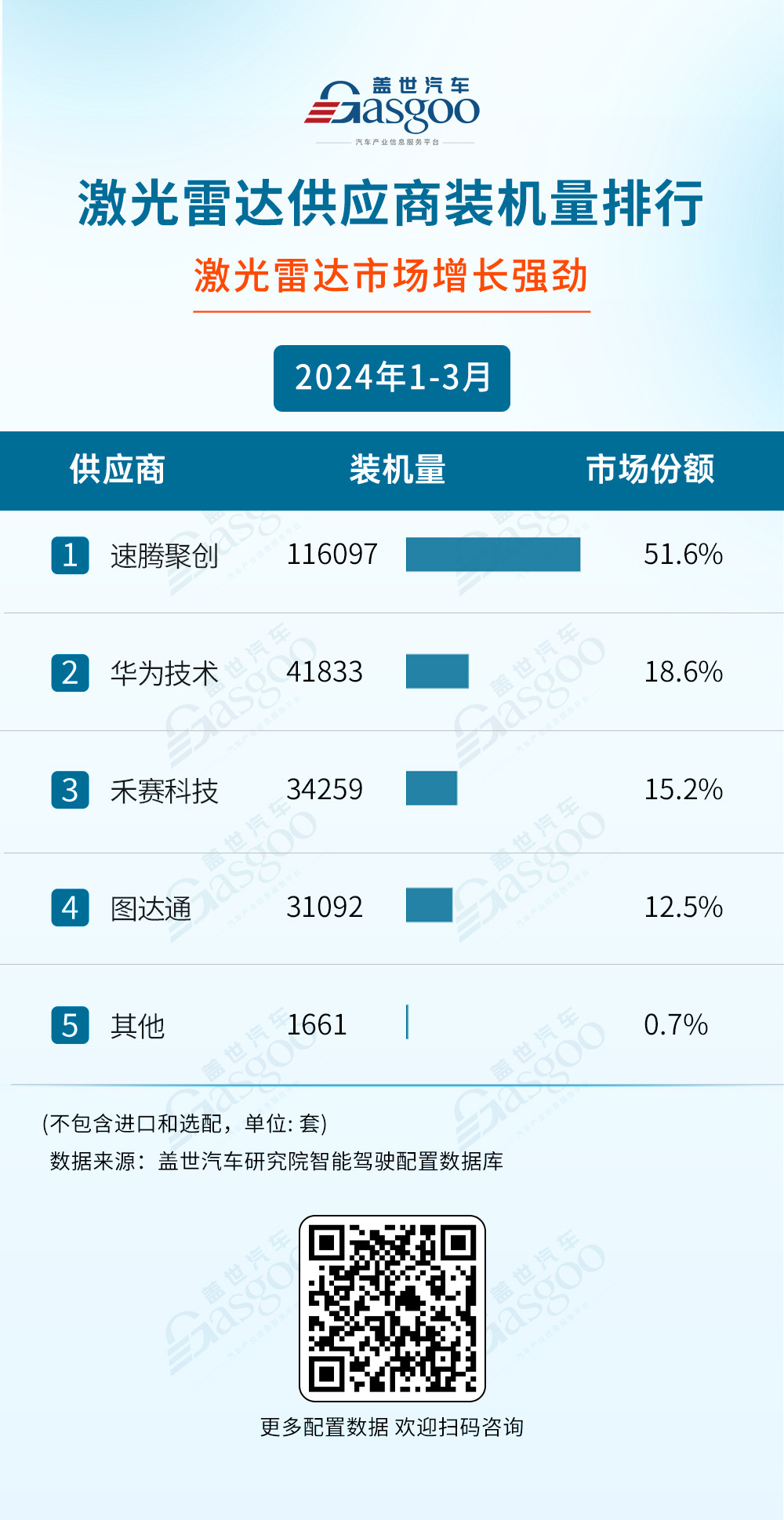

“激光雷達供應商裝機量排行”中,速騰聚創以116,097套裝機量高居榜首,市場份額高達51.6%;華為技術緊隨其后,以41,833套裝機量占據18.6%的市場份額;禾賽科技以34,259套裝機量位列第三,市場份額15.2%;圖達通以31,092套裝機量排名第四,市場份額12.5%;其他供應商合計占0.7%市場份額。未來,隨自動駕駛技術普及,市場競爭將更激烈。

“空氣懸架供應商裝機量排行”中,孔輝科技以58,122套的裝機量和48.2%的市場份額,穩坐榜首位置,展示了其在空氣懸架領域的強大實力和技術領先優勢。保隆科技緊隨其后,以29,122套的裝機量和24.2%的市場份額位居第二,同樣表現出不俗的競爭力。威巴克、拓普集團和大陸分別位列第三、第四和第五,雖然裝機量和市場份額相對較低,但這兩家企業在空氣懸架領域也擁有一定的技術積累和市場份額。而其他企業則有1,888套的裝機量和1.6%的市場份額位。從排名可以看出,自主廠商在空氣懸架領域的競爭已經越來越激烈,孔輝科技和保隆科技等企業的崛起也預示著未來市場競爭格局的變化。

“高精地圖供應商裝機量排行”中,我們可以看到各大供應商在高精度地圖市場上的表現。其中,高德以135,078套的裝機量持續領跑市場,占據了高達64.8%的市場份額,顯示出其在高精度地圖領域的強大實力和領先地位。緊隨其后的騰訊憑借31,092套的裝機量占據了14.9%的市場份額。盡管與高德相比仍有較大差距,但騰訊在地圖服務領域的深厚積累和技術實力也為其贏得了可觀的市場份額。另外上榜的還有郎歌科技、中海庭、百度等企業,雖然它們的裝機量與領頭羊相比有較大差距,但在這個快速發展的市場中,它們的表現依然值得關注。

“前視攝像頭供應商裝機量排行”中,博世繼續領跑市場,以711,300套的裝機量,占據了高達26.1%的市場份額,顯著領先于其他競爭對手。緊隨其后的是電裝,作為汽車行業的老牌供應商,電裝以268,640套的裝機量位列第二,市場份額達到9.9%。采埃孚則以248,189臺的裝機量位列第三,市場份額為9.1%。維寧爾、舜宇智領、特斯拉、法雷奧、大陸和安波福等企業也榜上有名。

前視攝像頭市場呈現出多元化的競爭格局,既有像博世這樣的老牌供應商繼續領跑,也有像舜宇智領這樣的新興供應商快速崛起。隨著智能駕駛技術的不斷發展和普及,前視攝像頭作為實現自動駕駛功能的重要零部件之一,其市場需求將會持續增長。各供應商也需要在技術創新、產品質量和售后服務等方面不斷提升,以應對日益激烈的市場競爭。

“行車ADAS供應商裝機量排行”中,博世再次穩坐榜首,博世以839,624套的裝機量,占據了高達29.0%的市場份額,其領先地位無可撼動。緊隨其后的是電裝和采埃孚,分別以270,468套和265,399套的裝機量位列第二、三名。電裝和采埃孚在智能駕駛領域的布局已久,其技術實力和市場認可度均處于行業前列。維寧爾和比亞迪分別以258,464套和160,952套的裝機量位列第四、五名。

從榜單整體中可以看出,前視一體機方案依然占據主流地位,這也是目前智能駕駛系統的主要技術路線之一。隨著智能駕駛技術的不斷發展和普及,未來市場競爭將更加激烈,供應商們需要不斷提升自身的技術實力和市場競爭力,以應對日益變化的市場需求。

“智駕域控供應商的裝機量排行”中,和碩/廣達(特期拉)以135,018臺的裝機量位列榜首,市場份額高達27.6%。緊隨其后的是德賽西威,其裝機量達到了112,519臺,市場份額為23.0%。華為技術則以82,219臺的裝機量位列第三,市場份額為16.8%,作為科技巨頭,華為在智能駕駛領域的布局正逐漸顯現成效。此外,偉創力(蔚來)、比亞迪、毫末智行和知行科技也進入了前五名的行列,這些供應商在智駕域控領域的表現也值得關注。除了前五名之外,捷普電子(小鵬)、華銳捷(大華)和創時智駕也占據了市場份額。這些供應商的裝機量雖然相對較小,但它們在特定領域或特定車型上的表現或許具有特殊的優勢。

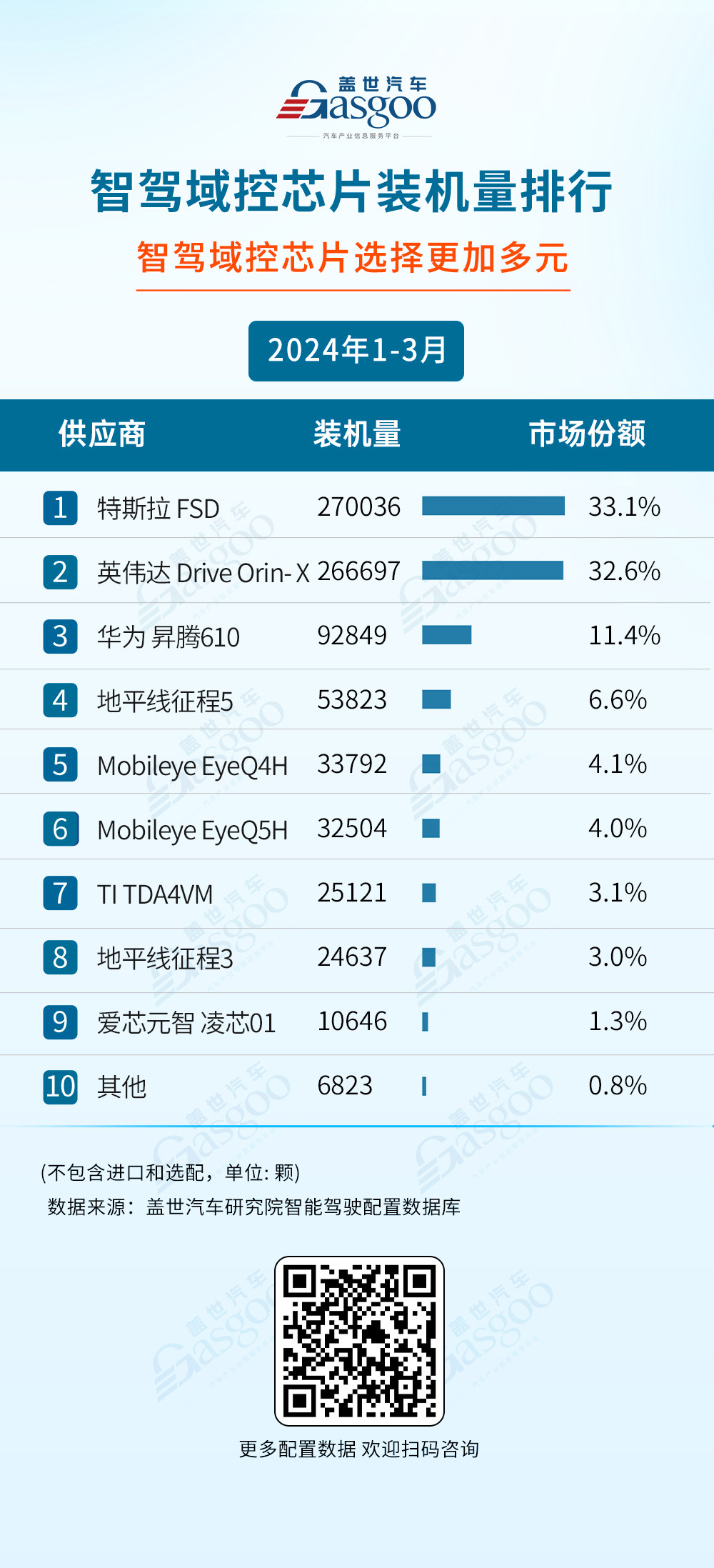

“智駕域控芯片供應商的裝機量排行”中,特斯拉FSD,以270,036顆的裝機量,獲得了33.1%的市場份額,穩坐榜首位置。其強大的計算能力和高效的數據處理能力,為智能駕駛系統提供了堅實的支撐。緊隨其后的是英偉達Drive Orin-X憑借266,697顆的裝機量,占據了32.6%的市場份額。華為昇騰610以92,849顆的裝機量位列第三,市場份額為11.4%。此外,地平線征程5、Mobileye EyeQ系列等供應商也進入了前五名的行列。地平線征程5以其高效的計算能力和優秀的功耗表現,獲得了6.6%的市場份額;而Mobileye EyeQ系列則憑借其穩定的性能和廣泛的應用,占據了4.1%的市場份額。

“自動泊車供應商的裝機量排行”中,法雷奧以243,027套的裝機量位居榜首,占據了28.0%的市場份額。緊隨其后的是博世,以183,953套的裝機量位列第二,市場份額為21.2%。在國產廠商中,理想汽車表現出色,以85,474套的裝機量位列第三,市場份額為9.8%。華為和德賽西威分別位列第四和第五,其中華為的智能系統銷售量達到了81,727套,市場份額為9.4%;而德賽西威的銷售量為55,147套,市場份額為6.4%。這兩家公司在智能駕駛系統方面均有著深厚的積累,其自動泊車方案也受到了市場的青睞。除了上述幾家廠商外,TTE(同致電子)、縱目科技、蔚來、小鵬和極氪等廠商也進入了裝機量排行的前十名。這些廠商在自動泊車技術領域也有著自己的獨特優勢和創新能力。

“線控制動供應商裝機量排行”中,博世以驚人的695,457臺裝機量占據了市場的領導地位,市場份額高達54.7%。緊隨其后的是弗迪動力,其裝機量達到了205331臺,占據了16.2%的市場份額。伯特利、萬都等廠商也表現出了強勁的市場競爭力,分別以150833臺和128678臺的裝機量位列第三和第四,市場份額分別為11.9%和10.1%。大陸、采埃孚等其他幾家供應商也躋身前十,盡管裝機量相對較少,但同樣展現了他們在線控制動領域的積極布局和研發實力。

從數據中我們還可以看出,目前線控制動市場的競爭格局較為分散,博世等少數幾家企業占據了大部分市場份額,但其他廠商也在不斷追趕。這也預示著未來線控制動市場將呈現出更加激烈的競爭態勢。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/qiye/231369

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號