說到智能駕駛,其終極目標是“去人化”,不過這種《沙丘》中人和AI大戰后被禁止應用的技術,卻在我們的魔幻現實中火熱地發生著、進行著。

而在特斯拉主導的純視覺路線暴露越來越多的缺陷,神話破滅之時,激光雷達和4D毫米波雷達的崛起,成為映照風口浪尖的兩個亮點。

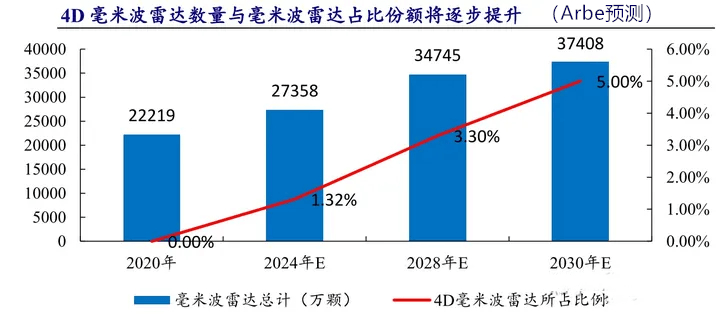

一方面,此前據Yole統計,2022年,4D毫米波雷達的市場規模僅為2億美元。到2028年,這個數字將提高到22億美元,期間年復合增長率高達49%。另一方面,激光雷達在國內的禾賽科技和速騰聚創兩家巨頭的帶動下,制造成本飛速下降。

現在,車企用4D毫米波雷達還是激光雷達,也正在成為“TO BE OR NOT TO BE”的問題。

4D雷達,大有可為?

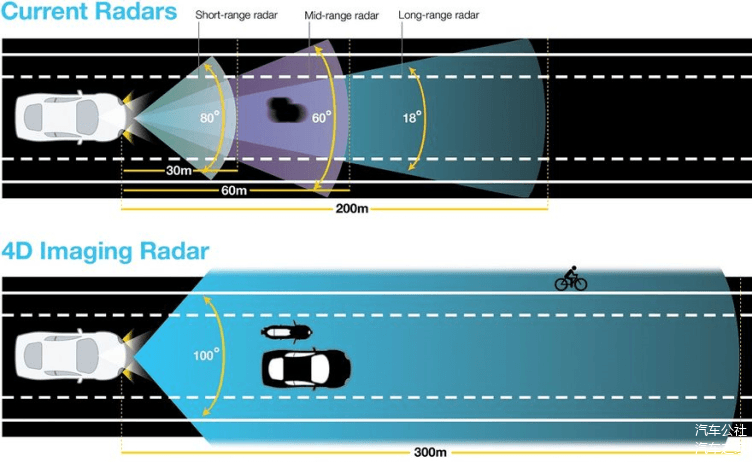

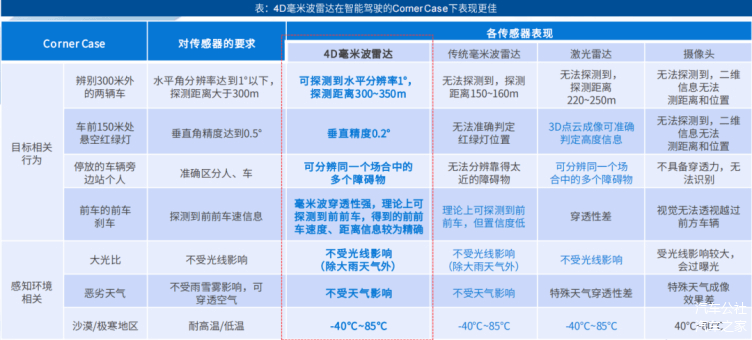

其實,毫米波雷達并不是什么新技術,但是傳統的提供測量距離、速度和水平角度的3D雷達,除了便宜沒啥優點。直到4D毫米波雷達(也叫成像雷達)出世。

顧名思義,4D成像雷達是在傳統雷達基礎上加上一個垂直角度檢測、提高了輸出點密度且具備更高分辨能力的雷達。換句話說,4D毫米波雷達“進化”出了類似激光雷達的點云成像效果,同時能夠彌補純視覺算法偏弱無法覆蓋全場景的問題,清晰度上,部分指標近似達到16線數的激光雷達。

遇到下雨、大霧等天氣,它的偵測范圍仍可以達到300米左右。同時,4D雷達還具有足夠高的動態范圍,能區分遠距離的較小障礙物。進而,能夠識別出如路標、靜態物體和較遠距離以外的物體,這是傳統的3D毫米波雷達無法做到的。

有人辭官歸故里,有人漏夜趕科場。去年,博世退出激光雷達的研發,將資源重新分配到毫米波雷達和其他傳感技術上。而我在今年北京車展期間安波福的發布會上也得知,安波福也無意激光雷達,還是主攻4D毫米波雷達。

而曾在2019年豪言使用純視覺來實現FSD的特斯拉,也在去年年底宣布,將在第4代自駕車平臺重新納入一顆4D毫米波雷達。這讓業內很多人還激動了好一陣子呢。

不過,從價格來看,4D毫米波雷達更容易接受,但性價比還談不上太高。而“無論激光雷達的成本再怎么降低,它依然會比毫米波雷達貴幾倍,兩者之間會維持在5到10倍的差距。”某雷達廠商這個說法不是太對哈。

根據蓋世汽車研究院智能駕駛配置數據庫顯示,2024年第一季度,前三的激光雷達裝機量,速騰聚創、華為技術、禾賽科技分別為116097、41833、34259臺,實際上,裝機方面還是比4D毫米波雷達搶先了一步的。

當然,激光雷達正在喊“進入200美元時代”,但目前的主流價格在2500元左右。北京車展時速騰聚創發布MX的價格降到了200美元級別,較此前M1 Plus/M2的500美元降了一倍多。而且,速騰聚創宣布先后獲得智己汽車、小鵬汽車全新車型定點。速騰聚創CEO邱純潮還表示,目標是讓15萬元的車也能配置激光雷達。

而目前4D毫米波雷達整體價格約在千元,且價格正在快速向傳統毫米波雷達靠近。比如,據相關數據,Arbe的4D毫米波雷達價格在690~1036元,采埃孚、大陸等Tier1的單價為1036~1381元。

從上車應用來看,根據Arbe的預測,4D毫米波雷達將于2024年在歐洲與北美市場L1~L4級別自動駕駛車型中開始列裝。

國內,肯定是比國外要快的。比如,蔚來新一代車型已經確定安裝4D毫米波雷達。蔚來NT3.0平臺車型將全系標配一顆來自賽恩領動的4D毫米波雷達。樂道首款車型L60同樣去掉激光雷達增加4D毫米波雷達,據說上市即可用城區NOP+。

不過,總的來說,目前4D毫米波雷達價格還偏貴,中低端車主要還是以普通3D毫米波雷達為主,高端車更多是裝配激光雷達。這也是目前4D毫米波雷達看不到多少裝機量數據的原因。

隨著未來價格下降,在中低端車型,4D毫米波雷達將逐漸替代普通3D雷達。而在高端車型,4D毫米波雷達和激光雷達(Lidar)將會共存,互為補充而不是互相替代,這是共識。

4D雷達的“進化”

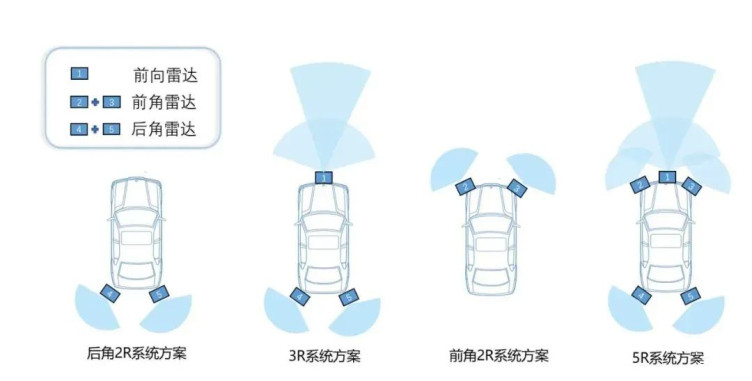

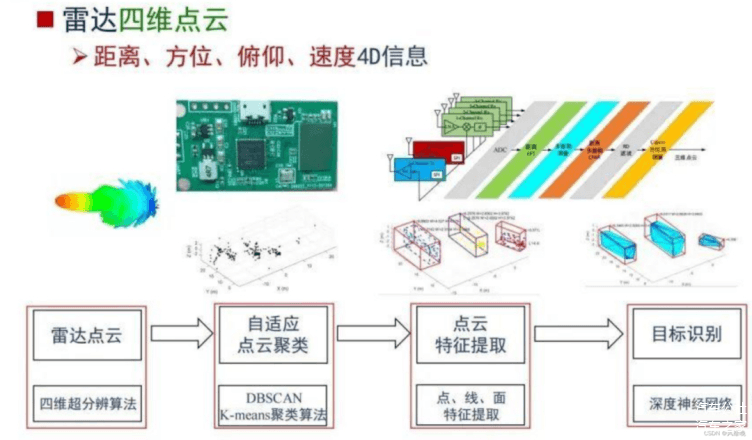

在5RXV方案成為主流的當下,簡單說說技術方面,4D毫米波雷達的核心是MMIC芯片。

按照業內說法,其發展經歷四個階段,第一階段是射頻前端加處理器,第二階段是單芯片SoC加數模結合,第三階段是小分離SoC到大分離,第四階段是單芯片能夠滿足OEM對高階智駕的需求。

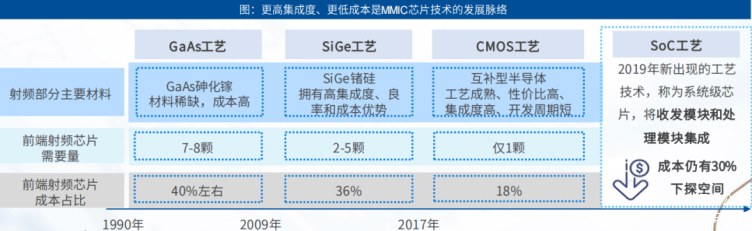

而且,MMIC(Monolithic Microwave Integrated Circuit的縮寫,即單片微波集成電路)芯片工藝經GaAs、SiGe已發展至CMOS時代。很明顯,集成度更高的CMOS MMIC在成本、尺寸和研發周期上占據優勢,未來CMOS工藝會逐步普及。

按照業內人士的分析,基于CMOS工藝的MMIC占系統總成本比重相較SiGe能下降一半(36%下降至18%),結合SoC化,CMOS工藝的毫米波雷達體積進一步縮小、雷達適配性更好,同時前端射頻芯片的需要量從AsGa和SiGe的7-8顆、2-5顆降低至1顆,雷達模塊設計復雜度和難度大幅降低,研發周期大大縮短。

此外,4D毫米波雷達系統通常采用MIMO(多輸入多輸出)天線技術,以提高分辨率和探測能力。因此,“4D成像雷達需要更多的MIMO通道,更強的運算能力和更多的存儲資源。”加特蘭CEO陳嘉澍博士曾對媒體強調過。這也讓我想起《黑客帝國》那句臺詞:“槍!更多的槍!”

當然,毫米波雷達的芯片市場,同樣一直都是被海外巨頭壟斷的市場。

據Yole統計,毫米波雷達市場是被大陸集團、博世、海拉、安波福、電裝和Veoneer這六大公司掌控。芯片主要被NXP、英飛凌等廠商等控制。

而進入4D毫米波雷達階段,整體競爭格局變化不大,但有不少新的競爭對手涌現。比如,收購 Steradian的瑞薩,早在2019年推出車載4D毫米波雷達產品的Arbe,Mobileye,Altos Radar等。

國內,累計出貨800萬顆雷達芯片的加特蘭已經加入戰局,最近剛推出基于Andes平臺的雙片級聯的成像雷達解決方案。可以說,這塊蛋糕大家怎么都還是想“啃”一口的。

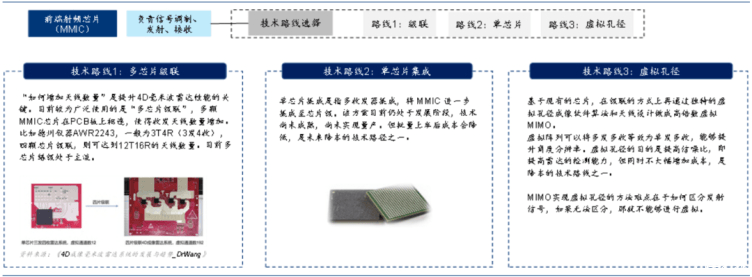

而就技術路線來看,4D毫米波雷達大致可分為多芯片級聯、單芯片集成、虛擬孔徑成像、超材料的“進化”路線。

目前乘用車已上量或將要上車的多以級聯為主,其中主要為二級聯和四級聯。而集成化的單芯片方案成熟后將有性價比/成本優勢,將成為企業未來布局重點,業內預計5~8年內落地。

最近,華為也發布了高精度4D毫米波雷達。數據很亮眼。支持泊車模式,垂直視野可達60°,相較傳統雷達垂直視野18°有3倍提升,距離精度5厘米,相較傳統雷達20厘米精度提升4倍。

此外,已確定搭載4D毫米波雷達的車型包括寶馬iX、理想L7、飛凡R7、蔚來等。其中飛凡R7的前向雷達采用采埃孚的FRGen21,四級聯12T16R,供應商為TI、賽靈思,角雷達采用海拉的4D毫米波雷達。理想L7 Pro款的前向雷達則采用了森思泰克的STA77-6,二級聯6T8R,供應商為TI。

再來說一下,車企選擇4D毫米波雷達而沒有選激光雷達的原因,往往是在于幾點:

首先,作為一種光學雷達,激光雷達光學傳感器跟人眼一樣有天生缺點,雨霧天氣、強光天氣、有干擾情況下都不工作,但毫米波雷達卻可以做到全天候、不受天氣、不受光線影響;

其次,毫米波雷達對速度測量更加精確,也比光學傳感器在處理復雜場景上更具優勢;

再者,隨著主動安全的普及,包括最近美國NHTSA出臺的2029年所有車都要標配AEB系統,就必須要毫米波雷達配合。

不過,最后這點是有BUG的,去年的AEB之爭同樣扭轉了激光雷達戰局。激光雷達的優勢同樣明顯。這點也是前面激光雷達裝機量背后的“潛臺詞”。

4D雷達的算法大關

雖說傳統毫米波雷達升級至4D毫米波雷達成為趨勢,硬件的天花板突破了,不過,攔路虎在于,系統對算法能力的要求反而更高。

因為4D毫米波雷達的點云數量大幅增加,如何剔除不必要的點云、再把它應用到功能層級當中,就是一個挑戰了。不過現狀是,當前,大多數車企并不具備毫米波雷達的算法能力。

長期以來,毫米波雷達廠商們提供的往往是軟硬一體化的方案,對車企來說,毫米波雷達直接輸出感知結果,只需將這個結果與其他傳感器的識別結果做融合就行。但是,4D毫米波雷達算法的壁壘高,只有極少數車企才能搞定。

這就很令車企尷尬。傳統毫米波雷達的算法,只需做一些簡單的數據聚類處理,而4D毫米波雷達的算法要做目標分類,需要圍繞著AVP、HWP、TJA等做功能,這些功能通常是由算法公司或算法很強的硬件科技公司來做。

所以,這就逼得主機廠要上車就不得不親自上陣做自己并不擅長的算法,這是一件很痛苦的事。同時,能否提供4D毫米波雷達的算法,也就成為能不能上車的一個關鍵原因。

不過,當下算法正在成為“核心競爭力”,雷達廠商也不想輕易交出“靈魂”。反正這得博弈一陣的。當然,4D毫米波雷達上車的事情,也就沒那么快嘍。

值得一提的,就是4D毫米波雷達跟攝像頭的前融合很難做。否則,無法將4D毫米波雷達的技術優勢充分發揮出來。

比較有意思的是,長期以來的軟硬一體“黑盒子”模式下,大多數主機廠都沒有“見過”毫米波雷達的原始數據,也就不怎么了解這些數據的特性,因而,多數公司得從頭開始學習4D毫米波雷達(比學習激光雷達要晚5~6年),更別提立馬就將4D毫米波雷達跟攝像頭做前融合了。

難做之處還在于,4D毫米波雷達的MIMO通道數多、數據量比較大,對算力的要求比較高,傳感器端的算力是不夠用的,前融合就需要放在域控制器里做。

但是,如果將主控芯片放在域控制器中,不僅4D毫米波雷達的高數據速率和數據壓縮會給集中式架構帶來挑戰,而且天線和處理器之間信號傳輸的帶寬和速率也會影響到探測精度。

要解決上述矛盾,4D毫米波雷達廠商需要對中央域控制器有足夠深刻的理解,或者是跟一家域控制器廠商或芯片廠商深度綁定。而目前,只有像極少數廠商能做到。

此外,前融合還需要做聯合標定,這也是個“燙手山芋”。這是因為,4D毫米波雷達對于語義信息的理解不夠準確、對目標分類也不準確。

再加上,攝像頭沒有距離信息,那么,在兩者聯合標定時,如何將置信度、可靠性在視覺和4D毫米波雷達點云層級就做好,在什么情況下哪個傳感器的準確度更高?所有這些,都是要解決的問題。

激光雷達“跨越鴻溝”

就業內現狀而言,很多工程師不相信短期內4D毫米波雷達能取代激光雷達。畢竟,這倆是異構的。

有業內的工程師對媒體說過,“從我們的測試數據來看,現階段,4D毫米波雷達不僅無法取代激光雷達,而且,與成熟的3D毫米波雷達相比,其優勢也不是那么明顯。”

目前的局面就是,激光雷達和4D毫米波雷達各自發展,還無法深度攻入對方的領域。激光雷達已引發了車企之間的一輪軍備競賽。而4D毫米波雷達市場,還存在測試標準、政策層面等問題,大多數主機廠似乎仍持觀望態度,說實話還欠點火候。

實際上,激光雷達對于車企來說,反而會更好上手。

說起激光雷達(Lidar),作為一種利用激光進行測距、測形和其他相關測量的技術,其發展歷程可以追溯到20世紀初期,1917年愛因斯坦提出了受激輻射理論,提供了理論基礎。

激光雷達真正的快速發展,始于1960年代。而激光雷達上車,則是從21世紀初開始,隨ADAS滲透率提升迎來快速發展。

激光雷達最先用于地圖測繪領域,但高精度要求使得激光雷達成本居高不下。比如,百度自動駕駛汽車采用的Velodyne機械式激光雷達價格曾高達70萬元/臺(64線,8萬美元)。

隨著Velodyne將激光雷達用到DARPA無人駕駛汽車挑戰賽,首次將激光雷達帶入了自動駕駛領域。其后,隨著ADAS等下游應用的發展,激光雷達產業鏈企業不斷增多,成本也開始下降。

實際上,相比10多年前的一個典型32線激光雷達,現在的旗艦產品提升到了512線,提高16倍,點云密度提升80倍,價格卻已經不到當時的1/100。隨著激光雷達覆蓋更多車型,“門檻”逐漸下探至20萬元以下車型,激光雷達也不再是頂配車型的“特權”。

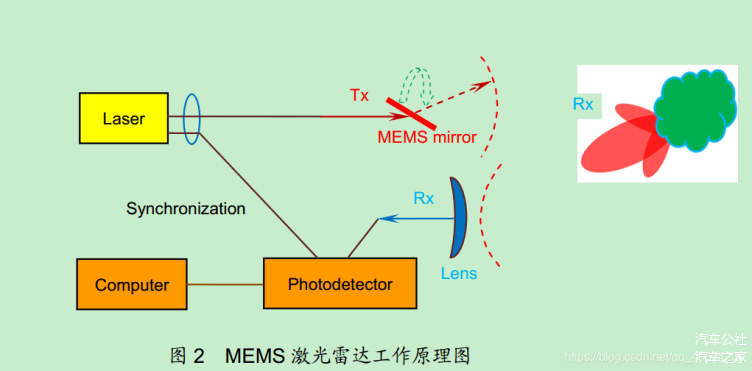

所以,在新能源汽車滲透率高歌猛進的當下,激光雷達的裝機量也在快速突破。同時,發展方向也從機械式激光雷達轉向了固態激光雷達。經過多年的發展,固態激光雷達的基本框架已經比較清晰。目前主流有三種方案:基于相控陣、Flash、MEMS。

比較起來,基于MEMS的激光雷達,技術上更容易實現,價格也比較低廉,因此被主機廠看好。當然,也有業內人士也認為,TOF(Time of Flight)與FMCW(Frequency Modulated Continuous Wave)的分類,要遠比“機械旋轉、MEMS、轉鏡、棱鏡、Flash”這樣的分類重要得多。

另外,激光雷達主要是基于兩個波長之一的傳感器,分別是905納米和1550納米。技術上,905nm的激光脈沖能量要求小于150nJ,就屬于Class 1等級的人眼安全激光器了。華為用的是1550納米波長,畢竟測距遠,而且對眼睛的安全性比905納米高40倍。

而國內的禾賽科技選擇了905nm路線。這里面有它自己的考量,雖說激光能量會有損失。在去年發布ET25測距達到250米之后,終結了“905nm測距不行”這個話題。

最后說下,禾賽科技CEO李一帆認為,2024年必然是激光雷達“跨越鴻溝之年”。(參見我的文章《激光雷達戰局,被AEB之爭改變》)不過,就像他說的,能夠預測未來,是每個人都希望具備的“超能力”。實際上,還是需要依靠創新、產品設計迭代來找到一條持續服務行業的路。

而在不斷創新的進化下,無論是4D毫米波雷達、激光雷達,都在快速而潛移默化地改變著市場格局。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/234141

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號