在經歷了40年的漫長歲月之后,大眾汽車決定停止其 Polo車型在歐洲的生產,騰出的產線將用于生產成本更低的純電小型車,預計將是ID.2。毫無疑問,像ID.2這樣的純電小型車將取代Polo的地位。

事實上,這并不意味著大眾將在全球市場放棄Polo這一經典車型,在歐洲生產線關閉之后,歐洲市場的訂單將會在南非卡里加的工廠生產,全球其他市場則不受影響。但這也反應出一些問題,在電動化快速發展的今天,即使像Polo這樣的明星家用代步車也逐漸走向了舞臺邊緣。

毫無疑問,電動化轉型的速度逐步加快,讓傳統車企突然感到束手無策。無論是五菱宏光MINIEV、比亞迪海鷗/海豚,還是最近爆火的吉利銀河E5、小鵬MONA M03,或者說是即將上市且又將是一個爆款家用代步車的吉利星愿,從A00級到A級的每一個細分市場,都找不到曾經熟悉的合資品牌。

這樣的情況,突然在一個選車的故事上有了極為深刻的體現。

幾天前,朋友跟我說到:“最近想買一臺純電動車,但看了一圈好像都不合適。”

一聽這個,作為汽車小編的我瞬間來了精神。“你都有什么要求?”我心里嘀咕著,這還能難得到我。沒成想,等她說完“最好合資車”要求之后,我想了半天也只能說出一句話:“現在自主當道,合資好像還真沒太多合適的車型。但如果放在燃油車市場,情況可就不同了”

合資代步車,難尋當年風光

現在的年輕人買一臺小車都看什么?首先是車不能太大,城市通勤一臺小車更能應對自如,轉彎、變道都更為靈活,停車也毫無壓力。其次,配置不要求太高,但也能滿足基本要求,最好再加上AEB這些主動安全的功能。

“10萬-15萬元的預算,挑一款符合要求的車型應該不難吧。”我思考了一圈,能選擇的好像也就那么幾款,而且居然大多數都是自主品牌的車型。合資品牌都去哪了?

在A0級轎車市場,像曾經的大眾Polo、本田飛度等,都是炙手可熱的明星產品,長期保持在月銷一萬輛的水平之上。再到A級兩廂家轎,日產騏達、大眾高爾夫等車型也都是市場的“常青樹”,持續受到消費者的關注。

對于一臺尺寸較小的車型,無論是家庭增購第二臺車的用戶,還是剛拿到駕照就去買車的年輕消費者,都是很好的選擇。小型兩廂車因其尺寸較小,在城市駕駛和停車方面更為方便,尤其適合城市通勤使用。

另一方面,兩廂車通常配備的是小排量發動機,這意味著它們在燃油效率方面表現較好,能夠極大地節省用車成本。而在曾經一段時期,也有過像1.6L排量及以下車型購置稅減半的政策支持,因此極大地催生了這一市場的發展。

因此,正是這些因素的共同作用,使得這些A級以及A0級家用代步車在過去能夠獲得市場的廣泛認可,也讓更多的消費者愿意去買一臺小車作為日常通勤的交通工具。

然而,隨著電動化轉型的浪潮不斷推進,一切好像都變了。在如今整個合資品牌陣營,找一款尺寸較小的純電動車,似乎除了大眾ID.3之外就別無選擇。電動化轉型的遲滯,讓合資品牌迫不得已用油車去打同級的電車,也在逐漸失去市場的巨大份額。

今年1-8月,A0級轎車市場銷量榜單的前五名都是自主品牌,并且全部是純電動車。曾經火熱的大眾Polo依然是合資品牌的頭號種子,但在同級別市場中僅排在第六名,今年累計銷量為12,243輛,不及同級頭名比亞迪海鷗的二十分之一。

這是個什么概念?意味著像曾經那些兩廂家轎,包括Polo、高爾夫、飛度和Life以及騏達等這些耳熟能詳的產品,它們的銷量之和都不及比亞迪海鷗一款車。更殘酷的現實是,它們沒有一款車型完成了電動化轉型,或是有任何電動化的跡象。

唯一能扯上關系的,恐怕只有能稱得上“純電高爾夫”的ID.3。在銷量方面,ID.3的表現還勉強說得過去,今年累計銷量為55,148輛,在合資品牌的電動車產品陣營里,市場表現也算是首屈一指。

論產品力,ID.3在駕駛層面的水準一定能滿足大部分消費者的要求,但如果說到大家都關心的智能化,可能就有些差強人意了。雖然ID.3在今年推出的聰明款主要升級了車機系統,但還是難和自主品牌以及新勢力看齊,這也是合資品牌的短板。

而從整體來看,大眾還有ID.3這款產品作為支撐,日系品牌整體都找不到一款同樣定位的純電車型。隨著電動化轉型的速度逐步加快,當自主品牌開始在這種精品小車路線發力,留給合資品牌的市場空間恐怕真的不多了。

10-15萬元純電,下一片紅海?

如今,隨著新車型扎堆涌現,一票帶“7”的新車讓人眼花繚亂。小米SU7、極氪007、極越07、領克07、智界S7等車型瞄準了B級以及C級新能源轎車市場,更讓消費者歡呼雀躍的是,在價格方面卻一個比一個更具誠意,“卷”成為了這個細分市場的代名詞。

除了這些新車型,還有像小鵬P7、智己L7、飛凡R7、蔚來ET7等已經推出的成熟產品。如此來看,這些新能源車企似乎已經陷入了一個怪圈:要想在市場中“拼殺”出一條血路,必須先在中高級轎車市場立足。

可以看到,這兩年尤其是今年以來上市的B級以及C級新能源轎車的數量迅速增長,并且它們的入門價格大都在20萬元上下,讓消費者都有些挑花了眼。更重要的是,它們之中的有些車型,軸距超過了3米,長度也接近5米,“加量不加價”成為這一市場的特點。

最初,特斯拉Model 3為大家“打了個樣”,而一個又一個“Model 3殺手”的接連出現,讓中高級轎車市場成為了一片紅海,競爭變得愈發激烈。因此隨著電動化車型的擴充,如今這一市場不論是新能源還是傳統的燃油車,都有很多優秀的新產品。

相反,對于那些喜歡體型相對較小,價格相對經濟的消費者來說,產品選擇卻并沒有如此豐富。

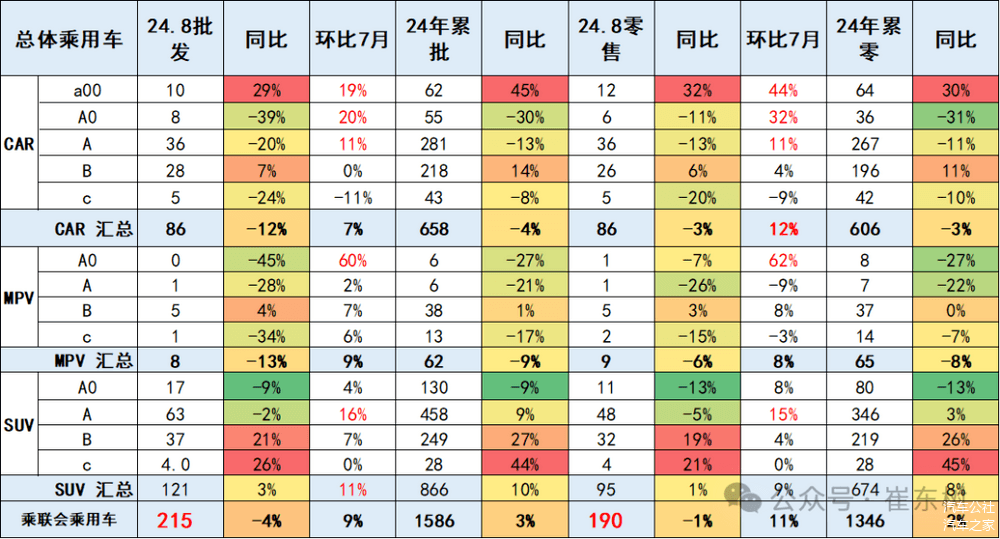

事實上,B級以及C級轎車確實更能凸顯品牌實力,但從市場整體來看,A級車卻占了市場最多的份額。今年1-7月,A級轎車累計零售為232萬輛,B級轎車為169萬輛,而A0級和C級轎車分別為30萬輛和37萬輛。

這樣的份額分布情況,在SUV市場也是如此,只是A0級SUV的銷量總額比C級SUV更多,在各細分市場的總量排名中處于第三位。

從實際角度出發,除去那些主打個性的豪華品牌,一款車的配置如果基本夠用,尺寸越小肯定價格約便宜。這也是為什么A級車會占據主流的原因,10萬-15萬元級的車型如今還是消費者的主流選擇。

如果說,最近有一款A級車的市場表現突然“爆火”,那答案一定是銀河E5。這款A級SUV在上市20天就實現了交付量破萬的成績,8月銷量為12,227輛,9月銷量14,253為輛,并且還處于供不應求的情況。

仔細斟酌,可以發現銀河E5恰好切中了消費者的喜好。設計耐看、動力夠用、續航處于主流水平、車機的智能化也表現優秀,沒有那些花里胡哨的功能,反而將實用性做到極致。最重要的是,剛好處于10萬-15萬元的市場區間,也迎合了更多消費者的需求。

當然,在銀河E5火起來之前,這個市場的主導權確實已經被比亞迪元PLUS拿捏了許久,它不僅是近一年來家用代步SUV的最佳選擇,更替代了曾經火了10余年的SUV常青樹哈弗H6。

如果你覺得銀河E5和元PLUS尺寸太大,那么在A0級SUV市場,元UP的表現也十分出色。從今年3月開始交付,隨著產能不斷攀升,8月元UP的單月銷量已經直逼2萬輛大關,為19,344輛,成為這一市場的黑馬。

而在A級轎車市場,除了比亞迪秦PLUS一騎絕塵外,同樣走這條路線的MONA M03,也似乎快要將小鵬拉出泥潭,這種變化同樣值得關注。

令人不禁深思的是,當新車的能源形式逐漸從燃油變成了純電動,A0級以及A級車這樣10萬元級的家用代步車市場的格局,似乎發生了根本性的變化,話語權從合資品牌轉移到了自主品牌,包括造車新勢力。

而它們的背后,似乎都有一個無關乎品牌共同的特點,那就設計趨向大眾化審美,沒有花里胡哨的配置和功能,更加偏向實用主義,一切服務于用戶體驗,最好從體驗上和同級或者越級產品對比要感受到超值,換一句話說:便宜才是硬道理。

更重要的是,當自主品牌的電動化發展速度逐步加快,家用代步電車市場上將涌現出更多優質產品,這將引發新一輪的市場競爭。在這個過程中,合資品牌面臨的市場空間恐怕將變得越來越有限。

所以換個思路,這會是合資的新機會嗎?

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/249178

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號