文章開篇,首先分享兩組數據。

就拿過去的9月為例,參照乘聯會公布的終端成績單,新能源車零售滲透繼續達到令人欣慰的53.3%。并且自7月開始,已經連續三個月突破50%大關。

與此同時,9月自主品牌的零售銷量達到134萬輛,同比增長25%,環比增長11%。份額占比達到63.5%,相比去年同期增長10.1個百分點。而進一步將視線聚焦,9月自主品牌新能源車零售滲透率達到了更為恐怖的74.9%。

試問,說明了什么?

答案,直指那個多次提及的觀點,“無論承認與否,整個大盤的格局就是在發生翻天覆地的變化。如今,自主品牌漸漸從合資品牌手中奪過了中國車市的主導權。一款款積極觸電的產品,便是它們手中的最奏效的利刃。”

也恰恰基于這樣的背景,有聲音認為,“到今年年底,新能源車零售滲透率或將逼近60%。與之對應,自主品牌的零售銷量份額占比或將逼近70%。”

那么,不禁再次反問,如果上述進程一旦真的撞線,合資品牌究竟該怎么辦?理性客觀的講,合資品牌總體份額的不斷萎縮已成定局。

其中,較為強勢的德系、日系,能夠憑借足夠深厚的底蘊來一定程度上的延緩下滑。相比之下,除特斯拉之外的傳統美系,包括頹勢盡顯的韓系、法系,礙于種種原因,不得不面對無法逆轉的殘酷終局。

但我同樣相信,隨著時間的不斷推移,得以留在牌桌上的合資品牌會與自主品牌形成一個穩定的共存狀態。

換言之,身處它們本就擅長的燃油車板塊,依舊擁有還算可觀的利潤;身處被我們牢牢掌控的新能源車板塊,并非沒有一絲絲分羹的機會。

而后一部分,則是今天這篇文章試圖重點展開討論的關鍵。

價格永遠是熱銷的第一要素

“合資電車,有未來嗎?”

實際上,之所以衍生出上述思考,一方面的確是因為看到了9月終端成績單后,真真切切的有感而發;另一方面,則是由于上周,突然見證了一條令人有些震驚的消息。

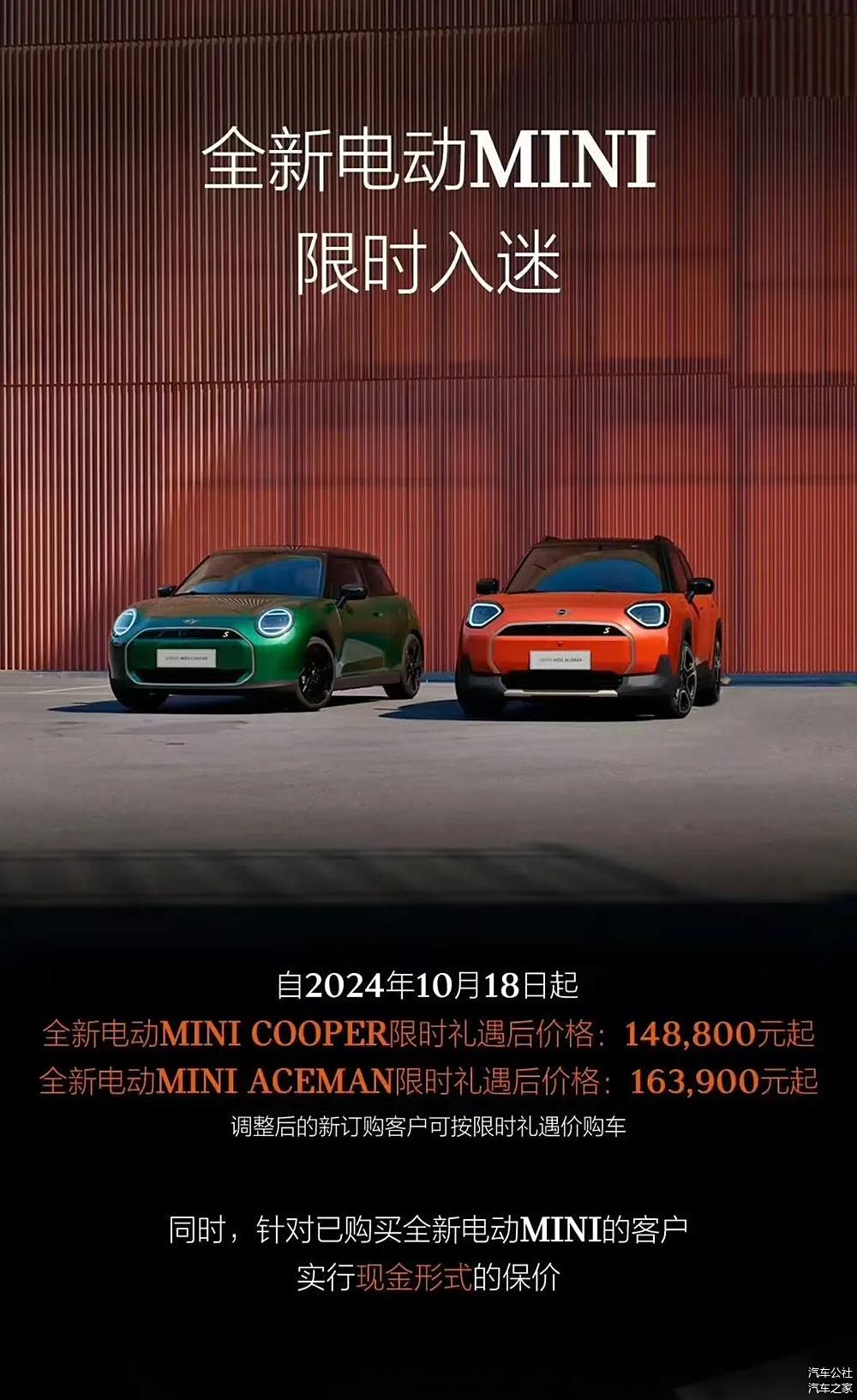

沒有任何征兆,MINI中國在官網正式宣布,全新 電動MINI COOPER售價調整至14.88萬元起,起售價相比今年7月上市的18.98萬元降低了4.1萬元。與此同時,全新電動MINI ACEMAN售價調整至16.39萬元起,起售價相比于今年8月上市的20.99萬元降低了4.6萬元。

更為重要的是,針對此前購買上述兩款車型的全部客戶,MINI中國將進行現金形式的保價。

進一步了解后得知,MINI中國此次大調整,不僅僅單純涉及兩款車型的起售價,還一并取消了二者原先所謂的“入門版”。如果按照同配置換算,全新電動MINI COOPER與ACEMAN的實際降價幅度,甚至高達5.7萬元-7萬元。

殊不知,剛剛過去的周末,筆者走訪了該品牌位于上海的某家門店。與銷售人員交流后獲悉,“從來沒有見過這么大的客流量,今天光我就成交4單。加上現在又有置換補貼政策,性價比一下子就很突出。”

很快,又從前來看車的一位用戶口中聽到,“過去賣20多萬元,同價位區間的選擇太多了。現在亂七八糟算下來只要15萬元,聽他們說還有三年免息的金融方案能做,一下子變得超香。我主要是給老婆買一輛代步車,加上MINI的品牌力夠強,一會應該就鎖單了。”

而簡簡單單兩段話,背后卻隱藏著許多深意。

首先,可以說全新電動MINI用一己之力證明了,沒有賣不動的合資電車,只有沒有吸引力的價格。身處眼下風起云涌的中國車市,本段小標題亦是最為恰當的形容。

其次,如果沒有記錯,與之前大多數合資電車死守官方指導價,然后暗戳戳的指望經銷商大幅度讓利不同,本次全新電動MINI直接從根源上展現出了滿滿的誠意。

從階段性反饋來看,與之前的遮遮掩掩反而嚴重損害與透支品牌形象相比,無疑要奏效與體面很多,向潛客傳遞出愿意積極改變的信號。

再者,全新電動MINI的打法,儼然朝著所有合資品牌,宣告了一個略顯扎心且必須承認的生存法則:“想要賣好電車,就得放棄溢價,主動降低身段,甚至比自主品牌變得更加謙遜,才有機會從殺人的泥潭中突出重圍。”

綜上所述,也只有這樣才有未來。

管它插混還是增程做就完了

“合資品牌不是賣不好電車,而是現階段根本不想賣。其實,它們在等著自主品牌自相殘殺、嚴重消耗以及市場成熟過后,再慢慢進場坐收漁翁之利。”

“一家合資品牌即便身處中國市場永遠賣不好電車,但依舊能夠位于需求更為廣闊的全球市場賺得盆滿缽滿,所以就算退出也是權衡利弊之后的選擇。”

猜都能猜到,在評論區一定會出現類似對于今天文章立意的抨擊。

在這些質疑者的眼中,合資品牌之所以出現份額下滑,位于新能源板塊完全沒有任何存在感,一直賣不好電車,只是遇到了一點點所謂的小麻煩,或者說是在所謂的戰略調整。

隨著大象轉身完畢,目前的坐姿排序注定會徹底的重塑,誰輸誰贏、孰優孰略,絕沒有到蓋棺定論的地步。

作為反駁,更想說:“你確定嗎?你確定不是在掩耳盜鈴嗎?”

雖然我一直贊同不該過分唱衰合資品牌,但在這波愈演愈烈的電動化轉型中,它們的水土不服,就是不爭的事實。

至于本段開篇的兩段觀點,能夠抓住的漏洞真的不少。

譬如,自主品牌在賣電車這件事上,已經迅速牢牢占領了用戶心智,讓大家理所應當的覺得誰才是領跑者。

合資品牌試圖后來者居上,談何容易。

無論營銷層面,還是技術層面,還是產品層面,差距都明晃晃的擺在那里。而自主品牌一旦領先,優勢正在像是滾雪球一般越來越大。

再譬如,按照目前的單一板塊規模的競爭強度,中國市場便是全球最大與最殘酷的存在。如果任何一家合資品牌,能夠身處這片土地上證明自己的含金量,那么位于其它板塊必定也會不可阻擋。

相反,如果連一直留在這片土地上深耕都做不到,那么位于其它板塊遲早同樣會變得千瘡百孔。畢竟,造車,尤其是造電車,是一場強者的游戲,誰都想在最難的關卡通關。

好在,值得欣慰的是,我們得以見證大多數合資品牌,沒有一味的狂妄自大與頑固不化,而是審時度勢的認清了自己的真實處境與究竟想要什么,“為了賣好電車,必須擁抱中國。”

也恰恰這樣的背景,接下來的篇幅,試圖要給出我的幾點建議。

其一,管它插混還是增程做就完了。

再次搬出乘聯會的終端成績單,9月純電動、真插混、增程式的批發銷量占比,已經達到59%、32%、9%。作為參考,去年同期三項數據分別為68%、23%、8%。

雖然聽起來有點諷刺,但眼下油箱在中國車市仍然扮演著十分關鍵的角色。換言之,隨著時間的繼續推移,真插混與增程式組成的產品陣營,或將與純電動直接平分天下,共同猛攻燃油車。

而對于合資品牌來說,指望它們一步到位完全過渡到純電動,確實有些“趕鴨子上架”。相比之下,無論真插混也好,增程式也罷,同樣蘊藏著巨大的用戶需求。本就擅長“玩弄”油箱與油箱的它們理應all in。

更直白來講,“只要曲線救國行之有效,何樂而不為?”況且,一旦孵化出了爆款并反哺全球,或許還能收獲意料以外的結果。

其二,找幫手沒有什么丟人的。

關于這一點,合資品牌陣營之中的佼佼者——大眾,已經向大家做出了典型示范。對于這家財大氣粗的德系老牌勁旅而言,與其費力不討好的埋頭苦干,不如直接大手一揮尋找志同道合的小伙伴取得雙贏。

過去幾十年間,自主品牌在用市場,換取合資品牌的技術;如今,身份互換仍然是為了雙贏。不過,必須注意的是,牌桌上物美價廉的“好籌碼”真的不多了,下手一定要趁早。遲遲拉不下臉面,等于放棄抄近道。

其三,智能化千萬不能掉隊。

借用比亞迪董事長王傳福的輸出,“電動化僅僅只是上半場,進入下半場決一勝負的將是智能化。”

對此,我一直深信不疑。而自今年開始,相信大家明顯發現了,一套體驗成熟的智能座艙與一套前景廣闊的高階智駕,位于消費者購車過程中所占的權重,正在以極快的迅速提升,從加分項漸漸變為必選項。

但長久以來,合資品牌賣電車,給外界留下根深蒂固的印象,便是智能化的落后。平心而論,隨著時間軸的拉長,對于開疆擴土是非常不利的。而之后,想盡辦法不掉隊,至少趕上行業平均水準,則是它們必須解決的痛點。

不然,在與自主品牌的直面交鋒中,還會有大苦頭吃。至于合資電車未來,一直掌握在它們自己手中……

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/250925

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號