在自動(dòng)駕駛技術(shù)日新月異的今天,各類核心部件的裝機(jī)量成為了衡量供應(yīng)商市場地位和技術(shù)實(shí)力的重要指標(biāo)。近日,蓋世汽車研究院發(fā)布了2024年1-9月智能駕駛供應(yīng)商裝機(jī)量排行榜。榜單全面揭示了智能駕駛技術(shù)領(lǐng)域的最新競爭格局,涵蓋了從激光雷達(dá)、空氣懸架到高精地圖、前視攝像頭,再到智駕域控及其芯片、自動(dòng)泊車APA方案和智駕域控芯片的市場數(shù)據(jù)。

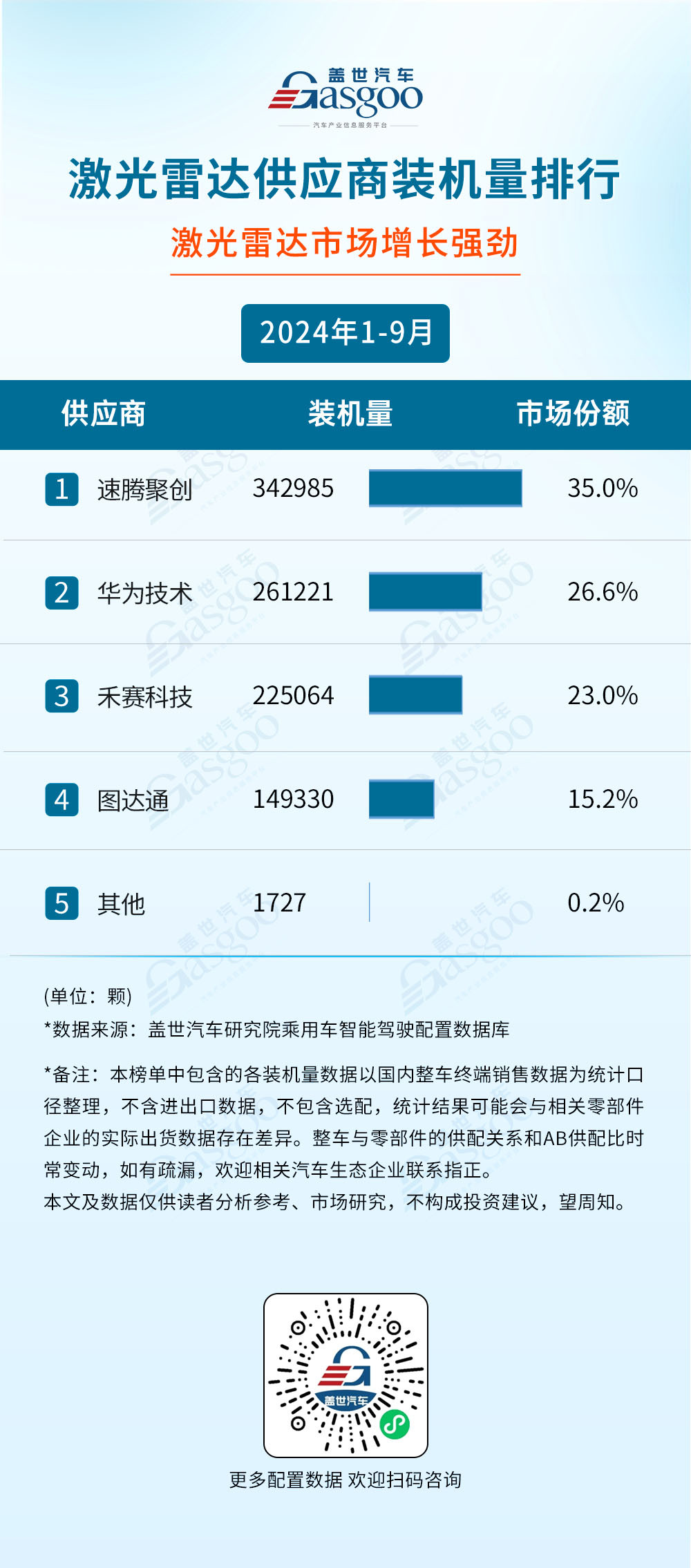

一、激光雷達(dá)供應(yīng)商裝機(jī)量排行

隨著自動(dòng)駕駛技術(shù)的蓬勃發(fā)展,激光雷達(dá)作為自動(dòng)駕駛系統(tǒng)的“眼睛”,其重要性日益凸顯。速騰聚創(chuàng)、華為技術(shù)、禾賽科技和圖達(dá)通是市場上的主要供應(yīng)商,它們占據(jù)了絕大部分的市場份額。速騰聚創(chuàng)以35.0%的市場份額與342,985顆的裝機(jī)量位居榜首。華為技術(shù)緊隨其后,裝機(jī)量為261,221顆,市場份額達(dá)到26.6%,在自動(dòng)駕駛和智能駕駛領(lǐng)域的持續(xù)投入和布局取得了顯著成效。禾賽科技和圖達(dá)通也分別占據(jù)了23.0%和15.2%的市場份額。

激光雷達(dá)作為自動(dòng)駕駛技術(shù)的關(guān)鍵傳感器,其市場前景廣闊。速騰聚創(chuàng)、華為技術(shù)、禾賽科技和圖達(dá)通等供應(yīng)商憑借其各自的技術(shù)優(yōu)勢和市場策略,在市場中占據(jù)了領(lǐng)先地位。其他供應(yīng)商的市場份額相對較小,僅為0.2%,這反映了激光雷達(dá)市場的集中度較高,主要市場份額被少數(shù)幾家供應(yīng)商所占據(jù)。(點(diǎn)擊查看??激光雷達(dá)供應(yīng)商裝機(jī)量排行榜)

二、空氣懸架供應(yīng)商裝機(jī)量排行

孔輝科技以231,660套的裝機(jī)量高居榜首,市場份額高達(dá)42.7%,作為自主廠商的佼佼者,孔輝科技憑借其在空氣懸架領(lǐng)域的深厚技術(shù)積累和卓越的產(chǎn)品質(zhì)量,成功占據(jù)了市場的半壁江山。緊隨其后的是拓普集團(tuán),裝機(jī)量達(dá)到137,156套,市場份額為25.3%,其在空氣懸架市場的表現(xiàn)同樣出色,憑借穩(wěn)定的產(chǎn)品質(zhì)量和廣泛的市場覆蓋,拓普集團(tuán)成功躋身市場前列,展現(xiàn)出強(qiáng)勁的發(fā)展?jié)摿Α?/p>

保隆科技則以93,215套的裝機(jī)量位列第三,市場份額為17.2%。威巴克和大陸集團(tuán)分別以49,279套和28,824套的裝機(jī)量位列第四和第五,市場份額分別為9.1%和5.3%。其余供應(yīng)商合計(jì)裝機(jī)量僅為2,459套,市場份額僅為0.5%。(點(diǎn)擊查看??空氣懸架供應(yīng)商裝機(jī)量排行榜)

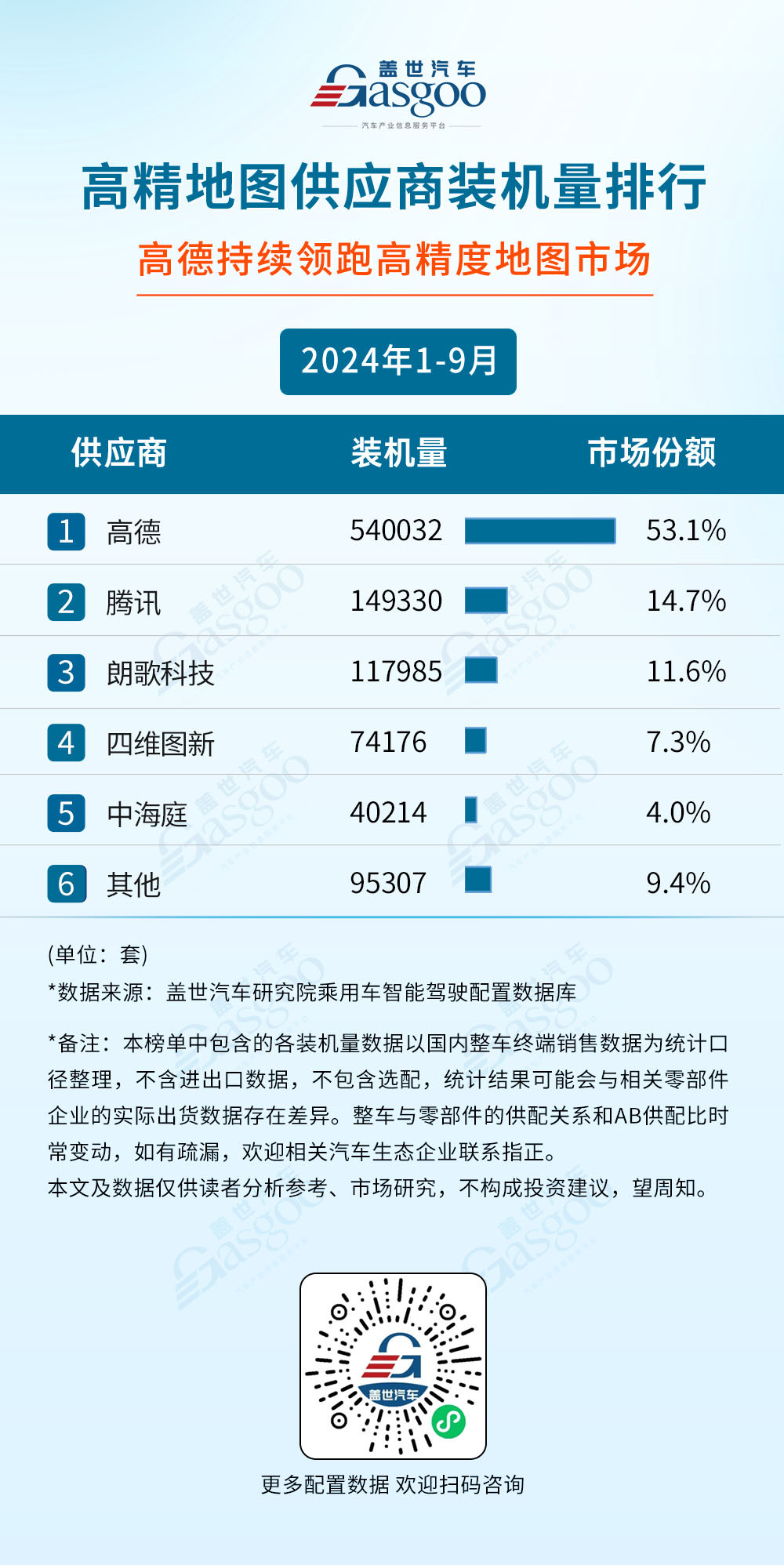

三、高精地圖供應(yīng)商裝機(jī)量排行

從榜單中可以看出,高德以540,032套的裝機(jī)量遙遙領(lǐng)先,占據(jù)了53.1%的市場份額。這一數(shù)據(jù)不僅彰顯了高德在高精度地圖領(lǐng)域的強(qiáng)大實(shí)力,也反映了其在技術(shù)研發(fā)、市場拓展等方面的卓越表現(xiàn)。騰訊緊隨其后,以149,330套的裝機(jī)量獲得了14.7%的市場份額,顯示出其在自動(dòng)駕駛和智能出行領(lǐng)域的深厚積累。

朗歌科技、四維圖新和中海庭等供應(yīng)商也表現(xiàn)出色,分別占據(jù)了11.6%、7.3%和4.0%的市場份額。值得注意的是,“其他”類別占據(jù)了9.4%的市場份額,這表明高精度地圖市場仍然存在著激烈的競爭和不斷涌現(xiàn)的新玩家。(點(diǎn)擊查看??高精地圖供應(yīng)商裝機(jī)量排行榜)

四、前視攝像頭供應(yīng)商裝機(jī)量排行

博世以1,936,191套的裝機(jī)量穩(wěn)居榜首,市場份額高達(dá)21.0%,繼續(xù)領(lǐng)跑前視攝像頭市場。作為全球知名的汽車零部件供應(yīng)商,博世在前視攝像頭領(lǐng)域的技術(shù)積累和品牌影響力無疑為其贏得了市場的廣泛認(rèn)可。緊隨其后的是電裝,以914,322套的裝機(jī)量占據(jù)9.9%的市場份額,同樣展現(xiàn)出強(qiáng)大的市場競爭力。

值得注意的是,舜宇智領(lǐng)在本次榜單中表現(xiàn)搶眼,裝機(jī)量達(dá)到731,888套,市場份額為7.9%,近幾個(gè)月來有了顯著提升。舜宇智領(lǐng)作為近年來崛起的國內(nèi)汽車零部件供應(yīng)商,其在前視攝像頭領(lǐng)域的快速崛起,不僅得益于技術(shù)創(chuàng)新和產(chǎn)品質(zhì)量的不斷提升,更離不開對市場需求變化的敏銳洞察和快速響應(yīng)。此外,采埃孚、維寧爾、福瑞泰克等知名企業(yè)也位列榜單前列,分別占據(jù)了7.6%、7.2%和5.8%的市場份額。這些企業(yè)在前視攝像頭領(lǐng)域均有著深厚的技術(shù)積累和豐富的市場經(jīng)驗(yàn),為市場的多元化發(fā)展提供了有力支撐。(點(diǎn)擊查看??前視攝像頭供應(yīng)商裝機(jī)量排行榜)

五、行車ADAS供應(yīng)商裝機(jī)量排行

博世以1,949,342套的裝機(jī)量穩(wěn)居榜首,市場份額高達(dá)21.1%。緊隨其后的是電裝和采埃孚,分別以916,211套和684,331套的裝機(jī)量占據(jù)第二和第三名,市場份額分別為9.9%和7.4%。比亞迪作為國內(nèi)自主品牌的佼佼者,也躋身榜單第四,裝機(jī)量達(dá)到637,194套,市場份額為6.9%。此外,維寧爾、福瑞泰克、特斯拉、法雷奧、理想和安波福等供應(yīng)商也位列前十,市場份額從6.5%至3.7%不等。

從當(dāng)前數(shù)據(jù)來看,博世、電裝等國際巨頭憑借其在技術(shù)研發(fā)、產(chǎn)品質(zhì)量以及市場布局等方面的優(yōu)勢,依然保持著領(lǐng)先地位。同時(shí),比亞迪等國內(nèi)自主品牌也在積極投入研發(fā),不斷提升自身競爭力,逐漸縮小與國際巨頭的差距。(點(diǎn)擊查看??行車ADAS供應(yīng)商裝機(jī)量排行榜)

六、智駕域控供應(yīng)商裝機(jī)量排行

德賽西威以512,677套的裝機(jī)量穩(wěn)居榜首,市場份額高達(dá)24.7%,彰顯了其在智駕域控領(lǐng)域的領(lǐng)先地位。緊隨其后的是和碩/廣達(dá)(特斯拉),憑借特斯拉的強(qiáng)大市場影響力,裝機(jī)量達(dá)到465,156套,占比22.4%。華為技術(shù)則以326,508套裝機(jī)量位列第三,市場份額為15.7%。其他如偉創(chuàng)力、比亞迪、華銳捷、知行科技、毫末智行和維寧爾等供應(yīng)商,雖然裝機(jī)量不及前三甲,但各自在特定領(lǐng)域均有所建樹,共同構(gòu)成了多元化的市場競爭格局。

值得注意的是,頭部供應(yīng)商的市場份額總和超過60%,顯示出智駕域控市場的高度集中性。這一趨勢反映出,隨著技術(shù)的不斷成熟和市場的逐步擴(kuò)大,領(lǐng)先供應(yīng)商在技術(shù)研發(fā)、市場布局及客戶服務(wù)等方面的優(yōu)勢愈發(fā)明顯。(點(diǎn)擊查看??智駕域控供應(yīng)商裝機(jī)量排行榜)

七、自動(dòng)泊車APA方案裝機(jī)量排行

法雷奧以688,418套的裝機(jī)量遙遙領(lǐng)先,占據(jù)了21.6%的市場份額,作為行業(yè)領(lǐng)頭羊,法雷奧在自動(dòng)泊車APA領(lǐng)域擁有深厚的技術(shù)積累和市場經(jīng)驗(yàn)。博世緊隨其后,裝機(jī)量為605,593套,占比19.0%,博世作為全球知名的汽車零部件供應(yīng)商,其自動(dòng)泊車APA方案同樣具有出色的性能和穩(wěn)定性。此外,博世在智能駕駛領(lǐng)域的全面布局也為其提供了強(qiáng)大的技術(shù)支持和市場競爭力。

理想和華為則分別以345,502套和325,873套的裝機(jī)量位列第三和第四,市場份額分別為10.8%和10.2%。這些數(shù)據(jù)不僅反映了當(dāng)前自動(dòng)泊車APA市場的競爭格局,也揭示了各方案商的技術(shù)實(shí)力和市場認(rèn)可度。(點(diǎn)擊查看??自動(dòng)泊車APA方案裝機(jī)量排行榜)

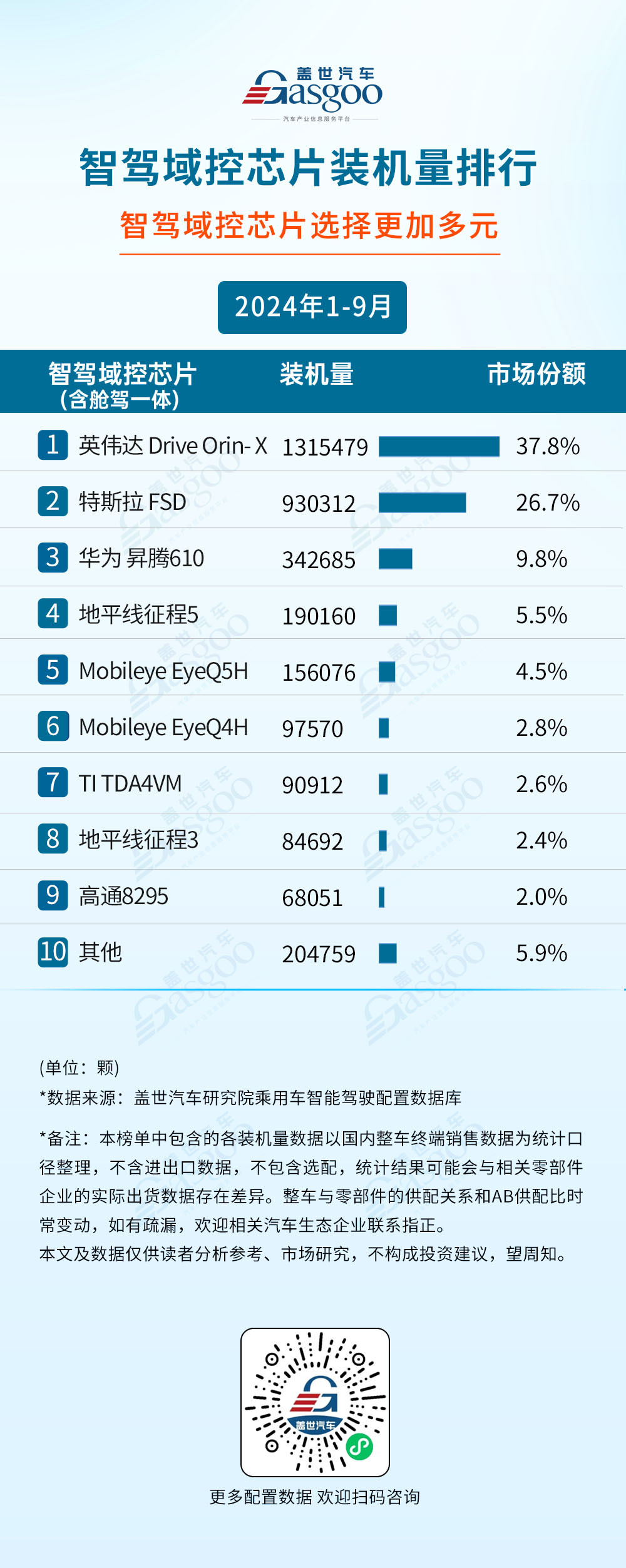

八、智駕域控芯片裝機(jī)量排行

英偉達(dá)Drive Orin-X以37.8%的市場份額穩(wěn)居榜首,其裝機(jī)量高達(dá)1,315,479顆,顯示出強(qiáng)大的市場統(tǒng)治力。特斯拉FSD則以26.7%的市場份額緊隨其后,裝機(jī)量為930,312顆。華為昇騰610、地平線征程5等品牌也占據(jù)了顯著的市場份額,分別位列第三和第四。

智駕域控芯片作為智能駕駛技術(shù)的核心部件,其重要性不言而喻。它不僅決定了汽車的智能化水平和駕駛體驗(yàn),還直接關(guān)系到智慧交通領(lǐng)域的發(fā)展前景。隨著智能駕駛技術(shù)的不斷成熟和普及,智駕域控芯片的需求量將持續(xù)增長,市場前景廣闊。(點(diǎn)擊查看??智駕域控芯片供應(yīng)商裝機(jī)量排行榜)

九、高精定位系統(tǒng)供應(yīng)商裝機(jī)量排行

導(dǎo)遠(yuǎn)科技和華為在高精定位系統(tǒng)市場中占據(jù)領(lǐng)先地位,其裝機(jī)量遠(yuǎn)超其他供應(yīng)商。導(dǎo)遠(yuǎn)科技以390,566套的裝機(jī)量與34.3%的市場份額排名第一,華為緊隨其后,占據(jù)了28.6%的市場份額。

而華測導(dǎo)航、博世與小鵬排在了第三至第五位,分別占據(jù)了7.7%、6.1%與5.4%的市場份額。值得注意的是,其他供應(yīng)商,也占據(jù)了14.3%的市場份額與162284套的裝機(jī)量。這些數(shù)據(jù)不僅反映了當(dāng)前高精定位系統(tǒng)市場的競爭格局,也揭示了各供應(yīng)商的技術(shù)實(shí)力和市場認(rèn)可度。

——智能駕駛相關(guān)內(nèi)容推薦——

來源:第一電動(dòng)網(wǎng)

作者:蓋世汽車

本文地址:http://m.155ck.com/news/qiye/254015

以上內(nèi)容轉(zhuǎn)載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動(dòng)網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買車,買的放心開的安心

您的詢價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號