在新能源賽道向前推進的路上,中國車市正在發生重大變革。

從能源趨勢和技術路線來看,新能源車正在擠壓傳統燃油車;從陣營來看,自主品牌正在對合資品牌進行圍堵;從企業發展的角度來看,車企排名和市場格局也在此消彼長間悄然生變。

哪怕是在過去18年間蟬聯國內銷量規模第一的上汽集團,也在這一輪變革中受到沖擊,進而丟掉國內第一的桂冠。

數據顯示,今年前11個月,上汽集團累計銷量為353萬輛,同比減少19.48%;同一時期內,比亞迪累計銷量375.73萬輛,同比增長40.02%,領先前者近23萬輛。

不僅如此,自今年4月起,上汽集團的月銷量就處于“止不住”地下滑狀態,至今已經持續下滑8個月。相比之下,比亞迪的實際銷量和增勢都呈現出“止不住”的增長。此消彼長之間,比亞迪今年9月就實現了對上汽集團月度銷量和年度銷量雙重超越。

如果按照目前的銷量表現和增速情況來看,上汽集團今年的年銷量很可能會在400萬輛左右,比亞迪全年銷量預計將達到425萬輛。這樣一來,連續18年保持國內第一的上汽集團將被擠下冠軍寶座,取而代之的是火力全開的比亞迪。

沒有成功的企業,只有時代的企業。

雖然說“你方唱罷我登場”是市場發展客觀規律,但對上汽而言也不會眼看著大廈傾頹,尤其是在今年上汽集團進行了大規模的人事調整,新任的管理層也絕不會愿意看到上汽丟掉國內第一的身份。因此,設法破局就成了重中之重。

于是,就有了此前媒體曝光的上汽集團正與華為進行密切接觸的消息。報道稱,和華為合作的項目由上汽集團總裁賈健旭親自帶隊,相關報道雖然沒有得到上汽和華為的正面回應,但還是引起了市場無限遐想。

時間來到12月底,上汽集團和華為的合作進度也等來新的曝光。有消息稱,雙方將開啟全新的合作模式。其中,華為的工作重點是幫助上汽集團做主流車型的產品定義和營銷,甚至將 飛凡RC7作為接入華為渠道售賣的首款車型。

對于該消息的曝出,很多人看好雙方的合作,表示:如果雙方能達成合作并落實計劃,有了華為的助力,上汽很可能會重新登上國內第一的寶座。

當然,如果能成功牽手華為,無疑讓市場對上汽多一份期待,但想要重回國內第一的寶座,上汽還得靠自己。

全新合作模式,備受關注

近年來,不造車的華為成為汽車圈不折不扣的“香餑餑”。

自2019年成立車BU以來,華為已與多家汽車企業達成合作。據不完全統計,目前華為高階智駕技術已搭載了18款車型,涉及10余家汽車品牌。其中,包括一汽、東風和長安三大央企在內的車企都選擇了和華為“手牽手一起走”。

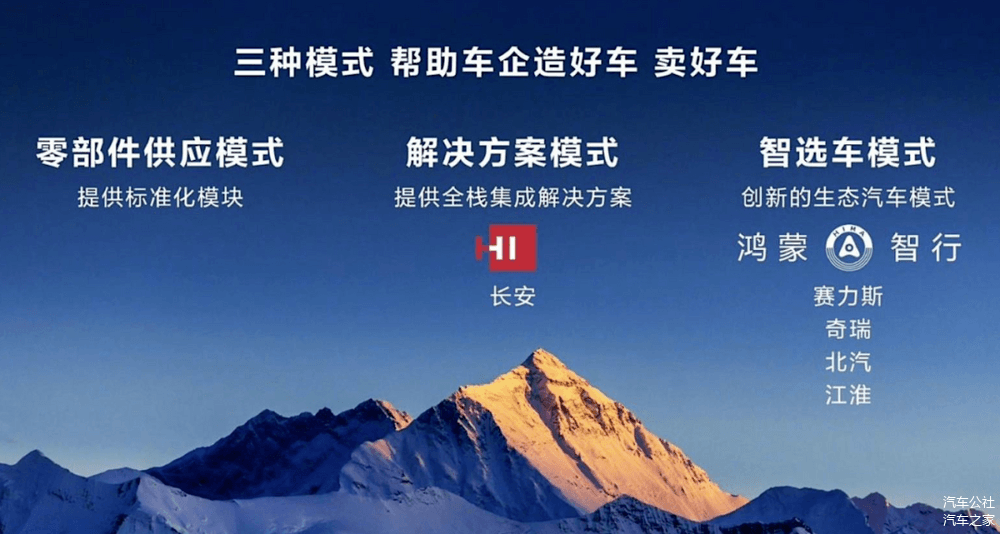

而在華為愈發龐大的朋友圈里,大致分為三種合作模式--鴻蒙智行(原智選車)模式、HI模式和提供零部件業務的模式。其中,鴻蒙智行模式是華為深度參與造車,也會參與賣車;HI模式是為整車廠提供整體智能汽車解決方案,車企話語權較鴻蒙智行模式更大。

目前,市場上討論比較火熱的華為“四界”即為鴻蒙智行模式,它們分別是華為與賽力斯合作的問界,和北汽合作的享界,和奇瑞合作的智界,以及和江淮合作的尊界。

隨著華為“四界”的成功集結,其產品涵蓋了轎車、SUV和MPV等多個細分市場。而通過打造“四界”,華為也展示了其對于車企的賦能水平,并吸引更多車企加入的可能。

值得一提的是,當上汽和華為即將合作的傳聞出現時,已經有網友想好了雙發合作結晶的名字叫做“上界”。

不過根據報道,上汽和華為的合作并非鴻蒙智行模式和HI模式,而是要開辟全新合作模式。

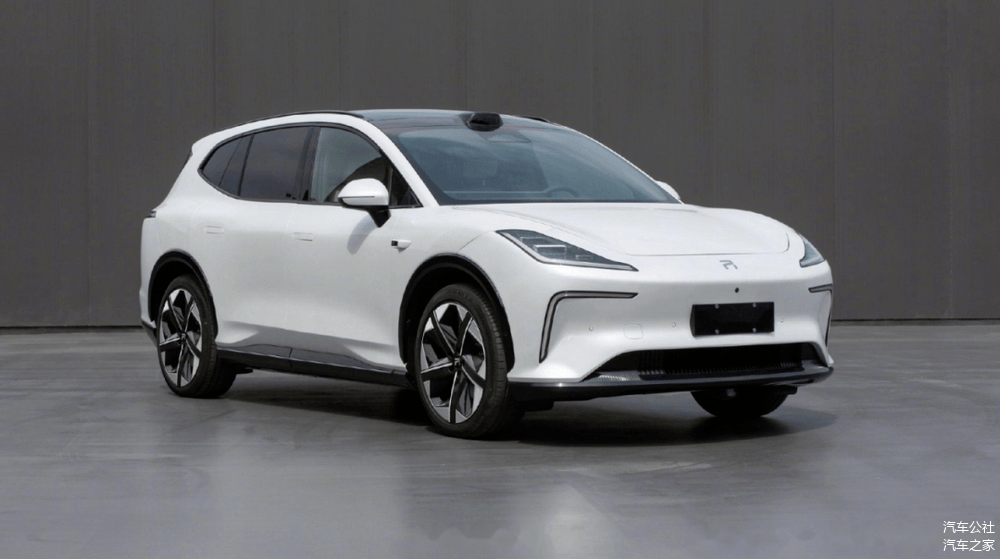

在新的合作模式下,華為的工作重點是幫助上汽做主流車型的產品定義和營銷,合作官宣的時間被曝在2025年1月份宣布。而此次更是傳出上汽車型將接入華為的渠道,首款車型為2025年中推出的飛凡RC7。

其實早在此消息傳出前,就有報道稱飛凡計劃采用華為方案,重啟內部代號為ES37的新車項目。而ES37項目指的就是中型純電SUV飛凡RC7,該車原計劃于今年上市,但經歷了榮威和飛凡品牌整合,ES37項目被擱置。

因此,當被重啟的ES37項目有了華為的技術和渠道加持,無疑讓人對飛凡RC7有了多一份期待。對此和業內人士的討論中,有同行也表示“如果飛凡早兩年采用華為的技術方案,不敢想現在飛凡的車能有多火,可惜啊......”

同時,最新報道也指出雙方合作后續將不限制自主和合資之間的合作,會有全新開發車型。

這意味著,除了飛凡RC7所代表的車型和自主品牌,能出現在華為的銷售渠道之外,上汽旗下各大子公司都有可能和華為展開合作,甚至有聯合開發全新車型的可能。

如果真是這樣,那么雙方的合作都能談上“戰略級別”了。未來,如果有上汽旗下的子公司牽手華為“搞事情”的消息傳出,也并非不可能。

以上汽大眾為例。

自2022年起,上汽大眾就和華為在智慧出行領域進行了合作。去年9月,首批搭載華為HiCar的車型——凌度L、威然、途昂等成功上市,如今,華為HiCar已逐步覆蓋到了上汽大眾的途觀L Pro和帕薩特 Pro等旗艦車型上。

如果上汽和華為牽手成功,誰又能保證上汽大眾不會和華為開展新的合作呢?

做自己的“白衣騎士”

自主板塊也好,合資板塊也罷,當華為參與到上汽旗下任何子版塊的合作,都有機會為后者帶來不小的聲量,這正是上汽所需要的。尤其考慮到上汽當前所處的現狀。

早在年初公布2023年銷量時,上汽全年銷售水平已經下滑至500萬輛級別,雖然相比自己2018年巔峰年銷量的705萬輛相差甚遠,但依然實現了連續18年蟬聯國內第一的殊榮。彼時的比亞迪年銷量為300萬輛,還沒有威脅到上汽國內第一的地位。

但從今年6月開始,比亞迪的銷量就開始超越上汽集團。之后的每個月,比亞迪銷量都保持高速增長,而上汽的下滑趨勢無法阻止,二者的差距逐漸拉大。9月,比亞迪實現了對上汽月度銷量和年度銷量雙重超越;11月,比亞迪累計銷量領先上汽接近23萬輛。

市場表現的差異也體現在兩家車企的財報上。

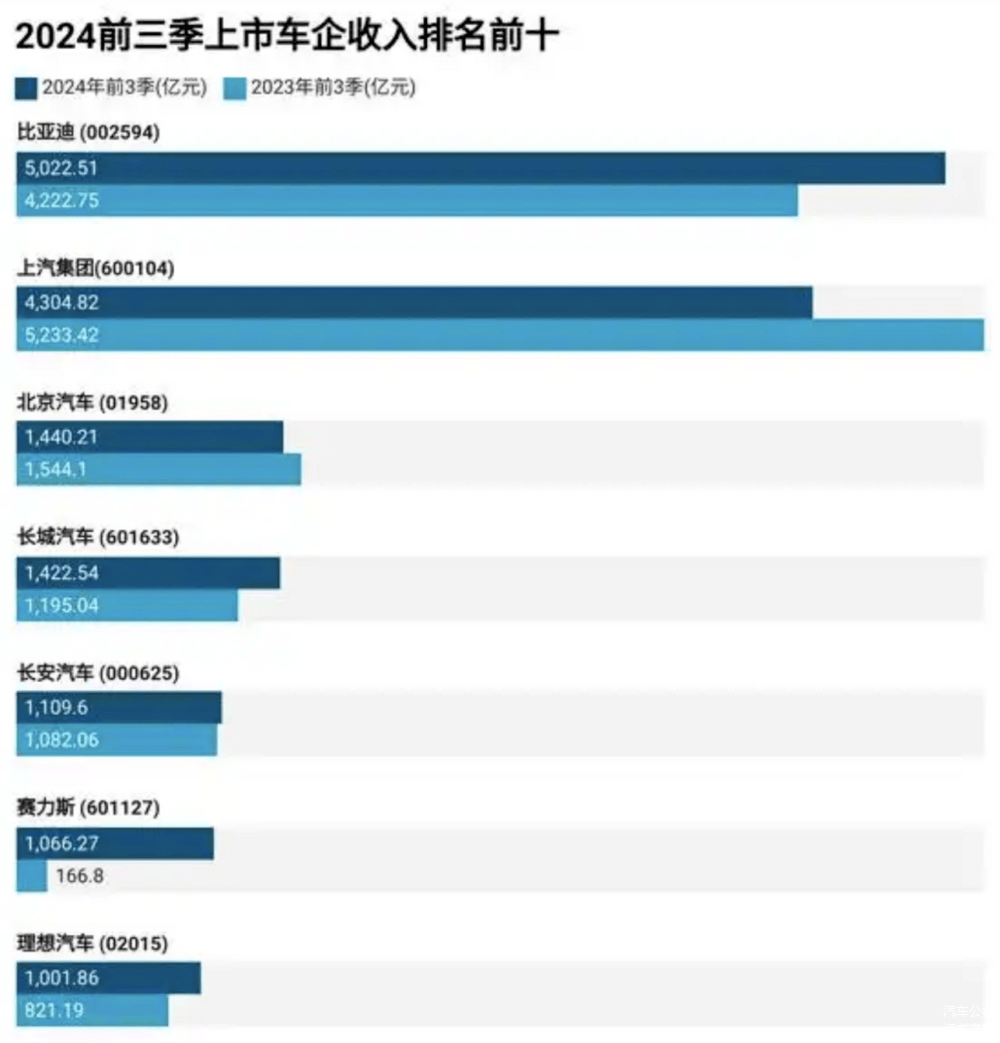

數據顯示,今年前三季度,上汽實現營業總收入1457.96億元,同比下降25.91%;歸屬于上市公司股東的凈利潤僅有2.8億元,同比大幅下降93.53%;剔除非經常性損益后的凈利潤更是同比減少了99.23%,僅為0.29億元。

并且,這已經是自2023年第三季以來,上汽集團的歸母凈利潤連續五個季度處在同比下行態勢,各季度的歸母凈利同比分別下滑了24.7%、22.2%、2.5%、9%和93.53%。

而比亞迪實現營收5022.5億元,同比增長18.9%,取代上汽成為國內營收規模最大的車企。

此時,如果華為化身白衣騎士進場并成功影響最終結果,無疑是一樁佳話,這也是上汽所希望看到的。

說到這里,想必也有人想起了上汽集團前董事長陳虹在三年前的股東大會上發表的“靈魂論”。

陳虹表示,“與華為這樣的第三方公司合作自動駕駛,上汽是不能接受的。這就好比有一家公司為我們提供整體的解決方案,如此一來,它就成了靈魂,而上汽就成了軀體。對于這樣的結果,上汽是不能接受的,要把靈魂掌握在自己手中。”

當時,此言論便引來各路褒貶不一的議論。而時隔三年,當傳出上汽和華為牽手合作的消息時,也引發了不少網友的關于“上汽要拋棄靈魂”的吐槽。

但問題在于,華為朋友圈的吸引力太大,那些和華為合作的企業或多或少迎來了收效。其中,受益最大的賽力斯不僅起死回生,更是混得風生水起。

華為和賽力斯合作的品牌AITO問界,2023年銷量9.44萬輛,同比增長23.89%,今年上半年,在問界M7和問界M9的帶動下,賽力斯新能源車累銷突破20萬輛,同比增長348.55%。今年前9個月,賽力斯汽車累計銷量達31.67萬輛,同比增長364.23%。

財務數據上,賽力斯今年上半年營收650.44億元元,同比增長489.58%;歸屬于上市公司股東的凈利潤達16.25億元,實現扭虧為盈。三季度,賽力斯營收415.82億元,同比增長636.25%;歸屬于上市公司股東的凈利潤達24.13億元,而上年同期則為虧損34.51億元。

有了賽力斯“躺贏”的案例,其他車企不心動是不可能的,上汽也是如此。

面對行業的變革,在中國市場有所退縮的日系選擇了抱團取暖,加之更早前合并的Stellantis,國際巨頭在合并、重組中分擔風險和提高競爭力成為重要選項之一。而中國市場上,也正在譜寫適合自己的共贏新模式,那就是打造“汽車朋友圈”。

上汽選擇擁抱大勢,又何嘗不是一次勇敢正確的決定呢?

話說回來,牽手華為只是下滑中的上汽,做出諸多調整的一部分,包括調整管理團隊、梳理產品陣容、重塑品牌路線、加碼智能化、打通制造體系上下游、將海外事業進行到底......這些都是上汽為了重返國內第一所作出的調整。畢竟,做自己的白衣騎士才是最可靠的。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/258795

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號