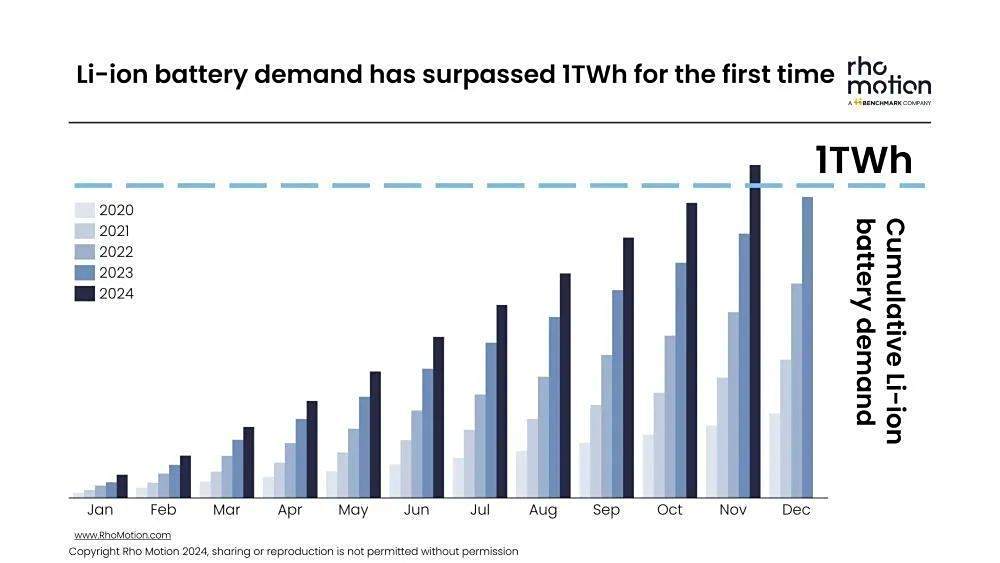

事情往往這樣,沒發生之前七嘴八舌咋咋呼呼,發生后鴉雀無聲。就像2024年的動力電池行業,不像2022年咋呼的那樣,波瀾不驚之間,進入了TWh時代。

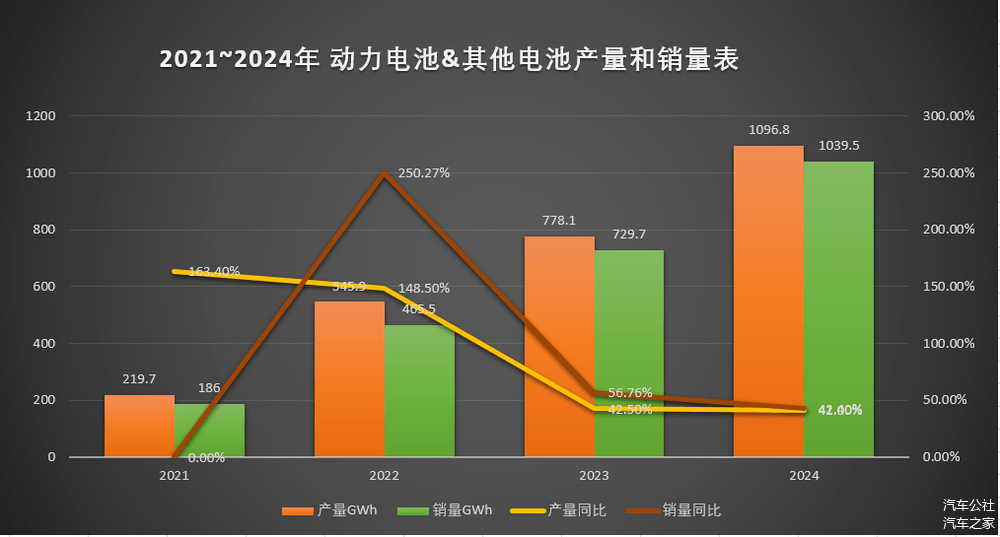

近日,中國汽車動力電池產業創新聯盟公布了2024年12月動力電池數據。產量方面,我國動力和其他電池1~12月累計產量超過1TWh,為1,096.8GWh,同比增長41.0%。

這是一個重要的標志和時刻。

比較重要的裝機量方面,聯盟統計顯示,1~12月我國動力電池累計裝車量548.4GWh,同比增長41.5%。其中,磷酸鐵鋰電池累計裝車量409.0GWh,三元鋰電池累計裝車量139.0GWh,各占總裝車量的74.6%和25.3%,大致3:1的關系。同比增長分別為56.7%和10.2%。很明顯,磷酸鐵鋰的增速更高。

而根據1月6日韓國SNE Research發布的數據,2024年1~11月全球動力電池裝機量785.6GWh,同比增長26.4%,增速較2023年明顯放緩。從區域來看,中國裝機增速好于海外,TOP10市場份額略微下降3.5%,為89.2%。按照平均數推測,全年應該在857GWh左右。

從數據來看,真的是欣欣向榮。不過,我們還是要細致分析一下。

TWh僅僅是個起點

先說銷量。1~12月,我國動力和其他電池累計銷量也超過了1TWh,為1,039.5GWh,同比增長42.4%。銷售率為94.78%。大致上做到了供需平衡。

其中,動力電池銷量為791.3GWh,占總銷量76.1%,同比增長28.4%。其他電池累計銷量為248.2GWh,占總銷量23.9%,同比增長118.8%。

除了國內的裝機量,就是出口。1~12 月,我國動力和其他電池累計出口197.1GWh,同比增長29.2%。其中,動力電池累計出口量為133.7GWh,占總出口量的67.8%,同比增長5.0%;其他電池累計出口量為63.4GWh,占總出口量的32.2%,累計同比增長151.6%。

說到TWh時代,之前我在文章中寫過,2023年蜂巢能源董事長兼CEO楊紅新曾經感慨,“加速而來的TWh時代,創新依然是唯一的出路。”沒想到,也就兩年時間,行業已經跨過了這個大關。

那么,進入這個TWh時代,會有什么變化和要求呢?我覺得孚能科技董事長王瑀講得非常到位,“GWh時代解決了動力電池的‘有沒有’,TWh時代要解決動力電池的‘好不好’。”

所以,在動力電池的制造方面,1/10億級別的缺陷率也就是PPB成為一個重要標準。行業龍頭寧德時代貫徹執行替代傳統工廠百萬級別6∑要求的“極限制造”概念,執行的速度也是非常快。目前,全世界僅有的兩座燈塔工廠都在寧德時代。去年12月,我去參觀了一下,深有感觸。

所謂“極限制造”,有三個要求:首先,是有極高的生產效率,平均1秒產生一個電芯,單線產能>10GWh,而目前日韓企業現行的最高水平是3~4GWh。

其次,具備極高的柔性制造,一條產線要更換品種,之前行業水平是20+天,現在是縮減到3天以內。第三,是質量控制達到PPB級別的缺陷率,也就是做到1/10億的水平,10億個電池單極中允許出現1~3個產品缺陷。

還有一點是2024年特別處于風口浪尖的“固態電池”。但是,折騰一年下來,就像我之前寫過的多篇文章所講過的,這個“狼”什么時候來,誰都不知道。

目前,所有所謂裝車的固態電池,充其量都是半固態電池。營銷炒作過分的后果是,大家最后都很尷尬。其實,固態電池2027年能夠小批量量產的話,已經是非常快的了。當然,不排除AI人工智能的介入,應該能夠加速固態電池的進度,這個說不好。

預測未來

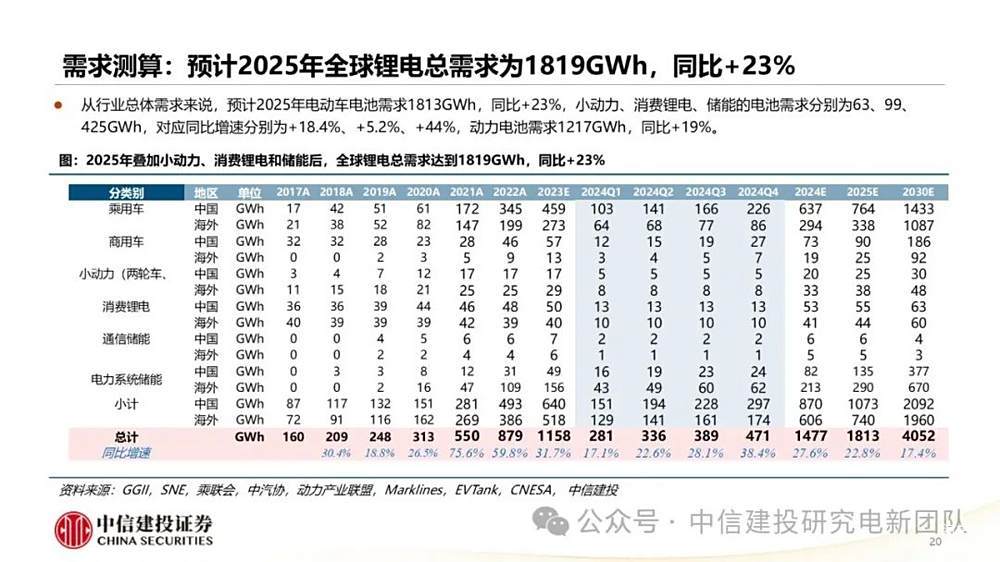

對于2025年的動力電池行業,根據中信建投的預測,動力電池裝機量依舊會增長。2025年乘用車和商用車的動力電池裝機量全球總需求分別為1102GWh和115GWh,合計1217GWh,同比增長18.96%(加上小動力、消費和儲能,為1813GWh)。

不過,中金對于同比增長的預測稍微樂觀一點,中金預計,2025年動力+儲能電池出貨量有可能達到1.8T(1800G)Wh+,同比增長幅度達到30%。

從技術路線來看,3C~4C快充電池和短刀電池會是2025年的主力產品。雖然2024年寧德時代、欣旺達、蜂巢能源等企業均推出了快充電池,充電倍率3~6C不等,但現實是,目前僅有3C電池具備一定的出貨體量,4C方面實現量產并交付的,只有“寧王”的神行電池以及麒麟電池。

不過,隨著年底驍遙增混電池的發布,并有差不多十家車企的多款車型搭載,加上2025年15萬元級別混動車型的增量預期,2025年整體份額方面,相關數據分析的大致局面是,1~2C電池仍將占據68%左右的份額,3/4C快充電池大約30%左右,5C電池的體量大約在1.5%。

此外,雖然2025年比亞迪刀片二代(4C)會推出,中創新航供應小鵬增程車型5C電池, 蔚來ET9也在規劃5C,但是5C+電池的主體應用還是集中在高端車型,整體占比仍然無法快速提升。從這里也可以看出,雖然各車企和電池企業都在賣力地吆喝,但營銷先行、過度傳播的問題仍然存在。

而用于混動車型的短刀電池方面,蜂巢能源搶先獲得成果,2024年蜂巢能源短刀電池交付量達到了27萬套(截止2024年9月數據,出口量占比55%)。

從目前的布局來看,國內短刀電池企業主要以蜂巢能源和衢州極電兩家為主,而國軒高科、吉利耀寧、廣汽因湃等則都在布局并擴大生產。

其中,國軒高科啟晨電芯(L600)目前已經完成C樣驗證,預計2025年可實現量產交付。吉利耀寧的金磚電池目前已經配套銀河5E,廣汽因湃的短刀電池已經部分配套埃安Y。總的來看,2025年,短刀電池產業化速度不慢。

值得一提的是,特斯拉主推的4680大圓柱電池,也就是46系電池,經過幾年的醞釀,目前卻仍然不成熟,2025年估計還是不會有太大的發展,還需要繼續“如琢如磨”,改進中……

從產能分布占比來看,2025年包括寧德時代、比亞迪等九家主力企業產能占比將達到80%,同比提升5%。另外,行業產能存在結構性過剩問題,關鍵在于,低端產能嚴重過剩,而高端產能仍然缺乏。

這是因為,隨著技術進步,目前的單線產能可以達到6~10GWh,工廠整體規劃產能大多均是20GWh以上。所以,2020年前的<4GWh的單線產能,已經無法跟上形勢,需要淘汰。

2024年動力電池產能“大躍進”的局面,2025年可能會戛然而止。基于2024~2025年國內擴產增速大于需求增速,2025年產能利用率可能會降到最低點(因為,2025年剛好處于大批規劃產能進入實際投產階段,同時,2026年新增實際產能大幅減少)。

推測下來,2025年新增產能約為600GWh左右,相比2024年增長20%左右。

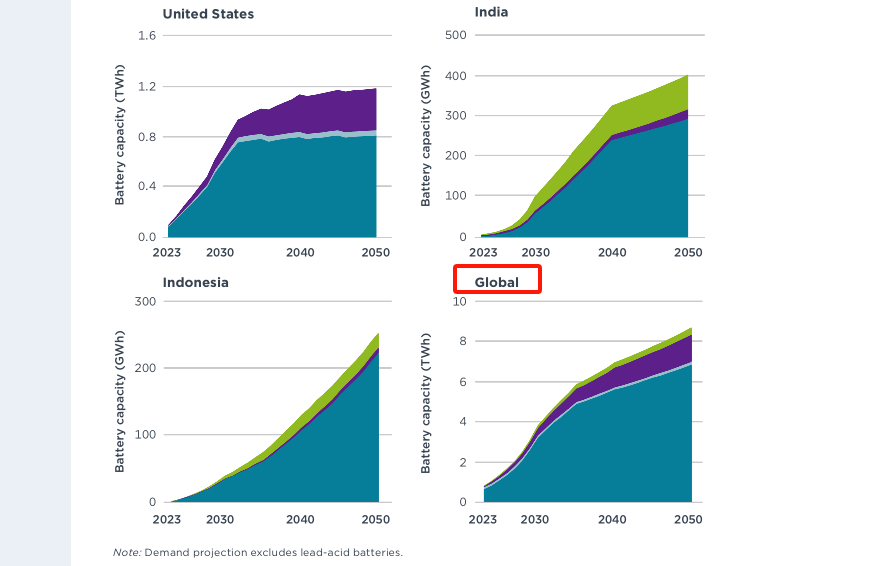

當然,現在的產能看起來有點溢出,但如果看看國際清潔運輸理事會(ICCT)的相關預測,還是有點小巫見大巫。比如,ICCT預測,2050年,純電動車和PHEV插混車的電池需求將達到8TWh。

不過,ICCT估計,到2030年已宣布的全球電池產能將超過需求,即使只考慮市場研究公司Benchmark Minerals Intelligence評估為“極有可能”達到預期產量的設施。

動力電池的材料方面,根據中金的預測,磷酸鐵鋰正極材料需求為275.4萬噸,供給有效產能389.1萬噸。三元正極材料需求為162.3萬噸,供給有效產能233.1萬噸。

除了正極材料,負極材料的需求為263.2萬噸,供給有效產能326.4萬噸。從產能利用率都不足來看,2025年材料價格大幅漲價的可能性幾乎沒有。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/260354

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號