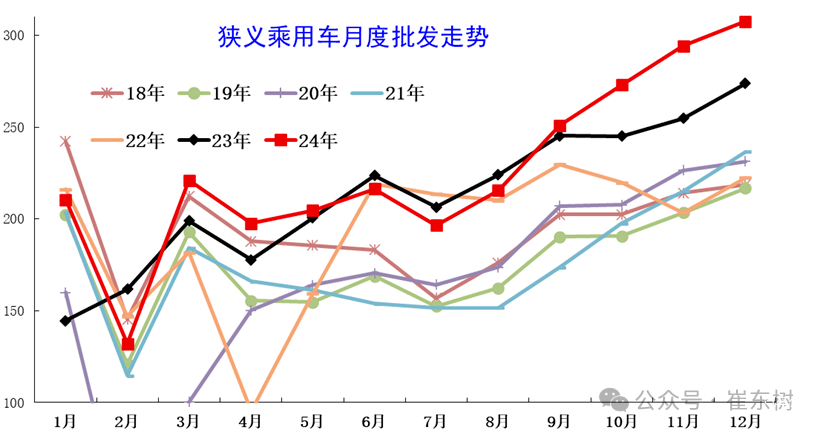

在補貼政策的強勁推動下,2024年的乘用車迎來了不錯的收官。來自乘聯會全年的數據顯示,狹義乘用車批發的總計銷量達到2718.91萬輛,同比增長了6.3%,給全年艱難的車市帶去了曙光。

實際上從批發銷量的月度走勢也可以看到,上半年在價格戰的拉動下,基本上比去年同期要好,車市的發展相對平穩。但是進入到年中的6-8月,整個車市迎來了低迷,給全年車市帶去很多不確定性因素。

進入到金九銀十之后,國家置換政策的強勢助攻,讓四季度車市的收官戰打得非常漂亮,包括歷年也很少這樣的超強上升走勢。使得12月狹義乘用車的批發銷量突破300萬輛,實現了創歷史新高的強勁表現。

車市大盤表現不錯,其實背后都是所有車企努力的結果。從全體車企的銷量表現來看,過半的主流車企都實現了不錯的增長,其中主要以自主品牌為龍頭拉動,且絕大多數自主品牌都憑借新能源的快速發展和產品布局而取得不錯的增長。

與此同時,合資品牌的生存空間被壓縮,大多數同比銷量都以負增長而收官,且只有3家合資車企保持了增長,且還有中腰部身份或者基數較低的優勢護體。

所以整體來看,燃油和新能源五五開,中國市場的生存法則已經明牌了,那就是誰推出更有競爭力的新能源產品,誰在智能化上有進一步的優勢和突破,誰就有更大的市場前景和機會,在市場取得一席之地。

2024年自主車企已經給出了一份亮眼的成績單,2025年新能源開卷考,合資車企會如何作答呢?合資與自主差距拉大,之間的鴻溝該怎么填補?

2024年車市創下紀錄,頭幾家自主車企更是如此。

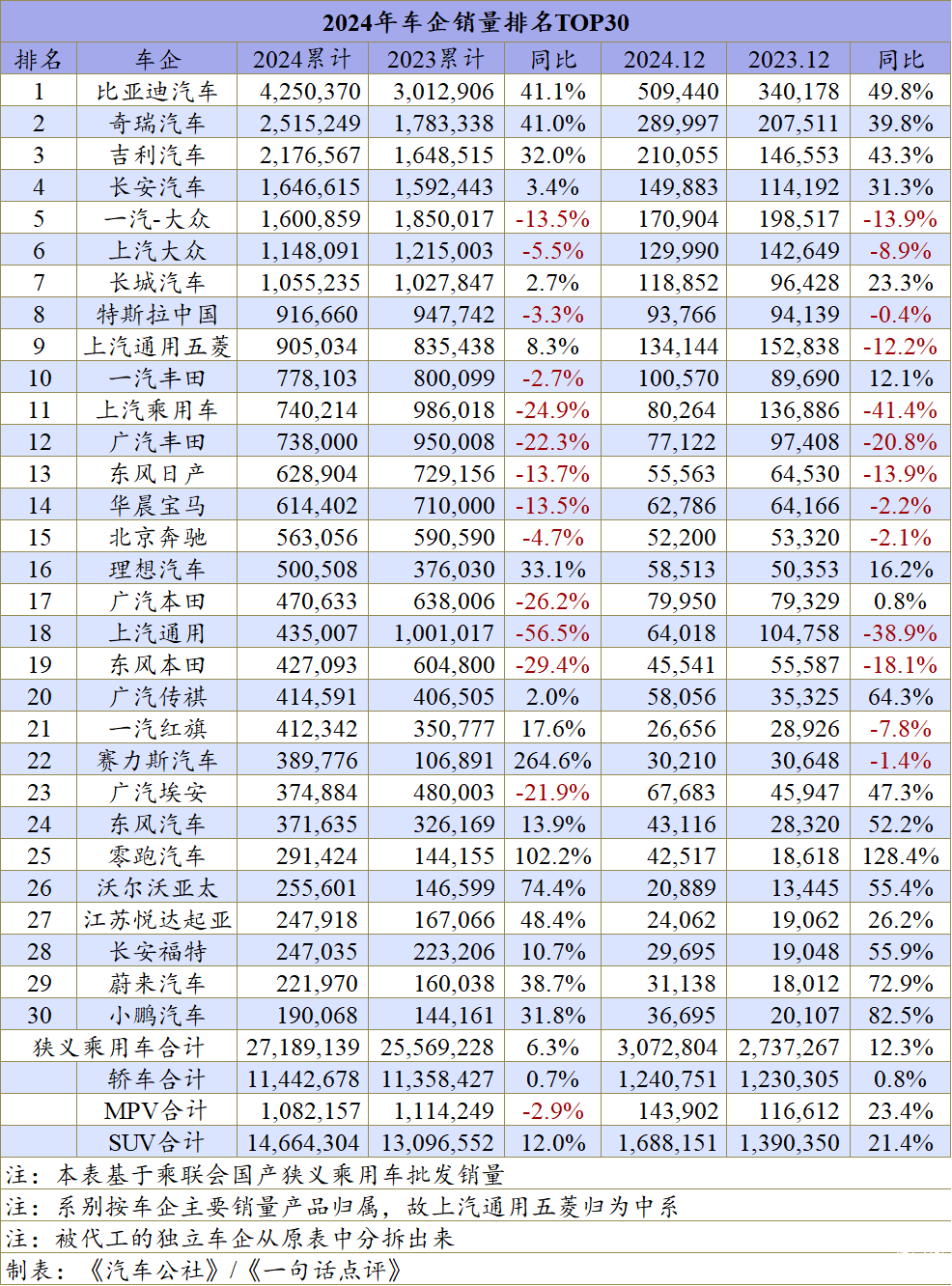

曾經單一車企最高也就是南北大眾和上汽通用創下的200萬輛的水平。但去年,比亞迪這支巨無霸竟然實現了425萬輛的銷量突破,是曾經單一車企銷量巔峰時刻的兩倍,作為新能源最大的先行者和受益者,比亞迪成為全體車企羨慕的對象。

另外繼續誕生了兩家200萬輛級的車企,奇瑞和吉利,也開創了自主銷量的新高。長安增幅不大,僅為3.4%,略遜色于大盤,在全年與一汽-大眾膠著了良久。不過最終以4萬多輛的優勢拿下了第四,夯實了自主頭部的戰斗堡壘。

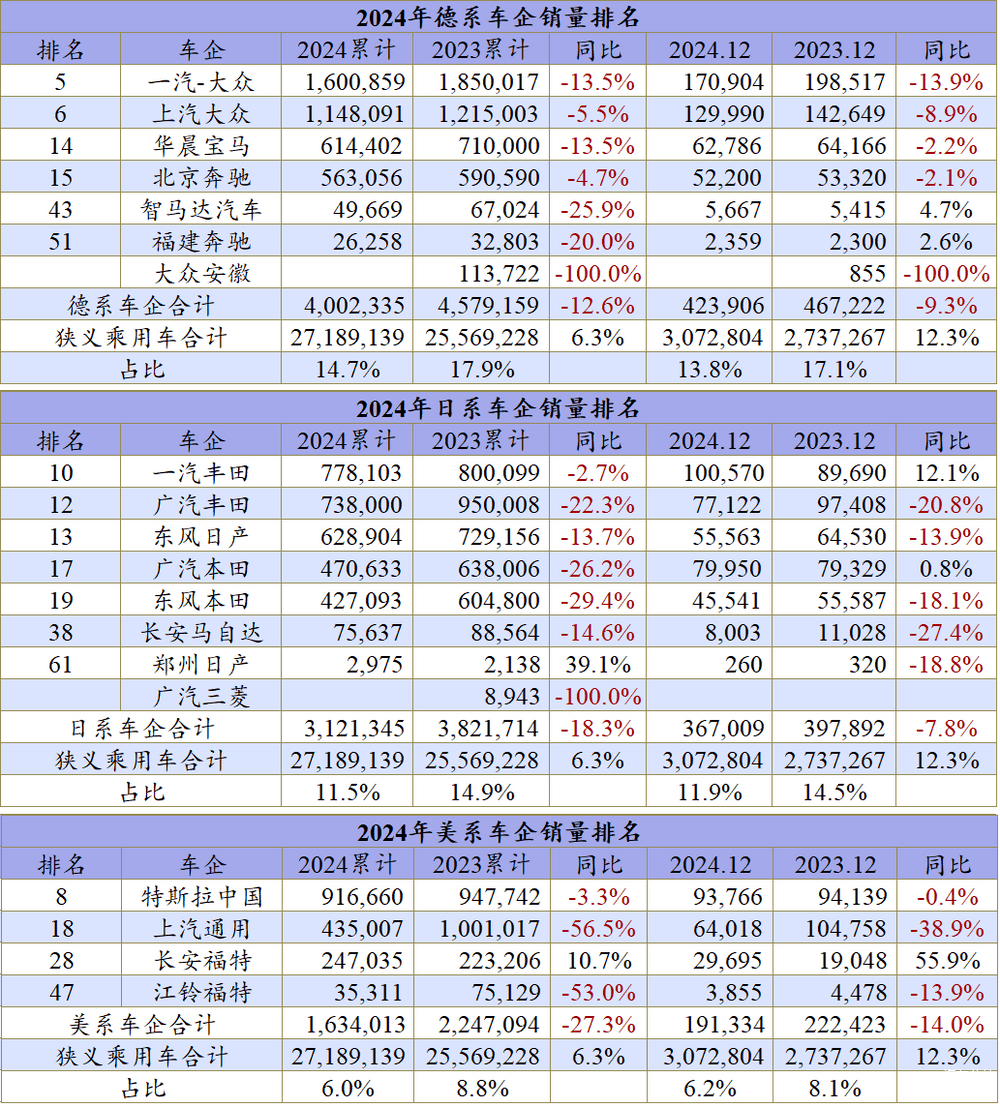

在5-6名中,南北大眾依舊是合資的核心力量,一汽-大眾160萬輛,下滑13.5%,2024年正式丟掉了車企三強的位置。上汽大眾114.8萬輛,同比下滑5.5%,憑借大眾ID.系列的逐步熱銷,上汽大眾的止跌能力,可能要優于一汽-大眾在奧迪方面的損失程度。

長城和上汽通用五菱分別拿下了第七和第九,兩者已經止跌了。好在長城狹義乘用車穩定在了100萬輛,作為7家百萬俱樂部中的一員,長城與其他四家自主頭部構成了中國車市的五朵金花。

上汽通用五菱全年的走勢也相對艱難,特別是在入門級純電市場,份額被比亞迪、吉利等強力奪走,好在上汽通用五菱的渠道優勢,以及置換補貼帶來的十萬元級市場的企穩,捍衛了其十強的榮光。

特斯拉全年銷量達到了91萬輛,同比下滑了3.3%,顯然國內新能源市場的競爭壓力,是特斯拉銷量下滑的核心原因。不過特斯拉僅憑兩款車就實現了近百萬輛的銷量表現,這種能力首屈一指。

全球車企冠軍的豐田,憑借一汽豐田驚險且艱難地守住了十強中最后一個席位,同比跌幅只有2.7%,這對于合資品牌來說已經是非常優秀的表現了。

但是也可以看到一豐與上一名的斷檔,基本上有13萬輛的差距,與后一名上汽乘用車,只有3.8萬輛的優勢。可見這種微弱的領先優勢,也并不能代表豐田就已經安全了。

在11-20名的車企中,合資品牌占據了一大半,且全年銷量基本上都是負增長的,特別是廣汽豐田、廣汽本田、上汽通用,東風本田,這幾家跌幅較大,要知道這幾家以往也是十強的常青樹。

特別是上汽通用,全年銷量僅有43萬輛,以56.5%的跌幅,領跌合資車企以及整個車企大盤。其次則是兩個本田,跌幅基本上都在20%以上,全年銷量從原本60萬輛級,跌到了40萬輛級。

翻看所有合資車企,真正實現增長的,其實僅有3家,排名26-28的沃爾沃、起亞和福特,其增幅分別為74.4%、48.4%、10.7%。除了起亞和福特增幅是觸底反彈,沃爾沃的增幅核心動能,來自于純電動車的出口,全年僅沃爾沃EX30的銷量貢獻就超過10萬輛,絕大部分都銷往海外。

全年增幅最亮眼的車企可能當屬賽力斯和零跑了,前者銷量從10萬輛升級到了38萬輛,后者從14萬輛到了29萬輛,增幅分別為264%、102%。作為新勢力中的兩匹黑馬,也再一次鞏固了增程技術在市場中的受歡迎程度,推動這個所謂的淘汰技術,成為新能源賽道上的又一增長極。

而對于目前市場上比較火熱的新勢力陣營,其最高銷量的理想僅排在15名之后,蔚來、小鵬這樣的車企,也僅在29-30名的位置,聲量和體量暫時未形成正向匹配。當他們進入到與主流大廠相同賽道之后,他們增長的機會有多大?這也是一個非常大的課題。

自主的崛起,放在單一車企來看,確實非常強大。如果把這種強勁的勢頭擰在一起,又迸發出了不一樣的力量。

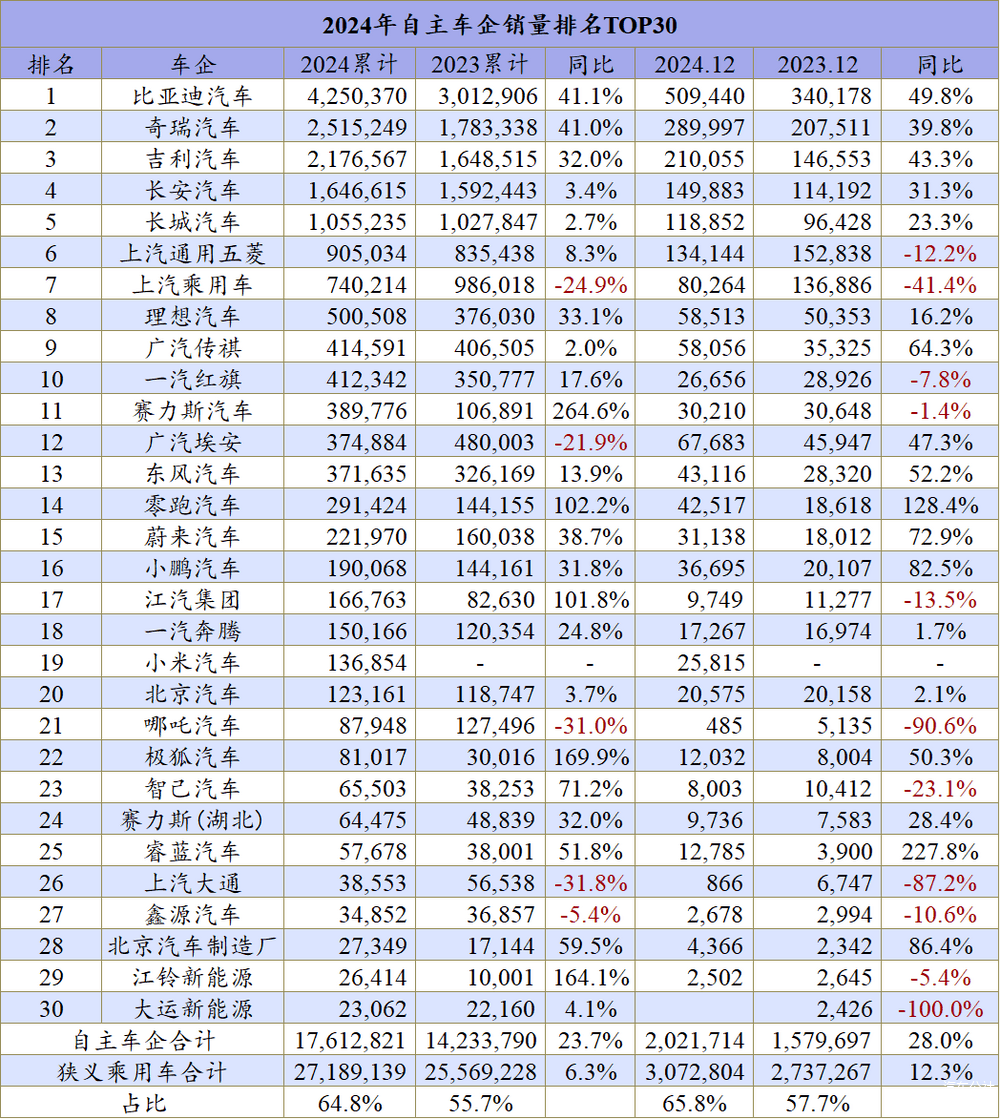

2024年全年,自主車企的總銷量達到了1761萬輛,同比增幅達到23.7%,這和市場大盤6.3%的增幅對比,高下立見,且實現了338萬臺的增量。

強勢的增幅,讓自主的份額從去年同期的55.7%上漲至了64.8%,自主品牌的優勢得到進一步夯實。

全年數據來看,百萬級的自主車企有5家,50萬輛級的車企有8家,相比2023年新增了1家,10萬輛級以上的車企多達20家,相比2023年新增1家。

值得一提的是,在自主30強中,自主車企銷量跌幅出現下滑的僅有5家,上汽占據了上汽大通和上汽乘用車兩家,另外還有哪吒汽車、廣汽埃安,以及鑫源汽車。

伴隨著頭部巨頭銷量的持續爆發,自主車企的銷量集中度也是在不斷提高的。大多數觀點認為,目前自主64%的市場份額,會在頭部繼續崛起和新能源的快速推進中,進一步朝著70%的基準線發展。

得益于體量、品牌影響力和在豪華車市場的捍衛,作為中國最早的合資開拓者,德系品牌在2024年基本上是合資表現最好的品牌。全年總銷量400萬輛,同比跌幅為12.6%。但市場份額依舊從2023年的17.9%滑落到14.7%,已經跌破15%。

從豪華的BBA到合資的大眾,德系的勢頭都在下滑。一方面是新能源競爭力不足,面對中國新能源的快速迭代,在技術和價格體系方面都無法招架;另一方面則是新能源對燃油車的替代,讓德系原本在燃油車上的優勢逐步丟失。

又特別是自主頭部如吉利、奇瑞、長安等品牌,依舊在用智能化能力,搶奪合資在燃油車領域的優勢,而且成果顯著。顯然留給合資的反擊難度是成倍的,不僅要在新能源市場上跟上時代,同時在燃油車市場,也需要快速迭代更新。

日系車的情況比德系要稍微嚴峻一些,全年累計銷量也僅有312萬輛,同比跌幅達到18.3%。作為曾經與德系同等體量的日系車,由于技術路線的差異,其在中國市場快速失穩,市場份額從去年同期的14.9%下滑到了11.5%。

特別是兩家領頭羊豐田,原本都要挑戰100萬輛年銷目標的,結果快速變換的市場和需求,讓這個想法和目標化為泡影。而本田在中國市場的下滑速度,明顯高于豐田和日產。伴隨著日產本田的大合并,未來日系車在中國市場會迎來進一步的戰略收縮,可能保住10%的市場份額將成為日系車的終極目標。

最后是美系品牌,最大的銷量貢獻者從上汽通用變成了特斯拉,全年銷量從2023年的224萬掉到了163萬輛,下滑幅度達到了27.3%,市場份額也從2023年的8.8%下降到了6%。

30萬-40萬輛級的上汽通用、20萬輛級的福特應該就是這兩個品牌在中國市場的銷量下限了,顯然特斯拉必須用百萬級的銷量,撐起整個美系品牌在中國市場的影響力,穩定地讓美系車的份額保持在5%左右。

15%的德系車,10%的日系車,5%的美系車,主流合資在中國市場的份額基本上會在30%的水平上上下徘徊,并維持動態的平衡。

進入到2025年,車市競爭環境惡化,特別是從1月份上半月,每家車企都感受到了更嚴峻的壓力,那么車企和各系別如何在全新的競爭時代脫穎而出,合資如何填補鴻溝,自主如何夯實陣地,我們等待著365天之后的答案。

來源:第一電動網

作者:汽車公社

本文地址:http://m.155ck.com/news/qiye/260771

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號