7月22日,科創板首批25家公司將掛牌交易。北京億華通科技股份有限公司(以下稱億華通)作為氫燃料燃料電池電池發動機系統研發及產業化的高新技術企業擬在科創板上市的申請上周被上交所受理。(2012年至2015年的技術探索階段、2016年至2018年的技術推廣階段。)目前,億華通氫燃料電池發動機系統生產基地一期工程已建成投產,已具備年產2000臺的生產能力。

億華通常務副總經理于民在采訪時表示,億華通首先從整車和市場需求出發,逐步實現從氫燃料電池動力系統集成向內部核心部件包括氫燃料電池電堆的開發。目前,億華通已形成從控制器、DC/DC、氫系統到氫燃料電池發動機、測試臺在內的縱向一體化產品研發體系。

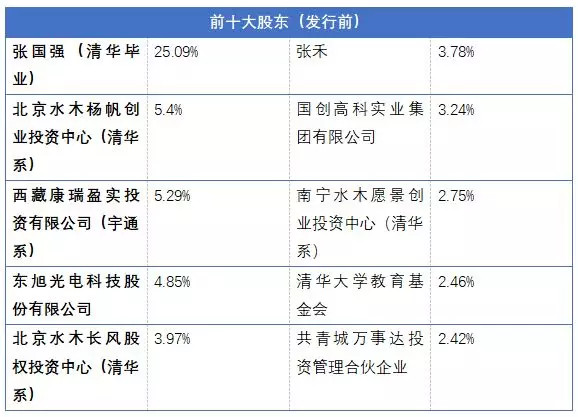

NE觀察: 2018年億華通配套車型已經占到市場份額的26%,主要以大客車為主。此次公開上市,主要募資12億元用于燃料電池發動機生產基地建設和面向冬奧的電池發動機研發。2019年一季度的企業凈利潤為-3288.62萬元,研發投入占營業收入12.24%。在初期沒有大量市場需求的情況下,仍處于燒錢的研發階段,汽車行業研發周期長,產品形成規模量產又是一道檻,這也是為什么看不懂的資本很少愿意進入這個行業的原因。 如同動力電池領域的獨角獸寧德時代,中國市場需要培育氫能源領域專屬的獨角獸企業,它背靠科技部、北京市政府、清華大學,多次有萬鋼部長、歐陽明高院士、清華汽車工程黨委書記李建秋等人出面背書。查看一下投資人,其中也有清華、宇通、北汽的背景。 2019年上半年氫燃料電池汽車總裝機量1407臺,總計約53.8兆瓦,達到2018年全年總裝機量的77.45%。然而國內裝機的90%以上都是廂式運輸車車和城市客車,不同于美國占比更大的是乘用車(豐田MIRAI為主),可以理解為政策拉動的因素更多。從電動大巴市場看,每年新增才10-20萬臺,目前國內城市大巴已經90%轉為電動車,過往真正的市場增量只有3-5年,總量少且很難長期維持。需要盡快出乘用車的氫燃料電池車才能使市場成本快速下降。 目前另一個佼佼者重塑科技,于6月26日繼廣東云浮和佛山后又新投資20億落戶江蘇常熟,預計產能5萬套。目前國內主要客戶也是宇通客車。它將是短期內可以和億華通對抗的主要競爭對手。因為一方面政策支持保護國內氫燃料電池汽車發展,另一方面國內極少有其他企業能夠批量上裝,早期的配套經驗尤其重要,再者兩家公司差不多時間成立都有一定的技術積累。 氫燃料電池應用到汽車的技術在國內發展較晚,不僅要解決電堆的問題、整車控制的問題,還有氫能源危化品的問題、加氫站投資回報的問題、儲氫罐高壓運輸的問題,以及一系列的安全保障問題。國內這方面的技術都有系統性的不足和可提升空間,特別是測試實驗標準的缺失是最大的制約因素之一。回顧寧德時代的成長歷程,我們認為它做對了三件事:從ATL延伸過來的技術經驗、國內最早做功能安全達到品質第一、與寶馬合作實現品牌加成。客觀上再有就是企業經營和政府政策保持一致。 從此次億華通上科創板來看,融資量也不大,是否能借此東風一躍成為行業獨角獸,還需要業績拉動。但目前看氫燃料電池汽車市場很難說有馬上爆發的勢頭。另一方面,通過收購獲取技術的長城和濰柴也在加緊追趕,在乘用車和貨運卡車上進行不斷嘗試,未來氫燃料動力市場格局仍很難判斷。技術成熟度是最大門檻,相信其中的玩家會比現在的動力電池少很多。 補充一下,其實寧德時代早有低調布局氫燃料電池,產品已經在宇通大巴上搭載,博世先前已與瑞典燃料電池組件廠商Powercell達成戰略合作,目前也在無錫工廠規劃氫燃料電池給卡車配套項目。

來源:NE時代

本文地址:http://m.155ck.com/news/qiye/95089

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號