「其實真正的投資機會是跌出來的」雪球創始人方三文曾在極客公園大會上說出這個看起來有悖常識的觀點。在這樣一個巨大的環境因素影響之下,危機四伏的汽車產業背后也孕育了一些新機會。

特斯拉已經逐漸擺脫負面,用突破 100 萬臺的銷量展現實力的時候,看到新能源領域這個大機會的人似乎是大多數,但真正看懂且理解這個產業的人并不多。

秉持著「吸收的信息要多,做出的決策要少」這種「積極無為」投資理念。雪球創始人方三文請來了同樣是雪球資深用戶的理想汽車創始人、董事長兼 CEO 李想,圍繞汽車行業發展趨勢、未來的投資機遇和投資戰術等進行了一場觀點碰撞。

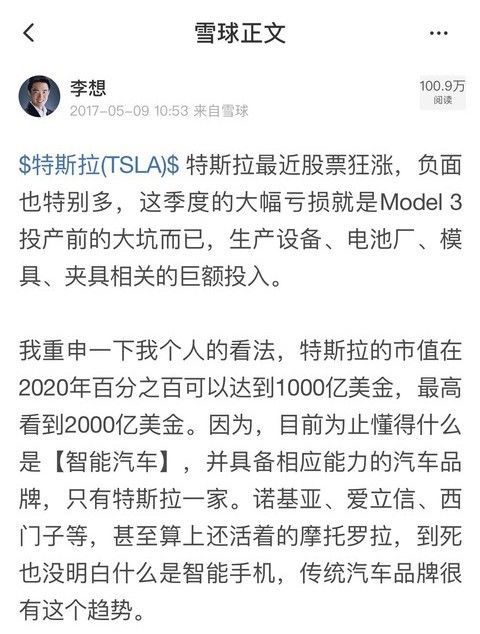

李想早在 2017 年就曾在雪球社區預言,特斯拉市值在 2020 年可以達到 1000 美金。如今不僅預言成功,作為產業參與者他依舊直言看好特斯拉能夠達到「3000 億美金」的市值。李想更是說出了自己的「投資理念」,以及治理汽車公司的價值觀。

為什么李想說「汽車行業門檻高,是一個假門檻」?為什么方三文會說「智能汽車行業最主流的商業模式還是賣車」而不是軟件?為什么李想表示「理想汽車用十億美金就能盈利」而不是 200 億起步?

在投資視角之下,這場對話帶來了一些關于「智能」與「新能源」汽車的新觀點。

李想:回顧歷史,如果一個硬件,沒有真正的靈魂,沒有什么內涵的話,硬件本身的差異化和個性化會變成大家追求的核心。但是一旦這個硬件被賦予軟件化,被賦予數據化,具備成長性以后,硬件的個性化,大家就沒那么在意了。

早些年我們買手機的時候,也是手機長得奇形怪狀的,有摩托羅拉長得像手表這樣的,也有鑲著金邊的。今天大家手里拿的無論是小米 10,還是華為都長得差不多了。

因為真正的個性化變成了軟件,軟件才是人類接近靈魂級的個性化,雖然我們用相同的手機,但是里邊使用的內容,我們里邊的社交的關系,哪怕我們打同一個游戲所用的不同的職業是各不相同的。

我覺得軟件才是真正的靈魂級的個性化。而硬件的個性化,像裝修一樣,無論你家裝修得多么豪華,一周以后什么感覺就都沒有了,這是未來會發生的巨大的差異。如果車最終會走向超級的智能終端加智能空間,我覺得像這種奢侈品的概念就不再存在了。

車可能還跟手機一樣,有中檔的、高檔的手機之分,但是奢侈品的概念,以及靠硬件來刷存在感,來尋找個性化的需求,慢慢就會被淡化了,所以我覺得這是再往下汽車行業可能會發生的一個變化。

方三文:我覺得無論是新能源汽車還是智能汽車都是產業角度的概念,不是消費者角度的概念,如果我作為一個汽車消費者,我既不關心這個汽車是不是新能源車,也不關心這個汽車是不是智能汽車。我覺得作為一個普通消費者的話,他可能需要什么呢?有可能需要更便宜的車、加速度更快的汽車、使用成本更低的汽車,上牌的時候有補貼的汽車等等,本質上就是讓他的體驗更好的汽車,對于用戶來說,一點都不關心它是新能源,還是智能。

同時,汽車廠的利潤率也是有他的天花板的。比如說現在最大的汽車廠商就是豐田,一年大概可以掙不到兩百億美金的利潤,他已經做得非常好,為什么會受限制呢?可能是因為用戶在汽車這個產品上有追求差異化的需求,所以單一汽車在滿足用戶需求方面有市場份額的天花板。

汽車是一個在制造方面需要重投入的產業,需要非常多的資本,資本是自由流動的,所以沒有一家廠商能夠完全壟斷他投入所需要的資本,最后也會有很多的廠商來做這個東西。這些廠商形成了競爭,對單一廠商的利潤率都會有一個擠壓,所以要達到非常高的利潤率,是有困難的。

舉一個例子,我們看寶馬這樣的企業,本質上寶馬這個企業要想把利潤翻一倍,其實并不難,但是要從戰略上入手。比如說寶馬的 3 系、5 系、7 系、X3、X5、X7 這六款車,基本上占了他 80% 的收入,90% 以上的利潤,甚至更高的利潤。

在過去,汽車廠商上百年的發展,建立了非常高的壁壘,造成了廠商之間競爭,很多時候是無腦競爭,奔馳出 CLS,寶馬就要出一個 6 系。你會發現他們出了很多全新的車型,無數的車型,但是大多數車型在中國路上根本見不著,但是每研發一個車型都是幾億美金,每一個車型還要花很多的市場費用。

過去這么多年,大家老說汽車廠商之間有競爭,其實汽車廠商之間有什么競爭?豐田、大眾、通用競爭了這么多年,地位發生了什么變化?奔馳、寶馬競爭這么多年,地位發生了什么變化?誰也沒把誰干掉,這種競爭都是假象。相反,天天盯著這些競爭,公司的戰略完全失衡了。

蘋果干掉傳統手機,不是大家看到的,靠這些技術、這些軟件就實現了,是蘋果在戰略方面跟他們完全不再一個量級上,完全碾壓的戰略。到今天為止,你能買到的蘋果手機也就那么兩三款,你去諾基亞網站上查手機的時候,款型多到根本查不過來。這是一個最基本的戰略能力的問題。

傳統汽車廠商做電動化的,都被特斯拉干掉了,傳統汽車廠商也出電動化了,跟特斯拉的差距越來越大,傳統汽車廠商有的說三年前就提供了 OTA,到今天為止,能夠提供 OTA 的廠商有幾家,真正把 OTA 做下去的有幾家?

本身過去的壁壘建得太高了,有很多的浪費,是戰略不清晰,為了拉高這個門檻兒拉高門檻,怎么可能一輛車需要幾千人的軟件研發團隊,做出來那么一個東西?還有大量的外包公司,這個管理一定是有問題的。只不過過去沒有外來者競爭的時候,沒有什么問題,當有外來者競爭的時候你會發現,原來那些所謂的壁壘,是拿錢堆出來的,不是拿實力堆出來的。所以這個行業可突破的地方還是很多的。

其實我和方丈中間也討論過關于特斯拉的問題,特斯拉具體的風險是來自于 Elon 本身性格的問題,他的團隊走的人很多類似這樣的問題。有一段時間我和方丈的判斷還是基本一致的,我們認為特斯拉有很大的風險。

后來我遇到一個比較牛的投資人,他給了我一個觀點。怎么判斷投資項目的好和壞?他提了兩點,第一,他從來沒有見過一個牛的 CEO 在一個糟糕的行業里獲得成功,無論是買股票,還是自己創業,最重要的,我們必須要選擇一個上升的,能夠高速發展的行業,行業的選擇是很關鍵的,男怕入錯行,女怕嫁錯郎。

行業選對了以后,第二就是看人,很多行業的趨勢已經看得比較明顯了,最后出問題都是出現在人身上,因為人不靠譜。而且人非常難判斷。

他說他投資的所有的企業,以及他喜歡的創業者,都具備一個共同的特點,就是這個創業者或者是 CEO,無論外部的環境多么復雜,無論當時的狀況多么的零亂,當時的整個處境多么糟糕,他在這個關鍵時刻永遠能看清本質,能拋開各種各樣的云霧和干擾,各種各樣的壓力,能看清本質。

看清本質這件事情,又跟這個人的性格,這個人的經歷都沒關系,這個人可能很外向,很內向,越是難的時候,越能看出人和人的差別,但是這個東西是事后的驗證,他有沒有在最艱難的時刻看清本質。

他當時說出這個判斷,我對特斯拉的判斷就變正向了:

碾壓到什么程度呢?我們回頭看一看,一個車發展的終局的局面,會是一個超級終端,也會是一個超級空間,其實我們可以看特斯拉三代產品,把每一個步驟走得非常清楚。他通過第一代產品,讓他自己掌握了自己開發一個終端的能力,他在第二代產品上,做到了所有的硬件自己做系統集成,雖然芯片還不是自己生產的,同時他在第二代產品上,產生了自己的實時操作系統,特斯拉自己的操作系統是自己的,當他的第三代產品推出的時候,有了自己的芯片。

所以我說,特斯拉隔音差一點,做功糙一點,這都是小事解決這個東西,比做操作系統,比做芯片容易得不是一點半點,只是他今天沒有重視而已。

方三文:如果你說特斯拉要成為汽車行業的蘋果,你覺得特斯拉的單車銷量必須達到什么量級?

李想:Model Y 是有機會單車銷售突破一百萬輛的,他不會那么快速的成為蘋果,蘋果發展到今天,第一代 iPhone,2007 年到今天,也過去十幾年了,蘋果之前也有 iPod 等一些產品是他發展的基礎,還是拉長時間來看,一個好的企業,還有一個好的投資者一定要跟時間做朋友,絕對不要干跟時間做敵人的事情。

很長一段時間,汽車可能會走兩個路線,代步工具的路線仍然會存在,就跟今天在非洲,還是功能手機為主,回到智能汽車,特斯拉自己未來一家拿到 20-30% 的市場份額應該沒有任何問題,單純的智能電動車這個領域。我覺得他自己能夠做到 500 萬輛到 1000 萬輛,拉長時間來看,做到這樣的銷量沒有任何問題。

還是看整個智能電動車所占的市場份額,它有機會能摸到 30% 的市場份額,跟智能手機比較接近,而不是今天汽車的份額,智能手機的第一名大概能做到 30% 的市場份額。

方三文:那么它的凈利率水平能達到什么水平?

李想:如果今年沒有疫情的話,特斯拉的凈利率會很快接近保時捷,因為我們測算,國內 Model 3 的凈利率能做到 30%,甚至超過 30%,而且他是直營模式拿到 30% 的毛利,這是非常可怕的。我們可以看到,特斯拉的銷售及管理費用是九個點,這是 2019 年的數據,研發費用在四到五個點,如果減去這兩個費用,基本上稅前凈利奔著 15 個點去了,基本上是主流汽車廠商三倍的利潤率,還是挺可怕的。

李想:我們比較倒霉的是成立時間比主流的新造車勢力晚了一年,我們是 2015 年成立的,大部分人是 2014 年成立的,2014 年的時候非常容易,那個時候不用考慮什么盈利,因為特斯拉也不盈利,而且特斯拉的市值在不停的漲。

那個時候大家變成了軍備競賽,比的是誰能去國外建研發的,誰能更燒錢,誰能租更好的地方。當時這么做是對的,因為當時的競爭是這樣,大家所有人競爭一件事情,證明誰是中國的特斯拉,起初商業模式,商業邏輯設計的時候,就是高成本,高打高舉的方式。

但是我們其實沒有這樣的機會,我們融資其實并沒有那么容易。我們比較好的一點,是大概只需要花 10 億美金,就可以讓這個公司做到盈利。

未來有一天我們 IPO 的話,數據大家都可以看得到的。我們本身從最開始整個行業的認知,戰略的設定,整個業務架構,系統和運營的設計,還有整個人力組織的架構,還有整個財務,從預算,到我們的現金流,到我們的整個損益表,我們一環扣一環,都是保證這個車賣出來以后,我們能夠獲得很健康的、正向的現金流。由于我們出生的年代不一樣,面臨的融資環境不一樣,表示著我們邏輯都是不同的,窮孩子有窮孩子的做法,富孩子有富孩子的做法,我們出來以后就是窮孩子,因為我們這個公司成立是 2015 年 7 月 1 號,遇到了中國的股災,所以我們的融資一直沒有太順利過。

李想:我們在整個的行業認知得是能力最強的,得是最深的,得是不停根據這個市場去深入變化的,我們在整個戰略能力,包含我們用戶的定位,整個節奏的把控,我們目標的設定,我們的策略,都是做得最好的。包含到了具體的業務上,我們的業務架構設計,我們業務系統的對應,還有運營能力,以及再往下,剛才我講的,我們整個組織能力,我們如何能夠做到責任服從于整個業務架構,功能服務于責任架構,績效體系能夠支撐。包含再往下很多的公司做財務處了問題,我們能不能精確的做出來自己的預算,這個預算對應出來整個現金流量是如何控制的,我們的損益表如何反映我們最真實的經營,而不是做任何短期的掩蓋,這是一個完整的經營系統。當你把所有的人放在一個系統里來運營的話,就不會做什么出格的事情,也不會亂花錢,當他花任何一筆錢,都會經過計算。因為花錢并不是一件很難的事情。

所以很多人說需要花三五百億進入汽車行業,給我十億美金我們就能做到盈利,真的,我們說到做到。所以我們上一輪融的五億美金,到今天為止,我們動還沒有動,就是這么一個事實。汽車之家,一直維持在接近 30% 的凈利,不是白給的,是我們做出了比一般企業多五倍,十倍的工作,才實現了這樣的凈利,因為我們的運營質量非常高。

方三文:現在沒有考慮。我還是傾向于認為,汽車這個行業門檻還是比較高的,第二,它的商業模式。從過往的情況來看,單一廠商的市場份額和利潤水平都是受壓的,固定資產投入比較大,不是我特別偏好的一類股票。這類股票在什么時候我可能會傾向于去買呢?一是有一家企業確定會完全改變這個市場格局的商業模式;第二,股價跌得非常慘,類似于 2008 年某國三大汽車廠商的巨大跌幅的股價,目前這兩者不成立,所以我是不考慮買的。

圖片來源:理想汽車、特斯拉官網、雪球

本文首發于極客公園,轉載請聯系極客君微信geekprker 或 zhunzi@geekprk.net

來源:極客出行

本文地址:http://m.155ck.com/news/shichang/113501

以上內容轉載自極客出行,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號