特斯拉降價的連鎖反應,正在顯現。

馬斯克此前曾表示,在全球進行降價后,特斯拉1月份獲得的訂單量幾乎翻了一番。基于此,馬斯克做出預測,只要沒有外部因素干擾,特斯拉2023年的交付量可以達到200萬輛(作為對比,2022年特斯拉的全球交付量為131萬輛)。

可就在一個多月之前,圍繞特斯拉的輿論風向,可完全不是這樣。去年12月,特斯拉美股市值曾持續(xù)暴跌,品牌形象和市場需求量都被行業(yè)唱衰。

在中國市場上,不斷出現的安全事故導致特斯拉負面爭議纏身,去年年底更是出現了要集中發(fā)酵的苗頭,一度讓人懷疑,特斯拉在國內市場上的品牌神話,可能就要破滅了。去年12月,特斯拉在國內僅僅交付了5.58萬輛,在國內新能源車市場上的份額下降了8.3個百分點。

好在,新一輪的官降,瞬間扭轉了局面。

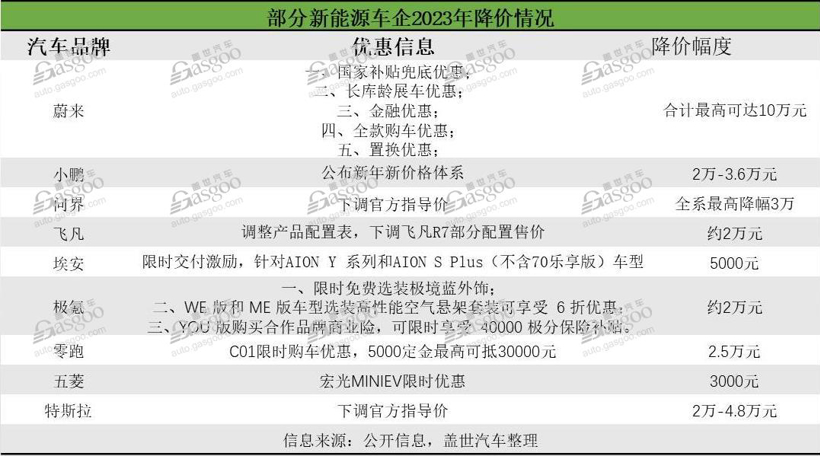

2023年元旦剛過,特斯拉率先在國內市場上官宣了大幅度降價,最大降幅超過4萬元,國產Model 3的起售價格逼近20萬元(22.99萬),創(chuàng)下了歷史最低價。

圖片來源:特斯拉

特斯拉降價的波及面很廣

一石激起千層浪。

首先是特斯拉在國內的市場表現逆風翻盤。

蓋世汽車整理的1月國內主流新能源企業(yè)銷量數據顯示,受新能源補貼退坡和特斯拉降價的雙重影響,國內新能源市場在2023年開年的整體走勢相對低迷,1月真正算的上取得開門紅的只有特斯拉一家。

1月只有特斯拉實現了同比+環(huán)比雙增長,強勢如比亞迪都沒能幸免,雖然月度銷冠還在手中,但較之2022年12月,今年1月的市場表現,差距一目了然。

其次,帶出了國內新能源市場上難得一見的降價潮。

在市場表現不佳的時候適時的宣布官方調價策略,對傳統汽車品牌而言是比較常見的事情,但對普遍采用直營模式的新能源汽車品牌而言,降價還是比較少見的情況。尤其是在國內一片大好的新能源消費環(huán)境中,突然出現如此大規(guī)模的降價潮,根本原因其實只有一個,就是被特斯拉降價“逼”的。為了銷量,大家只能被動響應。

可問題是,特斯拉降價換來了實實在在的銷量數據,其他新能源品牌跟進降價,卻未必能達成同樣的效果。

一方面降價能否換來更好的市場表現還是未知數;另一方面,特斯拉降價充其量只是少賺錢,但對還處在虧損狀態(tài)的大多數國內汽車新品牌而言,跟進降價顯然是一步險棋。進一步被拉低的單車毛利率,之后將直接體現在財務報表上,或將對企業(yè)下一步的資本運作產生影響。

理想汽車創(chuàng)始人、CEO李想不久前接受采訪時曾有過如是表態(tài):“2023年到2025年是極為殘酷的淘汰賽,不需要那么多公司。”很顯然,對接下來市場競爭的殘酷性,參與者普遍已經有比較清晰的認知,而特斯拉舉起的價格“屠刀”,無疑會進一步加劇事態(tài)的艱難程度。

此外,特斯拉降價帶動的整車降價潮,已經開始向供應鏈企業(yè)輻射影響力。

一直以來,汽車制造商降價對供應商來說都不是好事,最終壓力都會不斷向下傳遞。

有特斯拉的供應鏈企業(yè)表示,此前兩年的疫情影響下,特斯拉更注重交付,而不是定價,甚至愿意支付更高的價格以更快地獲得零部件。但現在,情況正在發(fā)生根本性的扭轉。

特斯拉目前的毛利率高是事實,但頻繁的降價顯然不能一直靠擠壓毛利空間來維持。不久前的特斯拉財報電話會議上,馬斯克曾表示,經濟衰退可能會導致幾乎所有投入成本的“大幅下降”。對此,有外媒報道稱,已經有特斯拉的供應商表態(tài),正準備承受特斯拉要求他們進一步降價的壓力。

特斯拉為什么能頻繁降價

降價博銷量之外,從行業(yè)的角度看,整車企業(yè)降價的普遍性原因,往往還跟新技術的應用和核心核心部件的成本變化有關。

對新能源企業(yè)而言,在2023年初能夠大規(guī)模的降價,其實也和上游鋰電原材料價格在2022年年底開始逐步下探有關。

2022年的中國汽車市場上,較之于供應鏈上游鋰礦企業(yè)的“悶聲發(fā)大財”,主流新能源企業(yè)明面上取得的業(yè)績增長,只能算是“小打小鬧”。蓋世汽車統計的國內21家鋰礦廠商2022年財報業(yè)績預告顯示,普遍大增是行業(yè)常態(tài),最夸張的企業(yè),一年內盈利能連番數十倍。

鋰礦企業(yè)盈利暴漲的原因也簡單,主要就是得益于全球新能源汽車市場迅速上量,鋰離子電池廠商紛紛加速擴產,下游原材料訂單量暴增、價格飆升。

只不過,在經歷了一年左右時間的“蒙眼狂奔”之后,國內鋰礦產業(yè)的供需關系正在發(fā)生錯位,一個明顯的信號就是,2022年年底開始,碳酸鋰的價格已經開始逐漸走低。對此,乘聯會秘書長崔東樹表達的觀點一針見血,極度缺貨后的供給暴增是必然結果,隨后的暴跌也同樣不可避免。

鋰礦等上游核心原材料因供需關系的逆轉下調售價,是新能源車企都能集體受益的行業(yè)新形勢,對特斯拉而言,選擇率先開啟新能源市場上的價格戰(zhàn),肯定也有其自身的特殊原因。

圖片來源:特斯拉

蓋世汽車研究院分析指出,持續(xù)的產能擴充之后,再疊加疫情和負面輿論導致的需求疲軟,特斯拉在國內或許也已經出現供需關系的倒掛。產能多,訂單少,競爭對手還越來越多(如果說之前很多標榜為特斯拉競爭對手的產品,主要目的是為了捆綁營銷,現階段,隨著自主品牌在電動化領域取得的技術和市場優(yōu)勢越來越明顯,終端市場上的可替代產品越來越多,特斯拉面對的競爭壓力也是越來越大),為了更好的釋放產能清庫存,降價對特斯拉而言是最行之有效的選擇。

從這個角度看,接下來因為要進行國產車型版本換新,如果2、3月份的市場表現達不到預期,為了清理庫存,在產品新老交替之際,特斯拉在國內還有進一步降價的可能性。

當然,支撐特斯拉多次降價的根本,是其自身的高盈利屬性。

2020年特斯拉就已經實現扭虧為盈,并迅速成為的全球最能賺錢的汽車企業(yè)之一。蓋世汽車整理的相關數據顯示,2022年第三季度特斯拉的單車毛利潤高達15653美元,是大眾2倍以上,超了豐田4倍,超了福特5倍。

遠超行業(yè)平均水平的企業(yè)毛利率,正是特斯拉能夠率先舉起價格“屠刀”的底氣所在。本輪降價之前,特斯拉的毛利率高達30%,降價之后的毛利率也能維持在25%左右,依舊能甩出多數同行一大截。

那么問題也來了,特斯拉盈利能力強的原因是什么呢?

蓋世汽車認為強大的自研能力是特斯拉能夠更好的控制成本的關鍵。目前,特斯拉已經具備域控、芯片、電驅動等核心部件的自研能力,無論是對內還是對外合作,在成本控制方面,都擁有更高的議價能力。

其次,特斯拉在電子電氣架構等核心技術方面同樣優(yōu)勢明顯。例如在電池容量基本相當的前提下,特斯拉能夠實現更長的續(xù)航,換言之以更小的電池容量,特斯拉就能實現不輸同級產品的續(xù)航,顯然可以讓特斯拉在動力電池方面,擁有更高的成本優(yōu)勢。此外,工藝(一體化壓鑄等)和工序控制上的優(yōu)勢,同樣降低了特斯拉在制造環(huán)節(jié)的成本壓力。

供應鏈國產化率高,供應鏈布局區(qū)位短,運輸成本低也是特斯拉可以實現降本增效的關鍵。尤其是實現了大規(guī)模量產之后,特斯拉對供應鏈企業(yè)擁有更高的議價能力,起碼還可以通過增加產量,來彌補供應商在降價中可能遭受的潛在損失。

小結:

對特斯拉而言,隨著制造工藝的進一步優(yōu)化,以及核心部件的優(yōu)化升級(如4680電池的應用),進一步降本的空間還很大。更直白的講,接下來國產特斯拉繼續(xù)降價的可能性不小,Model2等更低售價的特斯拉產品也會陸續(xù)到來,國內新能源車企的生存壓力只會越來越大。

該如何應對呢?

繼續(xù)跟風降價打價格戰(zhàn)顯然不現實,蓋世汽車認為,國內車企在錨定原材料價格波動及時調整產品價格的同時,不斷提升自身產品競爭力,去更好的完成燃油車替代才是關鍵。

來源:蓋世汽車

作者:苗雨竹

本文地址:http://m.155ck.com/news/shichang/195422

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號