2023年12月,汽車汽車領域約披露43起融資,已公開融資金額累計超244億元;億元級融資達18起,其中10億元以上規模融資有3起。無論是融資數量還是體量,都要較11月顯著增長。

另截至2023年12月31日,2023年全年國內智能電動汽車領域累計已披露305起融資事件,其中約139起與智能駕駛相關。

新造車勢力加快融資步伐

進入2023年的月末,融資領域最引人關注的莫過于蔚來再次獲得來自于阿布扎比投資機構CYVN Holdings的22億美元戰略投資,這也是其在今年7月拿下CYVN 7.385億美元戰略性股權投資之后的又一筆動作。

值得一提的是,根據企查查信息顯示,自2015年成立至今,蔚來至少已累計融資18輪次,已公開披露的融資總額超117億美元。

此次投資完成后,雙方除了將繼續在國際市場上開展戰略和技術合作之外,CYVN機構也變為了蔚來的最大股東,共持有約4.19億股,占比20.1%。不過,創始人李斌仍然是蔚來實控人。

圖源:蔚來公告截圖

2023年,用李斌的原話來講,是“充滿挑戰、難忘的一年”。這一年,除了公司主營業務汽車銷量并不樂觀——2023年蔚來16萬輛的總交付量只完成銷量目標的約65%,高額研發支出所導致的現金流壓力與盈利能力也是其難以擺脫的兩大包袱。也因此,蔚來一直在積極尋求外部融資。

根據財報數據,蔚來2023年三季度凈虧損45.6億元,同比增虧10.8%。截至三季度末,蔚來持有現金及現金等價物452億元,較二季度環比增長137億元,同時資產負債率達到了80.78%,較二季度提高近兩個百分點,也高于理想汽車和小鵬汽車。

饒是如此,在資本寒冬之際,蔚來還是在短時間內獲得CYVN的兩次戰略投資,疊加2023年9月和10月成功發行總計11.5億美元的可轉換優先債券,證明蔚來作為中國高端新能源車品牌,技術、產品及市場潛力受到國際資本看好,也有利于蔚來應對后續更激烈的市場競爭。

回顧2023年,一個“卷”字貫穿整個汽車行業,技術不斷向上“卷”的同時,價格卻在持續下探,殘酷的市場競爭進一步擠壓車企的生存空間,新勢力車企的表現也呈現出明顯的分化態勢。

根據目前已有的數據,在新勢力中僅有理想汽車超額完成2023年年度銷量目標,其余都或多或少與年度目標有所差距,像是曾經的黑馬哪吒汽車,2023年累計銷量為127496輛,僅達到其年度銷量目標的51.1%。

新能源汽車領域的競爭,本質是一場關于技術與資本的長期較量。而為了熬住當下銷量、營收與利潤等硬性指標帶來的虧損壓力,以及行業洗牌危機,新勢力車企在2023年也似乎再一次掀起了一股融資熱潮。

特別是2023年下半年,包括有小鵬汽車、恒大汽車、哪吒汽車、阿維塔、零跑汽車、賓理汽車BeyonCa、極石汽車所屬主體洛軻智能,以及蔚來等接連拿下大額融資,融資金額從數億美元到十億美元級別往上。

圖源:何小鵬微博截圖

各賽道資本皆有著墨

回顧2023年,涉及線控底盤、毫米波雷達/激光雷達、自動駕駛重卡、域控制器、智能汽車系統級SoC芯片等智能駕駛細分市場,資本的關注度保持著相對穩定的水平。

汽車智能化提速,關鍵執行部件——智能底盤,也隨之站上風口。據蓋世汽車研究院預計,到2026年國內乘用車線控底盤核心系統的市場規模將達到650億元,2022-2026年的年均復合增長率達35.4%。其中,線控制動、線控懸架將是接下來幾年的主要增長部分領域。

12月,光是底盤領域就發生了3起融資,包括同馭汽車超5億元B輪融資,華申瑞利數千萬元股權融資,英創匯智近6億元C輪融資,總體上融資手筆不小。

若進一步去看企業背后的投資者,涉及不少車企成立的基金,比如北汽產投、小米產投、東風資管、蔚來資本等赫然在列。這也進一步表明,線控底盤邁入發展的快車道,車企對這一領域的加碼力道在持續加強。

圖片來源:同馭汽車

激光雷達同樣是汽車智能化升級路上的熱門賽道,其在2023年也已邁入大規模上車的“拐點”時刻。2023年以來,幾乎每月都有激光雷達相關企業獲得資本的青睞,12月,又有芯探科技、華辰芯光等拿下融資。

當前,激光雷達已經從第一代機械式走到第二代半固體,并逐漸往純固態的未來主流技術形態發展,不過,關于成本、可靠性以及量產的難題實際仍需要時間去解決。也由此,實現成像技術革新、更具性價比優勢的4D成像雷達,2023年的關注度得以飆升。

聚焦資本市場,加上12月賽恩領動的這筆億元級A+輪融資,2023年,國內至少已有9家4D毫米波雷達企業獲得融資,已披露融資總額超十億元。若算上毫米波雷達芯片公司,2023年完成新一輪融資的企業數量則要更多。

在上車進度上,截至目前,像是上汽飛凡R7、長安深藍SL03、路特斯Eletre等車型,均已經搭載4D成像雷達量產上市,又如剛上市不久的蔚來ET9也額外加裝了一顆4D成像雷達。

隨著越來越多車型采用4D成像雷達,毫米波市場前景將變得更為廣闊。根據Yole統計,到2028年,4D雷達市場規模將達到83億美元,較2022年增長36%。其中,4D成像雷達市場規模為22億美元,較2022年增長49%。

圖片來源:賽恩領動

盡管針對自動駕駛領域,這幾年資本熱度從“瘋狂”逐漸轉為“平靜”,但面對未來走向高階自動駕駛這一確定的發展路徑,還是陸續有投融資事件發生。包括知行科技12月成功在港交所主板掛牌上市,某種程度上也給資本市場加注了一股活力。

當然,在走向商業閉環的路上,L4級別干線貨運的無人駕駛技術、新能源自動駕駛重卡仍是行業確定的風口。12月,滴滴自動駕駛孵化的公司卡爾動力(KargoBot)、葦渡科技接連獲得資本進駐。

其中,卡爾動力不僅拿下了來自地平線的戰略投資,2023年4月,雙方也已達成合作,共同開發卡車自動駕駛域控。葦渡科技成立不過2年便累計完成四輪億元級融資,可見資本對其青睞。目前,葦渡科技正在打造新一代零排放智能重型卡車,首款車輛型號目標續航里程為600公里,滿載49噸,并配備800V高壓快速充電平臺。

圖片來源:卡爾動力

800V碳化硅成競爭高地

2023年,800V車型走向全面爆發,據業界統計,當前已經推出和確定會推出800V高壓平臺的汽車品牌超過了20家。無論是乘用車還是商用車,為解決用戶的續航焦慮,打造800V高壓平臺的超快充生態,已經成為當下技術爭奪的高地。

談及800V高壓平臺,不得不談到的就是核心——碳化硅功率器件。伴隨后續800V碳化硅新車型迎來密集亮相,碳化硅市場也將迎來快速滲透,產業鏈企業也有望持續受益。事實上,僅僅是2023年10月以來,據蓋世汽車不完全統計,國內涵蓋碳化硅襯底、外延、器件等各環節就已經至少發生13起融資,已公開融資金額合計超20億元。

除此之外,隨著新能源汽車滲透率持續增長,車規級芯片、鈉離子電池、鋰電池、氫燃料電池及其相關材料,還有相關核心零部件賽道,也多有資本看好。

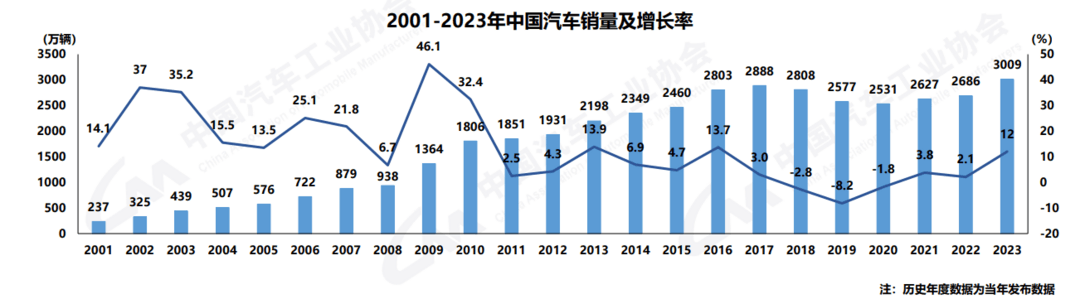

根據中汽協公布的最新數據,2023年,我國汽車產銷量雙超3000萬輛,累計分別完成3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%,產銷量創歷史新高,產銷總量連續15年居全球第一。預計2024年中國汽車總銷量將超過3100萬輛,同比增長3%以上,將繼續保持穩中向好的發展態勢。

圖片來源:中汽協

值得一提的是,2023年12月5日,交通運輸部辦公廳發布《自動駕駛汽車運輸安全服務指南(試行)》,首次從國家政策層面明確智能網聯汽車可用于運輸經營活動。疊加11月17日四部委發布《關于開展智能網聯汽車準入和上路通行試點工作的通知》,政策的松綁意味著高階自動駕駛時代將加速到來。

多方積極動作落地,或將進一步釋放2024年資本市場的活力。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/216435

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號